กรอกแบบแสดงรายการภาษีเงินได้โดยอัตโนมัติใน 1C 8.3 การบัญชี 3.0

ผู้ใช้จำเป็นต้องทำงาน "เตรียมการ" ก่อนดำเนินการคำนวณต่อไป ประกอบด้วยสามขั้นตอนหลัก:

- การตั้งค่าโปรแกรม

- การป้อนข้อมูลที่ถูกต้อง

- การดำเนินงานตามปกติในช่วงปลายเดือน

การตั้งค่าภาษีเงินได้ใน 1C 8.3

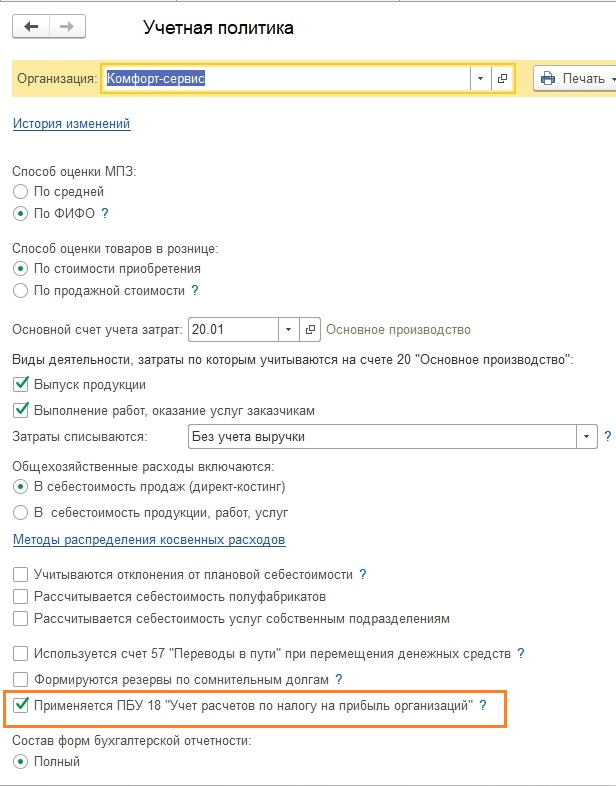

การตั้งค่าใดที่ส่งผลต่อการคำนวณภาษีเงินได้? ก่อนอื่นคุณต้องเข้าใจแท็บ "ภาษีเงินได้" ในนโยบายการบัญชี (รูปที่ 1)

ช่องทำเครื่องหมาย "ใช้ PBU18 ... " จะไม่ส่งผลกระทบต่อการคำนวณภาษีหรือไม่ใช่ผลลัพธ์สุดท้าย แต่จะส่งผลต่อการแสดงข้อมูลระดับกลางและรายงานที่สำคัญบางรายการ ตัวอย่างเช่น รายงาน "การวิเคราะห์การบัญชีภาษีเงินได้" จะถูกสร้างขึ้นอย่างถูกต้องเฉพาะเมื่อมีการทำเครื่องหมายในช่อง เนื่องจากจะคำนึงถึงผลแตกต่างถาวรและชั่วคราว

การกรอกการลงทะเบียน "วิธีการกำหนดต้นทุนการผลิตทางตรงใน NU" เป็นสิ่งจำเป็นสำหรับองค์กรที่ผลิตผลิตภัณฑ์และให้บริการ (รูปที่ 2) ข้อมูลเบื้องต้นจะถูกป้อนโดยอัตโนมัติ ดังนั้นผู้ใช้จึงได้รับ “ปลา” สำเร็จรูป ซึ่งสามารถนำมาใช้ปรับแต่งขั้นสูงให้เหมาะกับความต้องการได้ในภายหลัง

หลักการกรอกนั้นง่าย: ทุกอย่างที่อยู่ในทะเบียนนี้ถือเป็นค่าใช้จ่ายโดยตรง ส่วนอย่างอื่นถือเป็นทางอ้อม หากไม่ได้กรอกการลงทะเบียนนี้ คำประกาศบางบรรทัดจะยังคงว่างเปล่า

ไดเรกทอรี "กลุ่มระบบการตั้งชื่อ" มีไว้สำหรับรายละเอียดรายได้ - สำหรับกลุ่มระบบการตั้งชื่อเหล่านี้รายได้จากการขายจะแสดงในประกาศ (รูปที่ 3)

- ไม่มีการดำเนินการด้วยตนเอง

- การวิเคราะห์รายได้และค่าใช้จ่ายที่เกี่ยวข้อง

อันตรายจากการทำงานแบบแมนนวลมีอะไรบ้าง? ความจริงก็คือแต่ละรายการใน 1C ไม่เพียง แต่เป็นจำนวนเงินสำหรับเดบิตและเครดิตของการบัญชีเท่านั้น แต่ยังรวมถึงจำนวนเงินสำหรับการบัญชีภาษีรวมถึงผลแตกต่างถาวรและชั่วคราวด้วย ความแตกต่างจะถูกคำนวณโดยอัตโนมัติโดยใช้สูตรที่รู้จักกันดี:

BU = NU + PR + VR

- BU = จำนวนเงินทางบัญชี

- NU – จำนวนเงินทางบัญชีภาษี

- ฯลฯ VR – ผลรวมของผลแตกต่างถาวรและชั่วคราวตามลำดับ

ไม่สามารถกรอกจำนวนเงินทั้งหมดอย่างถูกต้องด้วยตนเองได้เสมอไป เกิดข้อผิดพลาดซึ่งใช้เวลานานในการค้นหา ตัวอย่างเช่น ในรูปที่ 4 ไม่มีจำนวนเงินสำหรับเครดิตรายการภาษี ในอนาคตจะทำให้เกิดข้อผิดพลาดในการคำนวณและการประกาศจะเกิดขึ้นไม่ถูกต้อง

การป้อนข้อมูลสำหรับการประกาศ

กฎข้อที่สองคือสิ่งสำคัญคือต้องไม่ทำผิดพลาดเมื่อกรอกการวิเคราะห์รายได้และค่าใช้จ่าย (บัญชีต้นทุน รายการต้นทุน กลุ่มรายการ แผนก)

ตัวอย่างเช่นในเอกสาร "รายงานการผลิตสำหรับกะ" กลุ่มผลิตภัณฑ์ในแท็บ "ผลิตภัณฑ์" และ "วัสดุ" จะต้องสอดคล้องกัน (รูปที่ 5) และรายการต้นทุนจะต้องปรากฏในการลงทะเบียน "วิธีการ เพื่อกำหนดต้นทุนการผลิตทางตรงของ NU”

การก่อตัวของการประกาศกำไรใน 1C 8.3

และขั้นตอนสุดท้ายก่อนการจัดทำปฏิญญาคือการปิดเดือน (รูปที่ 6)

การดำเนินการตามกฎระเบียบทั้งหมดจะต้องเสร็จสิ้นโดยไม่มีข้อผิดพลาดและในแต่ละเดือนของระยะเวลาการจัดทำปฏิญญา นี่เป็นสิ่งจำเป็น เพื่อไม่ให้เกิดข้อผิดพลาดมากมายในวันสุดท้าย ขอแนะนำให้ทำการปิดงวดเบื้องต้นหลายครั้งและแก้ไขข้อผิดพลาด "ออนไลน์"

หลังจากปิดเดือนแล้ว ก็ควรตรวจสอบยอดคงเหลือในบัญชี 68.04.2 หากทุกอย่างถูกต้อง ยอดคงเหลือควรเป็นศูนย์ (รูปที่ 7) บัญชีนี้ถูกเพิ่มเป็นพิเศษใน 1C สำหรับการคำนวณภาษีเงินได้

ขณะนี้ในการบัญชี 1C คุณสามารถสร้างการประกาศได้เอง อยู่ในรายการรายงานที่ได้รับการควบคุม (รูปที่ 8)

ปุ่มมหัศจรรย์ “เติม” จะทำงานตามปกติทั้งหมด (รูปที่ 8) ผู้ใช้ยังคงตรวจสอบจำนวนเงินที่รวมอยู่ในส่วนของการประกาศ

มีเหตุผลที่จะเริ่มเช็คจากแผ่นงานที่สองซึ่งแสดงค่าใช้จ่าย

มีสองวิธีในการตรวจสอบ:

- การถอดรหัส

- ทะเบียนการบัญชีภาษี

ในการถอดรหัสคุณต้องวางเคอร์เซอร์บนบรรทัดที่ต้องการแล้วกดปุ่มที่เกี่ยวข้อง

ทะเบียนการบัญชีภาษีอยู่ในส่วน "รายงาน" (รูปที่ 10)

สามารถนำเสนอทะเบียนภาษีต่อหน่วยงานภาษีในระหว่างการตรวจสอบเพื่อยืนยันฐานภาษีที่คำนวณได้ (รูปที่ 11)

ในทำนองเดียวกันใน 1C 8.3 ส่วนที่เหลือของการประกาศจะถูกตรวจสอบ

ก่อนที่จะส่งคำชี้แจงไปยังสำนักงานสรรพากรควรทำการตรวจสอบอีกครั้งหนึ่ง (รูปที่ 12)

ขึ้นอยู่กับวัสดุจาก: programmist1s.ru

การตรวจสอบนี้เกี่ยวข้องกับขั้นตอนการคำนวณภาษีเงินได้และกรอกคำประกาศที่เกี่ยวข้องใน 1C 8.3 การกำหนดค่า "1C: การบัญชีองค์กร" สันนิษฐานว่าผู้อ่านคุ้นเคยกับหลักการของ PBU 18/02 แล้ว เป็นไปไม่ได้ที่จะครอบคลุมทั้งบทที่ 25 ของรหัสภาษีของสหพันธรัฐรัสเซียในบทความเดียว เราจะมุ่งเน้นไปที่ประเด็นหลักและพิจารณาอัลกอริทึมของการดำเนินการสำหรับการคำนวณภาษีเงินได้โดยใช้โปรแกรม 1C

การคืนภาษีใน 1C สะท้อนถึงรายได้และค่าใช้จ่ายที่ยอมรับในการคำนวณฐานภาษีสำหรับภาษีเงินได้ ขั้นตอนการกรอกมีการอธิบายโดยละเอียดในคำสั่งของ Federal Tax Service MMV-7-3/572@ ลงวันที่ 19 ตุลาคม 2559

ระยะเวลาภาษีสำหรับทุกบริษัทคือปีปฏิทิน กำหนดเวลาในการส่งผลตอบแทนประจำปีคือวันที่ 28 มีนาคม หากวันสุดท้ายในการยื่นคำประกาศตรงกับสุดสัปดาห์ จะถูกเลื่อนออกไปเป็นวันทำการถัดไป

มีความแตกต่างบางประการเกี่ยวกับระยะเวลาการรายงานและการชำระเงินล่วงหน้า:

องค์กรที่มีการหมุนเวียนน้อยส่งรายงานในระหว่างปีตามผลลัพธ์ต่อไปนี้:

- 1 ไตรมาสจนถึง 28 เมษายน

- ภาคเรียนจนถึงวันที่ 28 กรกฎาคม

- 9 เดือน จนถึงวันที่ 28 ตุลาคม

ในเวลาเดียวกันการชำระเงินจะเกิดขึ้นจากกำไรสะสมซึ่งถือเป็นการชำระล่วงหน้าเนื่องจาก จำนวนภาษีทั้งหมดจะถูกสร้างขึ้นในช่วงปลายปีเท่านั้น บางครั้งสถานการณ์อาจเกิดขึ้นได้เมื่อจำนวนเงินที่ชำระล่วงหน้าที่จ่ายในระหว่างปีเกินภาษีที่เกิดขึ้น ณ สิ้นปี แสดงว่าองค์กรมีการชำระภาษีมากเกินไป

หากรายได้เฉลี่ยรายไตรมาสขององค์กรในช่วง 4 ไตรมาสที่ผ่านมาเท่ากับหรือเกิน 15 ล้านรูเบิลจากนั้นจะชำระเงินภาษีเงินได้ล่วงหน้าทุกเดือนภายในวันที่ 28 ซึ่งเกิดจากการคำนวณ (ตัวอย่างการคำนวณจะตามมาภายหลัง) กำหนดเวลาในการส่งรายงานจะคล้ายกับที่กำหนดในย่อหน้าก่อนหน้า หาก ณ สิ้นไตรมาส จำนวนเงินที่ชำระล่วงหน้าน้อยกว่าจำนวนภาษีที่เกิดขึ้นจริง จะต้องชำระส่วนเดลต้าเพิ่มเติม

ขั้นตอนการชำระภาษีเงินได้ล่วงหน้าทุกเดือนไม่ได้เป็นประโยชน์ต่อองค์กรเสมอไป มีสถานการณ์ที่ไม่มีกำไร แต่คุณต้องจ่ายล่วงหน้า ในกรณีนี้องค์กรสามารถเปลี่ยนไปใช้ขั้นตอนการคำนวณตามกำไรจริงที่ได้รับ: ทุกสิ้นเดือนจะต้องส่งรายงานไปยังหน่วยงานด้านภาษี

หากต้องการเปลี่ยนมาใช้ระบอบการปกครองนี้ คุณต้องส่งใบสมัครที่เหมาะสมก่อนเริ่มต้นปีปฏิทิน จากนั้นคุณจะไม่สามารถเปลี่ยนระบอบการปกครองได้จนกว่าจะสิ้นสุดระยะเวลาภาษี

ภาษีเงินได้ใน 1C 8.3 คำแนะนำทีละขั้นตอน

- กรอกการตั้งค่านโยบายการบัญชี

- กรอกหนังสืออ้างอิงที่เกี่ยวข้องกับทะเบียนภาษี ให้ความสนใจเป็นพิเศษกับคู่มือค่าใช้จ่าย

- เมื่อป้อนเอกสารให้ระบุพารามิเตอร์ที่อาจส่งผลต่อการคำนวณภาษีเงินได้ให้ถูกต้อง: บัญชีและบัญชีย่อยตามผังบัญชีประเภทรายได้หรือค่าใช้จ่ายกลุ่มรายการ ฯลฯ หากเอกสารมีการตั้งค่าพิเศษสำหรับการบัญชีภาษี คุณควรให้ความสนใจเป็นพิเศษและกรอกข้อมูลให้ครบถ้วนหากจำเป็น เมื่อเข้าสู่เอกสารคุณควรวิเคราะห์ธุรกรรมและให้ความสนใจกับการแสดงข้อมูลใน NU

- หลังจากกรอกเอกสารประจำเดือนครบแล้วควรจัดทำเอกสารกำกับดูแล ปิดเดือน และตรวจสอบผลลัพธ์ หากผลลัพธ์ใน 1C ไม่ตรงกับที่คาดไว้แสดงว่ามีข้อผิดพลาดเกิดขึ้นที่ใดที่หนึ่งในการตั้งค่าหรือเอกสารที่ป้อน

- ตาม Kt. 68.04.1 จะต้องสร้างภาษีเงินได้จำนวนที่ถูกต้องสำหรับเดือนนั้น หากคุณบรรลุสถานการณ์ดังกล่าวใน 1C คุณสามารถไปที่รายงานด้านกฎระเบียบและสร้างคำประกาศได้

- เราสร้างและตรวจสอบการประกาศ บางครั้งคุณไม่ชอบการกระจายต้นทุนทางตรงและทางอ้อม สามารถปรับได้ด้วยการตั้งค่าที่เหมาะสม หากรายการทั้งหมดในใบสำแดงสอดคล้องกับความคาดหวังของเรา เราจะดาวน์โหลดและส่งไปที่สำนักงานสรรพากร

- ต่อไปคุณควรชำระภาษีและสะท้อนการชำระเงินใน 1C บัญชี 68.04.1 ควรแสดงยอดคงเหลือที่แท้จริงซึ่งสะท้อนถึงการบัญชีสำหรับภาษีเงินได้จากภาษีในแง่ของการชำระกับผู้ตรวจสอบภาษีและงบประมาณ

มาดูตัวอย่างการคำนวณภาษีไตรมาสกัน สองเดือนแรกของตัวอย่างแสดงตัวเลือกสำหรับผลแตกต่างถาวรและชั่วคราว ในเดือนที่สาม เราจะเพิ่มการซื้อและขายสินค้า

วิธีการคำนวณภาษีเงินได้ใน 1C

ลองใช้ขั้นตอนทางทฤษฎีที่กล่าวถึงในทางปฏิบัติ มาดูการตั้งค่านโยบายการบัญชีกัน ต้องตั้งค่าพารามิเตอร์ที่เราใช้ PBU ที่สิบแปด

จนถึงขณะนี้สายไฟในชุดควบคุมและชุดควบคุมเหมือนกัน แต่เนื่องจากประเภทของค่าใช้จ่ายบ่งบอกถึงค่าใช้จ่ายในการโฆษณาตามปกติ เมื่อดำเนินการตามปกติเพื่อปิดเดือนใน NU จำนวนไม่เกิน 1% ของรายได้จะถูกตัดออกเป็นค่าใช้จ่าย

ประกอบด้วยค่าใช้จ่ายที่ไม่สามารถยอมรับได้ซึ่งสร้างความแตกต่างถาวร

เราจะแสดงการโพสต์เพื่อรับรายได้ ทุกเดือนในระหว่างไตรมาสเหล่านี้จะให้บริการ

ลองดูที่ SALT สำหรับเดือนมกราคม ให้ความสนใจกับความแตกต่างใน NU และ BU ตามตัวอย่างของเรา ในบัญชี 26 ค่าใช้จ่ายในการโฆษณายังคงเปิดเผยใน NU ในเดือนมกราคม คุณสามารถตัดเงินได้เพียง 1,000 รูเบิล แต่ถ้ามีรายได้เดือนหน้าก็ตัดเพิ่มได้ ในบัญชี 99.02.1 คือจำนวนค่าใช้จ่ายภาษีเงินได้ตามเงื่อนไข ความแตกต่างชั่วคราวส่งผลต่อการผ่านรายการบัญชี 09 และ 77 ความแตกต่างคงที่สะท้อนให้เห็นในบัญชี 99.02.3 และความแตกต่างในการโฆษณาก็ถูกเพิ่มเข้าไปด้วย ในบัญชี 68.04.1 คือจำนวนเงินทั้งหมดที่ต้องชำระภาษีเงินได้

ลองดูบัตรบัญชี 68.04.2 ซึ่งสะท้อนถึงยอดคงค้างของภาษีเงินได้ กรณีนี้เกิดขึ้นไม่บ่อยนักเมื่อพิจารณารายงานจากส่วนท้ายของเอกสารอย่างสมเหตุสมผลมากกว่า จากนั้นจำนวนเงินที่เกิดจากอิทธิพลของผลแตกต่างถาวรและชั่วคราวจะถูกบวกเข้ากับค่าใช้จ่ายภาษีเงินได้แบบมีเงื่อนไข จำนวนภาษีสุดท้ายจะถูกโอนไปยังบัญชีสำหรับการชำระหนี้ด้วยงบประมาณ โดยแบ่งออกเป็นการชำระเงินของรัฐบาลกลางและภูมิภาค

ในเดือนที่สอง การดำเนินการตัดค่าเสื่อมราคาในแผนกบัญชีสำหรับชุดทำงานและลด PNO จะถูกเพิ่มเข้าไปในผลประกอบการที่คุ้นเคยอยู่แล้ว นอกจากนี้ ค่าใช้จ่ายการโฆษณาจะถูกตัดออกให้กับ NU ซึ่งส่งผลให้เป็นจำนวนเงินในบัญชี 99.02.3 กำลังลดลง

เราสร้างการประกาศผลกำไร เรากรอกหน้าชื่อเรื่องหมายเลขแก้ไขต้องเป็นศูนย์ เมื่อส่งประกาศที่อัปเดต จำนวนการปรับปรุงจะเพิ่มขึ้น คลิกปุ่ม "กรอก" เพื่อสร้างส่วนของการประกาศ

ลองพิจารณาผู้ที่มีข้อมูล ส่วนที่ 1 สะท้อนถึงจำนวนเงินที่ต้องชำระตามงบประมาณ คุณควรตรวจสอบว่ากรอก KBK อย่างถูกต้องแล้วระบุลงในใบชำระเงินเมื่อชำระภาษี

ภาคผนวก 02 – รายละเอียดค่าใช้จ่าย สำหรับการประกาศหลายบรรทัด คุณสามารถดูรายละเอียดเพิ่มเติมได้ ในการดำเนินการนี้ ให้เลือกเซลล์แล้วคลิกปุ่ม "ถอดรหัส"

ตัวอย่างเช่น นี่คือลักษณะการแจกแจงต้นทุนทางตรง

หลังจากกรอกคำประกาศแล้ว คุณสามารถตรวจสอบ อัปโหลดทางอิเล็กทรอนิกส์ไปยังสื่อภายนอก หรือส่งไปยังสำนักงานสรรพากรได้โดยตรงจากโปรแกรม

มาดูการคำนวณการชำระเงินล่วงหน้าให้ละเอียดยิ่งขึ้น จำนวนภาษีที่คำนวณได้สำหรับไตรมาสคือ 83,640 หากองค์กรดำเนินการในโหมดชำระเงินล่วงหน้ารายไตรมาสเท่านั้น จะต้องชำระจำนวนนี้ ณ สิ้นไตรมาสที่ 1 ภายในวันที่ 28 เมษายน และทำงานอย่างเงียบ ๆ ตลอดไตรมาสที่สองโดยไม่ต้องกังวล เกี่ยวกับการชำระเงินและการรายงานผลกำไร

แต่หากบริษัทเข้าเกณฑ์การจ่ายเงินล่วงหน้าโดยประมาณเป็นรายเดือน (ให้งวดดังกล่าวมาวันที่ 1 เมษายน) แล้ว 1/3 ของจำนวนนี้ 27880 ก็จะต้องชำระทุกเดือนในช่วงไตรมาสที่ 2 ภายในวันที่ 28 เมษายน พ.ค. 28 และ 28 มิถุนายน จากนั้นเมื่อสิ้นสุดไตรมาส ให้คำนวณจำนวนภาษีสำหรับหกเดือนและเปรียบเทียบกับการชำระเงินล่วงหน้าที่ชำระไปแล้ว หากคุณชำระเงินน้อยกว่าจำนวนที่เกิดขึ้นจริง คุณต้องชำระเงินส่วนต่างภายในวันที่ 28 กรกฎาคม

เงินทดรองสำหรับไตรมาสที่สามจะคำนวณเป็น (จำนวนภาษีสำหรับครึ่งปี) ลบ (จำนวนภาษีสำหรับไตรมาสแรก) จากนั้น 1/3 ของมูลค่านี้จะถูกนำไปใช้สำหรับการชำระเงินรายเดือน

เงินทดรองสำหรับไตรมาสที่สี่คำนวณในลักษณะเดียวกัน (จำนวนภาษี 9 เดือน) ลบ (จำนวนภาษีสำหรับครึ่งปี) แล้วหารด้วย 3 จำนวนเงินที่ได้จะต้องชำระทุกเดือนในไตรมาสที่สี่ และจะจ่ายจำนวนเท่ากันในแต่ละเดือนของไตรมาสแรกของปีถัดไป

ตามที่ระบุไว้ข้างต้น หากองค์กรพิจารณาว่าไม่เหมาะสมที่จะชำระเงินล่วงหน้ารายเดือน ก็สามารถเปลี่ยนไปใช้รูปแบบการชำระเงินตามผลกำไรที่ได้รับจริง โดยได้แจ้งให้หน่วยงานภาษีทราบก่อนหน้านี้แล้ว

ด้วยเหตุนี้เราได้เสร็จสิ้นการพิจารณาประเด็นหลักที่เกี่ยวข้องกับการคำนวณภาษีเงินได้และการสร้างการประกาศที่เกี่ยวข้องใน 1C 8.3

ภาษีเงินได้สำหรับการชำระงบประมาณคำนวณตามบทที่ 25 ของรหัสภาษีของสหพันธรัฐรัสเซีย:

ภาษีเงินได้ = รายได้ที่ต้องเสียภาษี × อัตราภาษีเงินได้

ฐานภาษีสำหรับการคำนวณ ภาษีเงินได้ใน 1C มันถูกกำหนดให้เป็นความแตกต่างระหว่างรายได้และค่าใช้จ่ายซึ่งอาจแตกต่างจากที่นำมาใช้ในการบัญชี ในกรณีนี้จะมีความแตกต่างระหว่างกำไร ดังนั้นภาษีเงินได้ที่คำนวณตามการบัญชีและ NU

ความแตกต่างที่เกิดขึ้นระหว่างกำไร (ขาดทุน) ทางบัญชีและภาษีอาจมีได้สองประเภท: ถาวร (PR) และชั่วคราว (VVR และ NVR) บันทึกทางบัญชีไม่ได้สะท้อนถึงความแตกต่าง แต่เป็นจำนวนภาษีที่คำนวณจากความแตกต่างเหล่านี้

การบัญชีสำหรับการคำนวณภาษีเงินได้ดำเนินการโดยใช้บัญชีงบดุลต่อไปนี้:

- 09 “สินทรัพย์ภาษีเงินได้รอการตัดบัญชี”;

- 77 “หนี้สินภาษีเงินได้รอการตัดบัญชี”;

- 68.04 “ภาษีเงินได้”;

- 68.04.1 “การคำนวณด้วยงบประมาณ”;

- 68.04.2 “การคำนวณภาษีเงินได้

- 99 "กำไรและขาดทุน"

- 99.02.1 “ค่าใช้จ่ายภาษีเงินได้แบบมีเงื่อนไข”;

- 99.02.2 “รายได้ตามเงื่อนไขสำหรับภาษีเงินได้”;

- 99.02.3 “ความรับผิดทางภาษีถาวร”;

- 99.02.4 “การคำนวณหนี้สินและสินทรัพย์ภาษีเงินได้รอการตัดบัญชีใหม่”

ภาษีเงินได้ในโปรแกรม: 1C: การบัญชี 3.0

เลือกองค์กรในโปรแกรม 1C: การบัญชี 3.0 และไปที่การตั้งค่านโยบายการบัญชี:

ทำเครื่องหมายที่ช่อง - ใช้ PBU 18/0 2 ถ้าไม่มี.

ไปที่การลงทะเบียนข้อมูลกันเถอะ อัตราภาษีเงินได้และตั้งค่าต่างๆ ควรจำไว้ว่าอัตราอาจแตกต่างกันไปตามภูมิภาคต่างๆ ของสหพันธรัฐรัสเซีย

ก่อนที่จะดูรายงานภาษีเงินได้ที่เกี่ยวข้อง จำเป็นต้องดำเนินการตามกฎระเบียบ - ปิดเดือน- จากนั้นคุณสามารถไปยังรายงานได้

สำหรับการวิเคราะห์ภายในมีรายงาน - วิเคราะห์สถานการณ์ภาษีเงินได้ซึ่งคุณสามารถเลือกส่วนที่คุณสนใจได้ตลอดเวลา

มีรายงานด้วย หนังสือรับรองการคำนวณภาษีเงินได้ซึ่งสะดวกในการวิเคราะห์ข้อมูลที่ได้รับ

รายงานที่มีวัตถุประสงค์เพื่อส่งไปยังสำนักงานสรรพากร - การคืนภาษีเงินได้รายงานนี้สามารถเข้าถึงได้ผ่าน 1C-Reporting

ภาษีเงินได้ในโปรแกรม: 1C:UPP 1.3

ในโปรแกรม 1C:UPP 1.3 มีเอกสาร - การคำนวณภาษีเงินได้

เอกสารนี้ดำเนินการบัญชีภาษีตามปกติเพื่อรับข้อมูลเกี่ยวกับภาษีเงินได้ เอกสารจะถูกป้อนหลังจากการดำเนินการบัญชีตามปกติและการบัญชีภาษีทั้งหมดเสร็จสิ้น แต่ละองค์กรมีเอกสารของตนเองแยกกัน

หลังจากนั้นคุณสามารถใช้รายงานที่ระบุในส่วนก่อนหน้าได้ (สำหรับการกำหนดค่า Accounting 3.0)

ภาษีเงินได้ในโปรแกรม: 1C: ระบบอีอาร์พี- การจัดการองค์กร 2.0

ในโปรแกรม 1C: ERP การจัดการองค์กร 2.0 สำหรับการจัดทำภาษีเงินได้ มีเอกสาร - การดำเนินการตามกฎระเบียบในการสร้างภาษีเงินได้คุณต้องสร้างเอกสารที่ระบุพร้อมประเภทการดำเนินการ -การคำนวณภาษีเงินได้

เอกสารการดำเนินงานตามกำหนดการจะสร้างธุรกรรมต่อไปนี้:

หลังจากนั้นคุณสามารถไปได้ การรายงานที่มีการควบคุมและจัดทำรายการภาษีเงินได้สำหรับองค์กรที่ต้องการ

ขอบคุณ!

โกโลวิน พาเวลผู้เขียนโครงการ “1c-nalog.info – การบัญชีภาษีใน 1C ภาษีมูลค่าเพิ่ม ภาษีเงินได้ และ PBU 18",

ที่ปรึกษาระบบบัญชีอัตโนมัติ, ผู้เชี่ยวชาญด้าน 1C ที่ผ่านการรับรอง,

ผู้เขียนหลักสูตร "ภาษีเงินได้ PBU 18 ใน 1C ในทางปฏิบัติ"

“การบัญชีการผลิตใน 1C-UPP สำหรับผู้จัดการ”

ทำงานกับรายงาน “การวิเคราะห์สถานะการบัญชีภาษีสำหรับภาษีเงินได้”

ในการกำหนดค่า 1C ทั้งหมดที่มีบล็อกการบัญชีและการบัญชีภาษี (1C-Accounting, 1C-Complex Automation, 1C-UPP) มีรายงาน "การวิเคราะห์สถานะของการบัญชีภาษีสำหรับภาษีเงินได้"

รายงานนี้มีวัตถุประสงค์เพื่อตรวจสอบการหมุนเวียนของรายได้และค่าใช้จ่ายที่นำมาพิจารณาเมื่อคำนวณฐานภาษีสำหรับภาษีเงินได้ตามข้อมูลการบัญชีและการบัญชีภาษีโดยคำนึงถึงผลแตกต่างชั่วคราวและถาวร

รายงานนี้ไม่ได้ตั้งใจ:

- เพื่อวิเคราะห์ข้อมูลเกี่ยวกับรายได้และค่าใช้จ่ายที่เกี่ยวข้องกับกิจกรรมภายใต้ UTII ยกเว้นค่าใช้จ่ายที่กำหนดให้กับกิจกรรมภายใต้ UTII อันเป็นผลมาจากการกระจายตามรายได้ที่ได้รับ

- เพื่อวิเคราะห์รายได้ที่ไม่นำมาพิจารณาในการกำหนดฐานภาษี

การวิเคราะห์ดำเนินการโดยการเปรียบเทียบข้อมูลทางบัญชี การบัญชีภาษี และการบัญชีสำหรับผลแตกต่างถาวรและชั่วคราว การเปรียบเทียบข้อมูลจะขึ้นอยู่กับความเท่าเทียมกันใน รอบต่อนาทีบัญชีที่เกี่ยวข้องตามประเภทการบัญชี:

BU = NU ± PR ± VR

(ฉันใช้เครื่องหมาย “±” เพื่อเน้นว่าจำนวนเงินทางบัญชีและทางบัญชีต้องเป็นค่าบวก ยกเว้นการดำเนินการกลับรายการ และจำนวนผลต่างสามารถมีได้ทั้งเครื่องหมาย “+” และ “-“)

1c รายงานการวิเคราะห์ภาษีเงินได้

เมื่อใช้โครงสร้างของฐานภาษีคุณสามารถไปที่ส่วนการบัญชีที่สนใจได้ การเปลี่ยนจากรูปแบบหนึ่งไปยังอีกรูปแบบหนึ่งทำได้โดยการดับเบิลคลิกเมาส์บนบล็อกพร้อมตัวบ่งชี้ที่สนใจ

หากคุณเลือกส่วน "ภาษี" แผนภาพ " การคำนวณภาษีเงินได้»

ในแผนภาพการวิเคราะห์ดำเนินการโดยการเปรียบเทียบจำนวนภาษีตามข้อมูลการบัญชีภาษี (การคืนภาษีเงินได้) และตามข้อมูลทางบัญชีโดยคำนึงถึงการรับรู้และการตัดจำหน่ายสินทรัพย์และหนี้สินภาษีเงินได้รอการตัดบัญชี ( งบกำไรขาดทุน)

หากจำนวนภาษีเงินได้ตามข้อมูลทางบัญชีตรงกับจำนวนภาษีเงินได้ตามข้อมูลการบัญชีภาษีให้ถือว่าการบัญชีภาษีถูกต้อง ข้อยกเว้นคือเมื่อมีการขาดทุนทางบัญชีในระหว่างรอบระยะเวลาที่ตรวจสอบ

ในกรณีนี้ในแผนภาพบล็อก "ภาษีเงินได้ตามข้อมูล NU" และ "ภาษีเงินได้ตามข้อมูลการบัญชีโดยคำนึงถึงการปรับปรุงบัญชี" จะถูกวงกลมไว้ กรอบสีเขียว.

แต่ละบล็อกของโครงการมีชื่อและจำนวน 4 รายการตามประเภทการบัญชี - BU, NU, VR และ PR

โดยการเลือกบล็อกในไดอะแกรมสำหรับการถอดรหัส (เช่น รายรับ) ไดอะแกรมที่มีรายละเอียดเพิ่มเติมสำหรับบล็อกที่เลือกจะเปิดขึ้น

หากไม่มีไดอะแกรมโดยละเอียดสำหรับบล็อก รายงานจะเปิดขึ้นเกี่ยวกับธุรกรรมสรุป (มูลค่าการซื้อขาย) ที่สร้างตัวบ่งชี้ของบล็อก

ด้านล่างนี้เป็นตัวอย่างของการถอดรหัสบล็อก “รายได้จากกิจกรรมปกติ”

ด้วยการตั้งค่าแฟล็ก "ขยายตามเอกสาร" รายงานจะขยายไปยังเอกสารหลักที่สร้างตัวบ่งชี้

สามารถเปิดเอกสารใดๆ ที่รวมอยู่ในรายงานได้โดยดับเบิลคลิกที่บรรทัดที่เลือก

ดังนั้น โดยการย้ายจากบล็อกหนึ่งไปอีกบล็อกหนึ่งและถอดรหัสตัวบ่งชี้ตามลำดับ คุณสามารถเข้าถึงเอกสารหลักได้

หากตัวบ่งชี้ของบล็อกใด ๆ ไม่เป็นไปตามความเท่าเทียมกัน

BU = NU + PR + VR จากนั้นบล็อกดังกล่าวจะล้อมรอบด้วยกรอบสีแดงซึ่งบ่งชี้ว่ามีข้อผิดพลาด

เมื่อดับเบิลคลิกที่บล็อกดังกล่าว เราจะได้รายละเอียดตามการปฏิวัติ ด้วยการตั้งค่าแฟล็ก "ขยายตามเอกสาร" และ "แสดงเฉพาะข้อผิดพลาด" เราจะให้รายละเอียดการถอดรหัสในเอกสารที่สร้างความคลาดเคลื่อน

หลังจากกำจัดข้อผิดพลาดทั้งหมดและทำซ้ำการดำเนินการตามปกติแล้ว รายงานไม่ควรมีบล็อกที่เน้นด้วยกรอบสีแดง:

ป.ล. มีบางสถานการณ์ที่การคำนวณภาษีเงินได้ถูกต้อง แต่บล็อกยังคงถูกเน้นด้วยกรอบสีแดง

นอกจากนี้ยังมีสถานการณ์ที่คำนวณภาษีไม่ถูกต้อง และไม่มีบล็อกที่เน้นด้วยสีแดง

คุณลักษณะเหล่านี้ของรายงานได้อธิบายไว้ใน ภาคผนวกวิดีโอของการสัมมนา “การคืนภาษีเงินได้ใน 1C - โดยไม่มีข้อผิดพลาดและตรงเวลา”ซึ่งจัดขึ้นในเดือนธันวาคม

ป.ล. การไม่มีความคลาดเคลื่อนในความเท่าเทียมกันที่ตรวจสอบแล้ว BU = NU + BP + PR บ่งชี้ถึงการตรวจสอบความถูกต้องอย่างเป็นทางการครั้งแรก ความถูกต้องของการสะท้อนรายได้และค่าใช้จ่ายสำหรับการบัญชีและการบัญชีภาษีถูกกำหนดโดยการดำเนินการที่ถูกต้องของเอกสารหลักและการเลือกรายการค่าใช้จ่ายที่เหมาะสม

การคำนวณภาษีเงินได้ใน 1C เป็นแบบอัตโนมัติทั้งหมด มีสองขั้นตอนในกระบวนการนี้:

- การสร้างรายการบัญชีภาษีออนไลน์นั่นคือพร้อมกันกับรายการบัญชีเมื่อผ่านรายการเอกสารหลัก

- ดำเนินการชำระบัญชีครั้งสุดท้าย ณ สิ้นเดือนเมื่อดำเนินการตามปกติพิเศษ

ลองดูตัวอย่างเล็ก ๆ ที่เราจะวิเคราะห์การก่อตัวของฐานภาษีและคำนวณภาษี

สมมติว่าบริษัท Pioneer LLC ดำเนินธุรกิจผลิตและจำหน่ายผลิตภัณฑ์ กระบวนการผลิตต้องมีการจัดซื้อวัสดุ อุปกรณ์ และการจ่ายเงินเดือนให้กับพนักงาน ความแตกต่างระหว่างรายได้จากการขายผลิตภัณฑ์และต้นทุนที่เกิดขึ้นจะเป็นพื้นฐานในการคำนวณภาษีเงินได้

เรามาดูกันว่าธุรกรรมใดที่เกิดขึ้นระหว่างการดำเนินการตามเอกสารนี้ (รูปที่ 3) รูปภาพแสดงธุรกรรมสองกลุ่ม ได้แก่ การบัญชีและภาษี ในกลุ่มธุรกรรมภาษีจะมีสามบรรทัดพร้อมกัน - สำหรับจำนวนเงินสำหรับการบัญชีภาษี (TA) และสำหรับจำนวนผลแตกต่างถาวรและชั่วคราว (PR และ TD)

ในเวอร์ชันของเรา ไม่มีการสร้างความแตกต่าง ดังนั้นบรรทัดจึงว่างเปล่า แต่ในกรณีอื่น ๆ ความแตกต่างจะถูกคำนวณและจะมีส่วนร่วมในการสร้างฐานภาษี 1C ได้รับการตั้งโปรแกรมให้คำนวณจำนวนเงินทั้งหมดรวมทั้งควบคุมสูตรหลัก:

BU = NU + PR + VR

ควรให้ความสนใจกับประเด็นสำคัญอีกประการหนึ่ง จำนวน 5400 สำหรับการบัญชีภาษีจะแสดงเฉพาะในคอลัมน์ "จำนวน Ct" ความจริงก็คือบัญชีภาษีมูลค่าเพิ่มไม่รวมอยู่ในรายการบัญชีภาษีดังนั้นจึงเกิดธุรกรรมภาษีด้านเดียว

เนื่องจากความแตกต่างทั้งหมดของการสร้างจำนวนเงินทางบัญชีภาษีได้รวมอยู่ในอัลกอริธึมการคำนวณแล้ว ผู้ใช้จึงไม่ต้องกังวลกับความถูกต้องและความครบถ้วนของข้อมูล สิ่งที่เหลืออยู่คือการสังเกตการทำงานของโปรแกรม 1C

การรับและการยอมรับสินทรัพย์ถาวรเพื่อการบัญชี

เรามาดูเอกสารถัดไปกันดีกว่า ในเดือนมกราคม องค์กร (รูปที่ 4)

สิ่งที่น่าสนใจคือเอกสารที่ใช้เครื่อง (รูปที่ 5)

เพื่อลดการจ่ายภาษีเราใช้สิทธิ์ในการคิดค่าเสื่อมราคาโบนัส (รูปที่ 6)

ใน 1C โบนัสค่าเสื่อมราคาจะถูกนำมาพิจารณาในบัญชีพิเศษ KV (รูปที่ 7)

เรามาดูกันว่าการใช้ค่าเสื่อมราคาโบนัสจะช่วยลดภาษีได้อย่างไร

รับบทเรียนวิดีโอ 267 บทเรียนบน 1C ฟรี:

ภาพสะท้อนของค่าจ้างในค่าใช้จ่าย

ในระหว่างนี้ ลองพิจารณาค่าใช้จ่ายประเภทอื่น – ต้นทุนค่าแรง ในการดำเนินการนี้ เราจะสร้างเอกสาร “ ” (รูปที่ 8)

เมื่อดำเนินการทั้งรายการบัญชีและภาษีจะถูกสร้างขึ้นด้วย (รูปที่ 9)

การตัดจำหน่ายวัสดุสำหรับการผลิตและการปล่อยผลิตภัณฑ์

ในรายการเราจะเห็นจำนวนเงินสำหรับทั้งการบัญชีและการบัญชีภาษี (รูปที่ 11)

ยังคงสะท้อนถึงการผลิตและการขายผลิตภัณฑ์

รูปที่ 12 แสดงธุรกรรมที่สร้างโดยเอกสาร "" สิ่งสำคัญที่ต้องจำคือจำนวนเงินในการทำธุรกรรมขึ้นอยู่กับราคาที่วางแผนไว้ล่วงหน้าและไม่มีการเชื่อมโยงโดยตรงกับค่าใช้จ่ายจริง

เอกสารสุดท้ายในห่วงโซ่ของเรา – “” – สะท้อนถึงการขายผลิตภัณฑ์ที่ผลิตทั้งหมด (รูปที่ 13) และก่อให้เกิดรายได้ของเรา

ดังนั้นค่าใช้จ่ายและรายได้ที่วางแผนไว้ทั้งหมดจึงถูกนำมาพิจารณาด้วย คุณสามารถเริ่มคำนวณภาษีเงินได้ของคุณ นี่เป็นขั้นตอนที่สองและสุดท้ายของการคำนวณภาษีใน 1C

ค่าเสื่อมราคา

เราจะปิดบัญชีให้แล้วเสร็จภายในสามเดือน - มกราคม กุมภาพันธ์ และมีนาคม ในเดือนกุมภาพันธ์ (รูปที่ 14) นั่นคือถัดไปหลังจากที่อุปกรณ์ได้รับการยอมรับสำหรับการบัญชีแล้ว การดำเนินการจะดำเนินการเพื่อบัญชีโบนัสค่าเสื่อมราคา

รูปที่ 15 แสดงรายการค่าเสื่อมราคา โบนัสค่าเสื่อมราคา "แก้ไข" จำนวนค่าเสื่อมราคาสำหรับการบัญชีภาษีซึ่งส่งผลให้เกิดผลแตกต่างชั่วคราว

การคำนวณภาษีเงินได้ใน 1C

รูปต่อไปนี้ (รูปที่ 16) แสดงใบรับรองการคำนวณสำหรับสินทรัพย์และหนี้สินรอการตัดบัญชีซึ่งมีรายละเอียดการคำนวณสำหรับการก่อตัว

จำนวน 1983.33 รูเบิล เท่ากับเปอร์เซ็นต์ของภาษีเงินได้ (20%) ของจำนวนผลแตกต่างชั่วคราว (9916.66)

งบดุล (รูปที่ 17) มีข้อมูลเกี่ยวกับสินทรัพย์รอการตัดบัญชีซึ่งแสดงอยู่ในบัญชี 77

เป็นผลให้ภาษีเงินได้มีลักษณะดังนี้ (รูปที่ 18):