L'ondata di varie richieste da parte dei funzionari fiscali in merito alla presentazione di documenti e discrepanze tra le righe delle dichiarazioni per il 2 ° trimestre del 2018 non si è ancora placata, la rendicontazione per il 3 ° trimestre del 2018 si sta già avvicinando essere presi in considerazione nella preparazione delle relazioni per il 3° trimestre del 2018?

Ecco una breve panoramica dei cambiamenti nella legislazione fiscale, nonché della pratica giudiziaria che devono essere presi in considerazione quando si preparano le relazioni per il terzo trimestre del 2018.

Dichiarazione IVA per il 3° trimestre 2018

Il 1° luglio 2018 è entrato in vigore l'elenco delle materie prime soggette ad aliquota fiscale sull'esportazione pari a zero, in conformità con il decreto del governo della Federazione Russa del 18 aprile 2018 n. 466.

Ricordiamo che la procedura per detrarre gli importi dell'IVA “a monte” sulle operazioni di esportazione varia a seconda del tipo di bene esportato.

Quando si esportano materie prime, IVA “input” su beni (lavoro, servizi), diritti di proprietà utilizzati nelle operazioni di esportazione, gli esportatori hanno il diritto di accettare in detrazione l'ultimo giorno del trimestre in cui un pacchetto completo di documenti che confermano la domanda viene riscossa l’aliquota IVA pari a zero. Cioè, in questo caso, gli esportatori devono tenere registri IVA separati (Lettera del Ministero delle Finanze della Federazione Russa del 6 marzo 2017 n. 03-07-08/12468).

Nota!

Se un’azienda non ha un prodotto esportato nell’elenco, la detrazione dell’IVA “a monte” viene accettata in modo generale (vale a dire, non è necessario confermare l’aliquota zero).

Dal 1 luglio 2018 è stato introdotto un vantaggio IVA per i creatori di cinema e animazione russi al momento del trasferimento dei diritti di utilizzo dei risultati dell'attività intellettuale inclusi nel film nazionale (clausola 2 dell'articolo 2 della legge n. 95-FZ del 23 aprile 2018). 2018). Inoltre, dal 1 luglio 2018, è necessario applicare l'elenco governativo in relazione ai servizi forniti direttamente negli aeroporti e nello spazio aereo della Federazione Russa per la manutenzione di aeromobili, compresi i servizi di navigazione aerea, che sono esenti da IVA ai sensi del paragrafo 22 , comma 2, articolo 149 del Codice Fiscale della Federazione Russa (Risoluzione del Governo della Federazione Russa del 23 maggio 2018 n. 588).

Se ci sono discrepanze tra le cifre relative alle entrate IVA e imposte sul reddito, l'azienda deve essere pronta a spiegarne le ragioni. È chiaro che tali discrepanze sono dovute all'effetto di norme diverse per la determinazione delle basi imponibili dell'IVA e dell'imposta sul reddito. Ad esempio, ricezione gratuita di beni (lavoro, servizi), trasferimento gratuito di beni (lavoro, servizi), trasferimento di beni (lavoro, servizi) per le proprie esigenze, non preso in considerazione nel calcolo dell'imposta sul reddito, ecc.

Nota!

Ora è diventato pericoloso ignorare le richieste delle autorità fiscali riguardo alla discrepanza delle basi imponibili, perché i giudici senior non hanno ritenuto tali richieste contrarie alla legge (Determinazione della Corte Suprema della Federazione Russa del 26 luglio 2018 n. 307-KG18-10196).

Dichiarazione dei redditi per l'imposta sui redditi per 9 mesi del 2018.

In termini di imposta sul reddito, non ci sono cambiamenti nella legislazione che incidono sulla formazione della rendicontazione di 9 mesi.

Nota!

Una caratteristica della preparazione della rendicontazione delle imposte sul reddito è il riflesso nella dichiarazione dei redditi degli acconti mensili per il primo trimestre del 2019 (per le società che pagano acconti mensili durante il trimestre).

Gli anticipi pagabili nel primo trimestre del 2019 si riflettono nelle righe 320-340 del foglio 02 della dichiarazione e, di norma, sono pari, rispettivamente, alle righe 290-310 del foglio 02 della dichiarazione per 9 mesi del 2018 ( fanno eccezione le situazioni in cui è prevista la riorganizzazione della società, la liquidazione di una divisione separata, ecc.).

Pertanto, non è necessario compilare due fogli del comma 1.2 della sezione 1 della dichiarazione per 9 mesi del 2018. È sufficiente compilare un foglio del comma 1.2 della sezione 1, senza indicare il numero del trimestre (comma 4.3. 1 dell'Appendice n. 2 all'ordinanza del Servizio fiscale federale della Federazione Russa del 19 ottobre 2016 n. ММВ-7-3/572@).

Dichiarazione dei redditi per UTII per il 3° trimestre 2018.

Quando presentano rapporti sull'UTII, le persone "imputate" hanno il diritto di utilizzare un nuovo modulo, il cui modulo è raccomandato con lettera del Servizio fiscale federale della Federazione Russa del 25 luglio 2018 n. SD-4-3/14369 (approvato con ordinanza del Servizio fiscale federale della Federazione Russa del 26 giugno 2016 n. ММВ-7- 3/414@).

L'introduzione di un nuovo modulo è dovuta alla necessità di riflettere la detrazione delle spese per l'acquisizione e l'ammodernamento dei registratori di cassa (clausola 2.2 dell'articolo 346.32 del Codice fiscale della Federazione Russa, lettera del Ministero delle Finanze della Federazione Russa del 5 dicembre 2017 n. 03-01-15/80843).

Ricordiamo che i singoli imprenditori possono usufruire di tale detrazione qualora, per svolgere attività per le quali si applica l'UTII, sia necessario acquistare un registratore di cassa. Quindi l'importo unico calcolato può essere ridotto dei costi associati all'acquisizione dei registratori di cassa (Lettera del Ministero delle Finanze della Federazione Russa del 27 luglio 2018 n. 03-11-11/53013).

Reportistica “assicurativa”.

Molti problemi per i contabili sono causati dal modulo mensile SZV-M, che viene presentato mensilmente entro il 15 del mese successivo a quello di segnalazione.

In pratica, la cassa multa gli assicurati se presenta in ritardo il modulo supplementare SVZ-M. Il fondo multa di 500 rubli per ogni dipendente “dimenticato”.

Oggi gli assicurati hanno la possibilità di contestare le multe in tribunale (Determinazione delle Forze Armate della Federazione Russa del 05/09/2018 n. 303-KG18-5702, Risoluzioni dell'AS del Distretto della Siberia occidentale del 18/05/2018 N. F04-2155/2018, Distretto del Volga del 29/01/2018 N. F06-28619/2017 (Decisione della Corte Suprema della Federazione Russa del 15 maggio 2018 N. 306-KG18-4768 ha rifiutato di trasferire il caso al Collegio giudiziario per le controversie economiche della Corte Suprema per il riesame)).

Nota!

Dal 1 ottobre 2018 alle Istruzioni per la contabilità personalizzata, approvate. con ordinanza del Ministero del Lavoro della Federazione Russa del 21 dicembre 2016 n. 766n, sono state apportate modifiche (ordinanza del Ministero del Lavoro della Federazione Russa del 14 giugno 2018 n. 385). Quando si presenta l'SZV-M per settembre 2018, l'aggiunta al modulo in relazione ai dipendenti "dimenticati" è irta di multe.

Al momento della presentazione dei rapporti assicurativi alla SZV-M e all'ERSV è necessario verificare il numero degli assicurati indicati in tali rapporti.

I funzionari fiscali controlleranno il numero di assicurati indicato nella riga 010 del comma 1.1 della sezione 3 del rapporto ERSV per 9 mesi del 2018 con la sezione 4 del modulo di rapporto SZV-M per gli stessi periodi (Lettere del Servizio fiscale federale di Federazione Russa del 31 ottobre 2017 n. GD-4-11 /22115, Ministero delle Finanze della Federazione Russa del 17 aprile 2017, n. 03-15-06/22747).

In generale il numero degli assicurati indicato nell'ERSV e nell'SZV-M deve essere lo stesso. Tuttavia ci sono situazioni in cui, per ragioni oggettive, il numero degli assicurati indicato nel modulo ERSV è maggiore che nel modulo SZV-M.

Ad esempio, secondo il Regolamento sui bonus, l'azienda paga i bonus ai dipendenti un mese dopo. In questo caso, il dipendente cessato nell'agosto 2018 non verrà riportato nell'SZV-M di settembre 2018, mentre nell'ERSV viene compilato il comma 3.1 della sezione 3 nei suoi confronti.

Si noti che se la società non svolge attività, la forma zero del DAM deve essere presentata all'ufficio delle imposte (Lettere del Ministero delle Finanze della Federazione Russa del 18 giugno 2018 n. 03-15-05/41578 e il Servizio fiscale federale della Federazione Russa del 2 aprile 2018 n. GD-4-11 /6190@).

In questo articolo abbiamo fornito solo una breve panoramica delle principali dichiarazioni fiscali per il 3° trimestre 2018.

L'imposta sul reddito è una delle tasse più significative attraverso la quale viene reintegrato il bilancio russo. Ogni anno, le persone giuridiche pagano una percentuale dei loro profitti al tesoro utilizzando il sistema fiscale generale, senza dimenticare di effettuare pagamenti anticipati ogni mese o trimestre. I contribuenti riferiscono allo Stato sotto forma di dichiarazione dei redditi per l'imposta sul reddito. Diamo un'occhiata alle complessità della compilazione per il 2 ° trimestre del 2019.

A chi si rivolge la dichiarazione dei redditi?

Ai sensi dell'articolo 246 del Codice Fiscale della Federazione Russa, la dichiarazione è presentata dai contribuenti:

- Persone giuridiche russe;

- società straniere operanti nella Federazione Russa attraverso un ufficio di rappresentanza permanente;

- società straniere che ricevono entrate da fonti nella Federazione Russa;

Periodo di dichiarazione delle imposte sul reddito

La rendicontazione viene presentata trimestralmente (o mensilmente) e alla fine dell'anno. Periodi di riferimento:

- 1° quarto;

- metà anno;

- 9 mesi;

L'utile è considerato un totale cumulativo dall'inizio dell'anno.

Scadenze per la presentazione delle dichiarazioni nel 2019

I contribuenti si dividono in due categorie:

- coloro che pagano anticipi trimestralmente;

- coloro che pagano anticipazioni mensili.

Le aziende il cui reddito negli ultimi 4 trimestri non ha superato i 15 milioni di rubli (il limite è stato aumentato da 10 milioni di rubli nel 2016) hanno il diritto di presentare dichiarazioni trimestrali. Altre aziende pagano anticipi una volta al mese in base ai profitti effettivi, quindi compilano anche i rapporti ogni mese.

Presentiamo sotto forma di tabelle le scadenze per la presentazione delle dichiarazioni dei redditi nel 2019.

Reportistica trimestrale

Reportistica mensile

Istruzioni per compilare la dichiarazione dei redditi 2019

L'ultimo modulo di dichiarazione dei redditi attuale è stato approvato con l'ordinanza del Servizio fiscale federale russo del 19 ottobre 2016 N ММВ-7-3/572@. Ha subito modifiche significative rispetto alla precedente forma di dichiarazione. La procedura per compilare la dichiarazione dei redditi 2019 è in appendice all'ordinanza.

L’attuale dichiarazione dei redditi (le istruzioni per la compilazione per il 2° trimestre 2019 rispecchiano questi requisiti) è composta da:

- frontespizio (foglio 01);

- comma 1.1 della Sezione 1;

- foglio 02;

- appendici n.1 e n.2 al foglio 02.

Questa è una parte obbligatoria.

Le rimanenti applicazioni e pagine vengono completate se sono soddisfatte le seguenti condizioni:

- commi 1.2 e 1.3 della Sezione 1;

- appendici N. 3, N. 4, N. 5 al foglio 02;

- fogli 03, 04, 05, 06, 07, 08, 09;

- allegati n. 1 e n. 2 alla dichiarazione.

Sfumature importanti nella compilazione della dichiarazione

- Il frontespizio contiene informazioni sull'organizzazione; i successori delle società riorganizzate indicano il TIN e il KPP assegnati prima della riorganizzazione. I codici dei moduli di risanamento e il codice di liquidazione sono indicati nell'Appendice n. 1 alla Procedura per la compilazione della dichiarazione.

- 2 fogli aggiuntivi - 08 e 09. Il foglio 08 è compilato dalle organizzazioni che hanno adeguato (abbassato) la propria imposta sul reddito a causa dell'utilizzo di prezzi inferiori a quelli di mercato nelle transazioni con controparti dipendenti. In precedenza, queste informazioni erano inserite nell'appendice 1 alla l. 02.

- Il foglio 09 e l'appendice 1 sono destinati a essere compilati dalle persone controllanti quando contabilizzano il reddito delle società estere controllate.

- Il foglio 02 contiene i campi relativi ai codici contribuente, compreso il nuovo codice contribuente “6”, indicato dai residenti in territori a rapido sviluppo socio-economico. Contiene anche righe per la commissione commerciale, che riduce il pagamento, e campi compilati dai partecipanti a progetti di investimento regionali.

- Nel foglio 03 è riportato l'attuale tasso di dividendo pari al 13%. Nella sezione “B” nel campo relativo alla tipologia di reddito vengono ora inseriti i seguenti codici:

- “1” - se il reddito è tassato all'aliquota prevista ai paragrafi. 1 comma 4 art. 284 Codice Fiscale della Federazione Russa;

- “2” - se il reddito è tassato all'aliquota prevista ai paragrafi. 2 comma 4 art. 284 Codice Fiscale della Federazione Russa.

- Il foglio ha le righe 241 e 242 per riflettere le deduzioni per la formazione di proprietà per attività statutarie e la riserva assicurativa non ci sono righe per riflettere le perdite - attuali o riportate nel futuro;

- Per riflettere i proventi non operativi dopo l'autoadeguamento della base imponibile per le transazioni controllate, viene fornito un foglio separato 08.

- Nell'appendice 2 dello stesso foglio è presente un campo per l'indicazione dei codici fiscali.

Dichiarazione degli utili (2019): compilazione passo passo

Vediamo un esempio di come compilare riga per riga la dichiarazione dei redditi per il 2° trimestre 2019.

Frontespizio

Il frontespizio è pieno di informazioni sull'organizzazione:

- TIN, KPP, nome vengono inseriti per intero, le celle vuote vengono sempre riempite con trattini.

- Numero di correzione. Se la dichiarazione viene presentata per la prima volta, inserire 0. Quando si apportano modifiche alle informazioni, ogni dichiarazione aggiornata viene numerata: 001, 002, 003, ecc.

- Codice del periodo di riferimento. Dipende dal trimestre o dal mese per cui viene presentata la dichiarazione. Quando presentano una relazione annuale, anche i contribuenti che utilizzano diversi sistemi di pagamento anticipato hanno codici diversi.

Quando si pagano i pagamenti trimestrali:

Quando si pagano i pagamenti mensili:

- Codice tributario. Ad ogni ispezione viene assegnato un codice. Indica il codice del Servizio fiscale federale a cui stai inviando le segnalazioni. Usando l'esempio dell'Ispettorato interdistrettuale del Servizio fiscale federale della Russia n. 4 per San Pietroburgo.

- Codice nel luogo di registrazione.

- Codice del tipo di attività economica. Usando l'esempio del Codice OKVED 52.24.1 - Commercio al dettaglio di pane e prodotti da forno.

- Inserisci anche il numero di telefono, il nome completo del pagatore o del rappresentante, il numero di fogli e la data di presentazione della dichiarazione.

Sezione 1 Sottosezione 1.1

Per il nostro esempio, compiliamo la sezione 1 riga per riga:

- 010 - codice del comune in cui ha sede l'azienda; Puoi scoprirlo nel nostro materiale di riferimento.

- 030 e 060 - indicano la KBK per il trasferimento di importi al bilancio federale e al bilancio regionale. KBK può essere visualizzato

- 040 e 070 - importi da pagare in aggiunta alla fine del periodo di riferimento (fiscale), suddivisi per budget:

- al bilancio federale - 60.000 rubli (riga 040);

- al bilancio regionale - 340.000 rubli (riga 070).

Sottosezione 1.2 Sezione 1

Compilato dai contribuenti che pagano ogni mese gli acconti. Per il nostro esempio non lo usiamo.

Sottosezione 1.3 Sezione 1 Dividendi

Compilato dalle società al momento del pagamento dell'imposta sul reddito sui dividendi.

Foglio 02 - calcolo delle imposte

Il foglio 02 compilato della dichiarazione mostrerà da quali importi di entrate e spese è stata calcolata la base imponibile.

Inserisci riga per riga:

- 010 - somma tutti i ricavi delle vendite;

- 020 - reddito non operativo (in totale);

- 030 - costi legati alle vendite;

- 040 - spese non operative;

- 050 - perdite non computate ai fini fiscali (compilare se disponibile);

- 060 - importo del profitto (calcolare per righe: 010 + 020 - 030 - 040), nel nostro esempio il totale è 5.000.000 di rubli;

- 070 - reddito escluso dal profitto (se presente);

- 080-110 - compilato a seconda delle specificità dell'attività, della presenza di redditi, benefici o perdite esenti da imposte;

- 120 - base imponibile;

- 140-170 - aliquote fiscali (dovrebbero essere calcolate con aliquote del 3% e del 17%);

- 180 — importo dell'imposta (indichiamo l'importo per l'anno, non l'importo da pagare in aggiunta);

- 190 - importo al bilancio federale;

- 200 è l'importo dell'imposta sul bilancio locale.

In prosecuzione del Foglio 02 è necessario inserire l'acconto del periodo precedente. Durante questo periodo è richiesto un pagamento aggiuntivo:

- 60.000 rubli - al bilancio federale (linea 270);

- 340.000 rubli - al budget dell'argomento (riga 271).

Appendice 1 al foglio 02

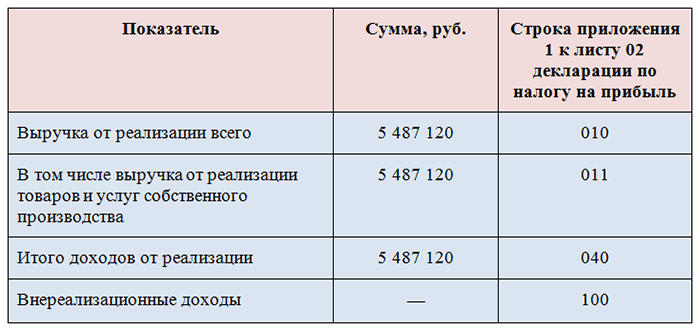

Nell'Appendice 1 del Foglio 02, dettaglia il tuo reddito per riga:

- 010 - tutte le entrate per il periodo di riferimento.

Poi nel dettaglio:

- 011 - ricavi derivanti dalla vendita di beni di propria produzione;

- 012 - ricavi derivanti dalla vendita di beni acquistati.

Le restanti righe vengono compilate se le condizioni sono soddisfatte.

- 040 - la somma di tutti i ricavi delle vendite;

- 100 - reddito non operativo.

Appendice 2 al foglio 02

L'Appendice 2 dettaglia i costi.

Le righe 010-030 sono compilate solo dalle società che utilizzano il metodo della competenza per riconoscere ricavi e spese. Con il metodo contanti le righe vengono lasciate vuote.

- 010 - spese per la vendita di beni di propria produzione;

- 020 - costi diretti associati alla vendita di beni all'ingrosso e al dettaglio;

- 030 - il costo dei beni acquistati per la rivendita come parte delle spese;

- 040 - costi indiretti (importo). Sono elencati in dettaglio nelle righe seguenti.

Supponiamo che le spese indirette di VESNA LLC consistessero in tasse e nell'acquisizione di beni ammortizzabili come investimento di capitale:

- 041 - importi di imposte e tasse;

- 043 - spesa sotto forma di investimento di capitale pari al 30% dell'importo.

I restanti campi nel nostro caso rimangono vuoti.

- 080 - spese associate alla vendita di un'immobilizzazione, vale a dire il valore residuo (trasferiamo le informazioni dalla riga 350 dell'Appendice 3 al foglio 02);

- 130 - l'importo delle spese di cui sopra.

Le spese di ammortamento sono indicate separatamente:

- 131, 132 - importi degli ammortamenti presi in considerazione nel periodo di riferimento.

I restanti campi dell'appendice 2 della dichiarazione rimangono vuoti se non sussistono le condizioni per la compilazione.

Appendice 3 al foglio 02

L'appendice 3 viene redatta solo se l'organizzazione durante il periodo di rendicontazione:

- vende beni ammortizzabili;

- vende i crediti in essere;

- sostiene i costi di mantenimento della produzione;

- aveva entrate o spese nell'ambito di accordi di gestione fiduciaria della proprietà;

- vende terreno acquistato nel periodo dal 01/01/2007 al 31/12/2011.

Compila le righe:

- 010 - numero di unità vendute;

- 030 - provento della vendita;

- 040 — valore residuo;

- 050 - profitto, che viene calcolato come differenza tra ricavi e valore residuo.

In continuazione dell'Appendice 3 le seguenti righe:

- 340 — entrate totali (copiamo l'indicatore della riga 030, poiché i campi rimanenti sono vuoti);

- 350 - spese (copiamo l'indicatore della riga 040, poiché i campi rimanenti sono vuoti).

Caratteristiche di compilazione di una dichiarazione aggiornata

Sarà necessaria una dichiarazione aggiornata se viene scoperto un errore nei calcoli e l'imposta sul reddito non può essere calcolata correttamente la prima volta. La dichiarazione modificata indica l'importo tenendo conto dell'errore rilevato. Se l'importo dell'imposta viene sottostimato durante il primo calcolo, oltre a presentare il "chiarimento" è necessario pagare la differenza al bilancio e trasferire le sanzioni.

Scarica un esempio di dichiarazione dei redditi per l'imposta sul reddito delle società 2019

Modulo di dichiarazione degli utili in formato pdf

Un esempio di compilazione della dichiarazione dei redditi per il 1° trimestre 2019

Esempio di compilazione online della dichiarazione dei redditi del 1° semestre 2019

È possibile compilare una dichiarazione nei servizi online sui siti Web degli sviluppatori di software di contabilità: My Business, Kontur, Nebo e altri. Alcuni siti ti consentono di farlo liberamente, ma di solito i servizi richiedono una piccola tariffa (fino a 1000 rubli).

La dichiarazione riflette le attività finanziarie dell'organizzazione e mostra i suoi profitti o perdite. Indica le entrate e le spese sostenute. La dichiarazione riflette anche i vantaggi e gli sconti a disposizione dell'impresa, nonché altre informazioni. Sulla base di questo documento, l'ispettorato monitora la tempestività del pagamento delle imposte e il suo ammontare.

Rapporto fiscale può essere dato in due modi: da remoto, attraverso programmi speciali, o personalmente al controllo cartaceo (se l’azienda impiega meno di 100 persone).

L'aliquota fiscale è 20% . Se le spese superano le entrate, ad es. L'organizzazione non ha fini di lucro e presenta una dichiarazione pari a zero.

La dichiarazione è presentata:

- tutte le società nazionali non coinvolte nel settore del gioco d'azzardo e situate su OSNO;

- società che pagano dividendi o interessi su titoli a persone giuridiche (il tipo di tassazione non ha importanza);

- società situate sotto il sistema fiscale semplificato o l'imposta agricola unificata, ma che allo stesso tempo ricevono redditi da titoli di stato e altri titoli (solo da questo profitto);

- organizzazioni straniere con uffici di rappresentanza in Russia;

- società che fanno parte di gruppi consolidati di contribuenti.

Scadenze e forma nel 2018

L'imposta viene calcolata alla fine del periodo fiscale - un anno solare. Viene presentata la dichiarazione annuale dell’anno precedentePrima28 marzo.

Ci sono anche periodi di rendicontazione, dopo i quali i pagamenti anticipati vengono trasferiti alla tesoreria statale e viene presentata la rendicontazione.

Questo periodo è considerato un trimestre o, se l'organizzazione determina l'imposta in base al profitto ricevuto, un mese. La legge stabilisce che il 28° giorno del mese successivo a quello di riferimento è l'ultimo giorno utile per presentare la dichiarazione. Se la data cade in un fine settimana o in un giorno festivo, la data di scadenza viene spostata in avanti del numero di giorni festivi o di fine settimana.

La dichiarazione è composta da 35 fogli, tuttavia, la maggior parte delle organizzazioni non ha bisogno di completarli tutti, sono sufficienti solo 5 pagine. Il documento è in fase di compilazione totale cumulativo. Gli indicatori sono presi in considerazione in rubli interi. I valori inferiori a 50 centesimi non vengono presi in considerazione, quelli superiori vengono arrotondati.

Compilare sempre: frontespizio, sottosezione 1.1., foglio 02 e due appendici allo stesso. Se necessario vengono fornite altre pagine.

Frontespizio

IN frontespizio sono compilati:

- Informazioni sull'organizzazione: nome, OKVED, INN, KPP, numero di telefono di contatto. Se dopo aver inserito il nome dell'organizzazione rimangono righe vuote, al loro interno viene inserito un trattino.

- Informazioni sull'autorità fiscale a cui viene presentata la dichiarazione (nome, indirizzo).

- Anno, codice del periodo fiscale (di reporting). I codici del periodo di riferimento variano a seconda della frequenza di trasferimento dei pagamenti anticipati. Le società il cui periodo di riferimento è un trimestre utilizzano i seguenti codici: 21, 31, 33 e 34. Primo trimestre, semestre, 9 mesi e anno, rispettivamente.

- Le organizzazioni che trasferiscono anticipi mensilmente utilizzano costantemente i codici 35-46, dove 35 è il primo mese e 46 è l'anno.

- Numero di correzione. Se la dichiarazione viene presentata per la prima volta, viene inserito 0. Se è necessario apportare modifiche nello stesso periodo di rendicontazione (imposta), vengono numerate 001, 002, ecc.

- Numero di pagine del documento e data.

- Se la dichiarazione viene presentata tramite un rappresentante, vengono compilate le informazioni su di lui.

Sezione 1

Nella prima sottosezione la riga 010 indica il codice OKTMO. Le righe 030 e 060 indicano BCC.

L’aliquota fiscale è del 20%, ma il denaro è distribuito su due bilanci: federale e regionale

Nelle righe 040 e 070 è indicato l'importo dell'imposta da versare. In questo caso vengono presi in considerazione gli acconti già versati.

Per esempio: l'utile annuo dell'impresa ammontava a 2.160.000 rubli. La dichiarazione per 9 mesi indicava un profitto di 1.550.000 rubli.

Calcoliamo l'importo delle tasse sui budget. Utile su cui non è stata calcolata l'imposta:

2.160.000 – 1.550.000 = 610.000 rubli.

Il bilancio federale viene pagato:

610.000 * 2% = 12.200 rubli.

Il bilancio regionale viene versato:

610.000 * 18% = 109.800 rubli.

Il comma 2 è destinato alle aziende che effettuano pagamenti anticipati ogni mese. Il trimestre viene inserito nella riga 001. Inoltre, gli importi dei pagamenti sono specificati per mese del trimestre e per fonte di incasso. Le righe 120-140 riflettono gli anticipi al tesoro federale, le righe 220-240 a quello regionale.

Il comma 3 è obbligatorio per le società che ricevono dividendi. Nella riga 010 viene inserito il valore 1. I codici OKTMO e KBK vengono compilati. Nelle righe 01-21 vengono inserite le date di pagamento delle imposte (viene indicato un giorno dopo il ricevimento del reddito) e nelle colonne accanto il suo importo.

Foglio 02

I campi 010-040 tengono conto di tutte le entrate e le spese legate alle vendite e non.

I campi 010-040 tengono conto di tutte le entrate e le spese legate alle vendite e non.

La riga 050 viene utilizzata per riflettere le perdite. La riga 060 mostra il profitto (entrate meno spese) e il campo 070 indica il reddito che può essere escluso da esso (se presente).

Anche in questo foglio, nelle righe 080-110, vengono compilate le informazioni, a seconda delle specificità delle attività dell'organizzazione: disponibilità di benefici, perdite che riducono la base imponibile, reddito non imponibile. Nelle righe 140-170 viene compilato l'importo delle aliquote fiscali. E nelle righe 180-200: l'importo dell'imposta per l'intero periodo.

Successivamente viene inserito l'acconto del periodo precedente (compilato secondo la dichiarazione precedente) e viene determinato l'importo da versare. Tornando all'esempio, si scopre che l'organizzazione ha realizzato un profitto di 2.160.000 rubli all'anno, sulla base di un'aliquota del 20%, l'imposta per l'anno sarà di 432.000 rubli. Sulla base dei risultati di 9 mesi, è stato versato un anticipo al bilancio per un importo di:

1.550.000 * 20% = 310.000 rubli.

Rimangono pertanto da versare in bilancio:

430.000 – 310.000 = 120.000 rubli.

Le appendici 1 e 2 al foglio dettagliano le entrate e le spese. Innanzitutto, nell'appendice 1, la riga 010 indica il ricavo totale delle vendite, quindi nelle righe 011-014 è descritto in modo più dettagliato. Infine viene compilato il reddito non operativo. La domanda di spesa viene compilata con le stesse modalità.

L'appendice 3 è completata per i proventi derivanti dalla vendita di beni ammortizzabili, crediti in sospeso, terreni acquistati dall'inizio del 2007 alla fine del 2011, nonché per le organizzazioni che sostengono costi di mantenimento della produzione.

L'Appendice 4 viene completata se c'è una perdita non trasferita. Gli allegati 5 e 6 sono compilati rispettivamente dalle società che hanno divisioni separate o che fanno parte di gruppi di contribuenti consolidati.

Foglio 03

Utilizzato dagli agenti fiscali mostra l'imposta calcolata sui dividendi. La base per la compilazione è la decisione degli azionisti (se ce ne sono più, vengono compilate più sezioni).

Sezione A. Innanzitutto occorre verificare se l'agente fiscale è un emittente. Successivamente viene indicato il tipo di reddito, nonché il codice del periodo dal frontespizio. Viene riportato l'anno per il quale sono stati effettuati i pagamenti.

Le righe 001 e 010 indicano i dividendi totali (D1). Il campo 020 mostra i redditi pagati alle società russe. I campi 021-024 dettagliano l'indicatore dell'aliquota fiscale precedente. Se ci sono altre fonti di pagamento, i privati e le aziende straniere devono compilare i campi 030-070.

Nel rigo 081 sono iscritti i redditi da cui si calcola l'imposta (D2). Nella riga 080 viene aggiunto il reddito che non viene preso in considerazione per la tassazione (aliquota 0%). Per riempire le righe090, 091 e 092utilizzare le formule:

D1-D2 = 090

023 / 001 * 090 = 091

021 / 001 * 090 = 092

Riga 091 * 13% = riga 100

Nelle righe 110 e 120 sono indicati rispettivamente gli importi dei dividendi già pagati negli esercizi precedenti o in quello corrente.

La sezione B costituisce un dettaglio della sezione A ed è compilata per ciascuna fonte di pagamento. Il campo 060 è l'importo del reddito, il campo 070 è l'imposta su di esso.

La sezione B riflette l'importo del reddito e l'imposta calcolata su di esso per i titoli di stato.

Foglio 04

Destinato alle aziende che ricevono reddito sotto forma di dividendi su titoli pubblici o privati. Sono tassati con aliquote del 15%, 13%, 9% e 0%. Selezionare il codice richiesto nell'apposito campo. Se sono presenti proventi derivanti da titoli di diversa natura compilare diversi fogli.

La riga 010 riporta l'importo totale dei redditi. Nel rigo 020 sono indicati i redditi che possono ridurre la base imponibile. L'aliquota fiscale (030) è determinata dal tipo di dividendi. Rigo 040 – importo imposta.

I campi 050 e 060 vengono utilizzati se sono presenti redditi da azioni di società straniere (“Tipo di reddito” - 4) qui si riflettono gli importi pagati al di fuori della Federazione Russa nei periodi di riferimento precedenti e attuali.

La riga 070 mostra l'importo dell'imposta per i periodi di riferimento precedenti, la riga 080 - per il trimestre corrente.

Foglio 05

Se la società ha operazioni con titoli contabilizzati in modo speciale, viene compilato il foglio 05. Viene selezionato un codice che riflette l'essenza dell'operazione. I codici “1” e “2” non sono utilizzati dai partecipanti professionisti RCB.

Se la società ha operazioni con titoli contabilizzati in modo speciale, viene compilato il foglio 05. Viene selezionato un codice che riflette l'essenza dell'operazione. I codici “1” e “2” non sono utilizzati dai partecipanti professionisti RCB.

Campo 010 – l'importo dei proventi da cessione, suddiviso nelle righe 011-014. Campo 020 - spese con dettaglio alle righe 021-024. Sono contabilizzati al costo di acquisizione del titolo. Campo 040 - profitto. La rettifica dell'utile viene effettuata nella riga 050. Il risultato finale si riflette nella riga 060.

Se un'organizzazione ha una perdita che può ridurre la base imponibile, viene inserita nel campo 080. Nella riga 100, la base imponibile viene adeguata tenendo conto di questo indicatore.

Foglio 06

Compilare solo NPF. Il campo 010 mostra il loro reddito totale. I campi 020-110 li specificano per tipologia individuale.

La riga 120 indica l'importo delle riserve pensionistiche depositate dai NPF. Tale importo comprende anche il saldo delle riserve assicurative a disposizione dell'organizzazione all'inizio del 2002.

La riga 130 (la somma delle righe 140-180) indica l'importo del profitto ricevuto dagli interessi sul collocamento di fondi e titoli, preso in considerazione in base al tasso di rifinanziamento della Banca Centrale.

Nel calcolo sono escluse le altre spese dalle righe 200 e 220. La riga 190 riflette le spese sostenute in relazione al collocamento delle riserve.

Le righe 200 e 210 tengono conto rispettivamente delle spese sostenute in occasione della vendita o della cessione di titoli negoziati e non negoziati sul Mercato Titoli. La riga 220 riflette le spese sostenute per la realizzazione di altri progetti.

La riga 230 del NPF indica la percentuale di detrazioni dal reddito che utilizza per le attività statutarie. Le righe 240, 241 e 242 riflettono gli importi delle detrazioni per la formazione della proprietà (la somma delle righe 250-320).

L'utile ottenuto dal fondo dalle operazioni con titoli è indicato alla riga 330 (negoziati sul mercato mobiliare) o alla riga 350 (non negoziati sul mercato mobiliare). I proventi da altri investimenti sono riportati alla riga 390.

I campi 340, 360 e 400 riflettono gli importi che possono essere esclusi dal profitto. Se ai righi 330, 350, 390 risulta una perdita, la base imponibile viene riconosciuta pari a “0”.

Gli utili ricavati dal collocamento di titoli di Stato (comunali) sono indicati nelle righe 370 e 380.

Quindi le basi imponibili vengono calcolate separatamente per tipologia di utile, si tratta delle righe 410, 450 e 490. La riga 530 indica il risultato finale per il calcolo dell'imposta.

Le righe 460-480 e 500-520 riflettono rispettivamente gli importi delle perdite per i periodi passati, correnti e futuri.

Foglio 07

Progettatoper organizzazioni di beneficenza senza scopo di lucrozioni. Riferiscono sulla destinazione d'uso dei fondi stanziati. I sussidi governativi e gli stanziamenti di bilancio non vengono presi in considerazione.

Progettatoper organizzazioni di beneficenza senza scopo di lucrozioni. Riferiscono sulla destinazione d'uso dei fondi stanziati. I sussidi governativi e gli stanziamenti di bilancio non vengono presi in considerazione.

La colonna 1 contiene i codici dei fondi ricevuti. La data di ricezione dei fondi e il periodo di utilizzo si riflettono nelle colonne 2-5. Vengono prese in considerazione le entrate dei periodi precedenti che non sono state interamente utilizzate.

L'importo della proprietà, dei fondi, del periodo di utilizzo non scaduto è indicato nelle colonne 3-6.

La colonna 4 mostra l'importo dei fondi utilizzati per lo scopo previsto. Se sono presenti fondi utilizzati per altri scopi o non utilizzati affatto, viene compilata la colonna 7. Sono inclusi nel reddito non operativo.

Foglio 08

Da compilarequando un'impresa è interdipendentecontroparti,e prezzi di transazioneStessomercato. Per evitare profitti sottostimati e controlli fiscali, la società può adeguare autonomamente la base imponibile.

La sezione consente inoltre di visualizzare aggiustamenti simmetrici (quando il reddito aumenta, le spese aumentano) e inversi. Per ogni correzione viene compilato un foglio separato, anche nel caso in cui vi sia una sola controparte.

Una volta compilato, viene riflesso il codice di regolazione corrispondente. Se si tratta di aggiustamenti indipendenti o simmetrici è necessario allegare una nota esplicativa che permetta di identificare l'operazione.

- codice del paese di registrazione;

- numero di registrazione nel Paese di registrazione (da compilare se la controparte è una società estera);

- Nome.

Nelle righe 010-040 è indicato l'importo della rettifica. Le righe 010 e 020 rappresentano rispettivamente i ricavi delle vendite e i proventi non operativi. Righe 030-040 – spese. Se l'aggiustamento porta ad un aumento dell'indicatore, nella colonna "Caratteristica" viene inserito 1, se porta ad una diminuzione - 0. La riga 050 è il totale, la somma delle quattro righe precedenti.

La riga 050 indica il valore di rettifica calcolato, calcolato come somma dei valori numerici delle righe completate 010-040 (modulo).

Nelle righe 060 e 070 sono iscritti i proventi e gli oneri da alienazione (per operazioni su titoli). Il segno è apposto allo stesso modo. La riga 080 riassume il totale (060 + 070).

Foglio 09

Nel capitoloUNQuesto foglio fornisce informazioni sugli stranieri controllatiorganizzazioni:

- numero indicato negli avvisi delle società estere controllate;

- nome e cognome;

- codice del paese di registrazione;

- numero di registrazione e data di registrazione (nel campo 7);

- codice fiscale;

- indirizzo;

- condividere gli utili di questa società;

- benefici fiscali (se presenti).

La sezione B1 è destinata alle società rientranti nei commi. 1 comma 1 art. 309.1. Codice Fiscale della Federazione Russa. Viene inserito il numero della società controllata, identico al foglio A. Successivamente viene indicato il codice della valuta digitale (secondo il bilancio).

La riga 010 mostra l'utile totale prima delle imposte. La riga 020 riflette l'importo della rettifica di tale utile. Le righe 021-023 mostrano l'importo dei dividendi destinati a ridurre i profitti. Nelle righe da 024 a 032 figurano i ricavi e le spese che non incidono sulla base imponibile.

Riga 040 (profitto rettificato) = riga 010 – riga 020

Il campo 050 mostra la perdita, il campo 060 mostra la base imponibile (040 – 050). Se il risultato è un valore negativo, nella dichiarazione viene inserito "0". Gli indicatori nelle righe 010-060 sono compilati in valuta.

La riga 070 visualizza il valore della base imponibile in valuta russa. L'importo dell'imposta è indicato nella riga 090.

La sezione B2 è destinata alle società rientranti nei commi. 2 pag.1 art. 309.1. Codice Fiscale della Federazione Russa. Compila allo stesso modo.

Tale dichiarazione viene presentata in forma semplificata sul foglio 02; nelle sue appendici vengono compilati solo il TIN e il KPP dell'organizzazione, l'aliquota fiscale e il numero di pagina. Le restanti colonne sono contrassegnate da trattini. Se l'organizzazione ha entrate e spese, ma nessun utile netto, la dichiarazione viene compilata nel modo consueto e "zero" viene chiamato solo in modo condizionale.

Possibili sanzioni per mancato conferimento

La mancata o tardiva presentazione della dichiarazione è punita con responsabilità amministrativa. Con decisione del tribunale, può essere inflitta un'ammenda a un funzionario da 300 a 500 rubli.. L'organizzazione è soggetta a Bene 5% dall'importo dell'impostaper tutti i mesi di ritardo(anche per meno di un mese).

La multa inflitta non può essere inferiore a 1.000 rubli. Il limite massimo è pari al 30% dell'importo dell'imposta. Se il ritardo supera i 180 giorni, per ogni mese successivo viene addebitata un'ulteriore sanzione pari al 10% dell'importo dell'imposta. La contabilità viene effettuata in giorni lavorativi.

È possibile ritenere responsabile un'organizzazione anche se i termini non vengono rispettati per un giorno e anche se viene presentata una dichiarazione “zero”.

Puoi saperne di più sulle funzionalità di riempimento dal video:

La procedura per compilare la dichiarazione dei redditi è descritta nell'Ordine n. ММВ-7-3/572@ del Servizio fiscale federale russo. Contiene una grande quantità di informazioni in forme descrittive e tabellari. Ti mostreremo come non perderti in questo documento e redigeremo una dichiarazione in conformità con i suoi requisiti.

Nel 2019 riportiamo l'utile del 2018 (come seguire le regole dell'ordine n. ММВ-7-3/572@ usando un esempio)

Consideriamo un esempio di compilazione della dichiarazione dei redditi.

Stroymarket LLC ha iniziato ad operare nell'ottobre 2018. L'azienda sta passando al sistema fiscale semplificato dal 2019, ma per i mesi lavorati nel 2018 è tenuta a presentare la dichiarazione dei redditi al fisco.

L'azienda non aveva abbastanza soldi per un capo contabile esperto, quindi la rendicontazione fiscale per il 2018 ha dovuto essere compilata da un contabile ordinario. Conosceva i principi fondamentali della compilazione delle dichiarazioni dei redditi, ma non aveva mai presentato una dichiarazione degli utili.

Per iniziare, il contabile alle prime armi ha scaricato l'attuale modulo di dichiarazione dalla nostra pubblicazione "Compilazione della dichiarazione annuale dei redditi".

Studiata la composizione della dichiarazione si è trovato confuso: articoli, sottoarticoli, fogli, righe, codici, domande... Come affrontarlo?

Non è necessario compilare tutti i moduli di dichiarazione senza eccezioni. Per chiarezza divideremo l’intero volume della dichiarazione in 2 parti:

- sezioni, sottosezioni e fogli necessari per la presentazione (blocco 1);

- restanti elementi della dichiarazione (blocco 2).

Per chiarezza, abbiamo presentato entrambi i blocchi in forma schematica:

In ogni caso non puoi fare a meno di compilare il blocco 1 della dichiarazione, anche se durante l'anno di riferimento non hai avuto entrate o spese coinvolte nel calcolo dell'imposta sul reddito.

Quali fogli della dichiarazione dei redditi compilare se non ci sono entrate e uscite fiscali, scoprilo dal materiale “Dichiarazione dei redditi zero: come compilarla correttamente?” .

Ma non è necessario compilare i fogli, sezioni, sottosezioni e appendici del blocco 2 se le operazioni o attività in essi indicate non ti riguardano:

Continuazione dell'esempio

Il contabile di Stroymarket LLC ha analizzato entrambi i blocchi e ha scoperto che non era necessario compilare i componenti della dichiarazione del blocco 2.

Pertanto, per Stroymarket LLC, il volume minimo consentito della dichiarazione è limitato al blocco 1. Ha concentrato la sua attenzione su questo.

Per l'esempio in esame (quando non è richiesta la compilazione del blocco 2), è ottimale utilizzare il seguente schema per compilare una dichiarazione dei redditi per l'imposta sul reddito:

Pertanto, il volume minimo consentito della dichiarazione sarà completato in soli 4 passaggi (logici e senza confusione).

In questa pubblicazione troverai istruzioni dettagliate per cancellare i debiti passati.

Potresti chiederti perché, dopo il frontespizio, vai subito alle appendici? In questo modo puoi avvicinarti in modo coerente al calcolo dell'imposta riportato nel foglio 02 — Senza i dati presenti in questa scheda non è possibile compilare il sottosezione 1.1 della sezione 1.

Dalle sezioni successive apprenderai le funzionalità di compilazione dei fogli dichiarativi indicate nello schema.

Perchè ci concentriamo solo sul codice del periodo d'imposta? Il fatto è che per questa dichiarazione esiste un elenco esteso di codici applicabili (per la dichiarazione annuale ce ne sono 5).

Se nella dichiarazione dell'anno viene solitamente inserito il codice "34". ( vedi ad esempio le regole per la compilazione della dichiarazione dei redditi immobiliare, Imposta unificata sull'agricoltura, ecc.), nella dichiarazione dei redditi, oltre a “34”, vengono utilizzati altri codici.

La scelta del codice richiesto dipende, oltre che dal periodo per il quale viene presentata la dichiarazione, anche da altri fattori (appartenenza al gruppo consolidato dei contribuenti) e dalla frequenza di rendicontazione:

Ed esiste un altro codice del periodo fiscale per questa dichiarazione — "50". Applicalo se stai segnalando per l'ultimo periodo fiscale a causa della liquidazione della società o della sua riorganizzazione.

Altrimenti, la compilazione del frontespizio non dovrebbe causare alcuna difficoltà, poiché contiene un insieme fisso di dati di registrazione della società e viene compilato secondo le stesse regole per la maggior parte delle dichiarazioni.

L'appendice n. 1 al foglio 02 è interamente dedicata ai redditi oggetto del calcolo dell'imposta. Per compilarlo sarà necessario raccogliere i dati:

- sui ricavi delle vendite;

- reddito non operativo.

Questo articolo ti spiegherà cosa si applica al reddito non operativo.

Compila solo le righe per le quali gli indicatori della tua azienda per l'anno di riferimento non sono pari a zero (vedi diagramma seguente):

Continuazione dell'esempio

Appendice n. 1 al foglio 02 contabile LLC"Stroymarket" è stato compilato sulla base del fatto che, oltre ai ricavi derivanti dalla vendita dei propri beni e servizi, la società non ha altri tipi di ricavi e proventi non operativi (vedere la tabella seguente):

Pertanto, nell'appendice n. 1 al foglio 02 (così come negli altri fogli della dichiarazione):

- i valori numerici vengono inseriti nelle righe specificate;

- Le righe per le quali non sono presenti dati vengono barrate.

Un esempio di compilazione della dichiarazione dei redditi - 2019 (sulla base dei risultati del 2018) è disponibile al link.

- sui costi associati alla produzione e alle vendite;

- spese non operative;

- perdite equiparate a spese non operative.

Si prega di attenersi alle seguenti linee guida durante la compilazione della domanda:

- Genera informazioni sulle spese dirette e indirette in base alle tue politiche contabili.

Scopri le sfumature della contabilità fiscale per le spese dirette e indirette.

Continuazione dell'esempio

Appendice n. 2 al foglio 02 contabile LLC"Stroymarket" compilato sulla base dei dati contabili sui costi sostenuti dalla società, tenendo conto delle disposizioni del principio contabile:

- Nella riga 041, non dimenticare di includere (incluse) le informazioni sui premi assicurativi.

- Formare l'importo delle spese tenendo conto non solo dei requisiti del codice fiscale della Federazione Russa, ma anche delle spiegazioni dei funzionari. Per esempio:

|

Consumo |

Spiegazioni |

|

I costi di mantenimento degli oggetti fuori servizio delle imprese industriali (industrie di servizi e aziende agricole) possono essere presi in considerazione nel calcolo dell'imposta sul reddito sulle attività legate all'uso di questi oggetti. |

Lettera del Ministero delle Finanze russo dell'11 dicembre 2017 n. 03-03-06/1/82258 |

|

Le spese per i biglietti aerei elettronici potranno essere riconosciute solo in base al trasporto effettivo, che dovrà essere documentato. Scopri quali documenti per confermare le spese. |

Lettera del Ministero delle Finanze russo del 18 dicembre 2017 n. 03-03-RZ/84409 |

|

I costi per lo svolgimento della festa aziendale di Capodanno non saranno inclusi nelle spese fiscali. |

Lettera del Ministero delle Finanze del 11 settembre 2006 n. 03-03-04/2/206 |

|

La compensazione per le rette dell'asilo pagate ai dipendenti non può essere presa in considerazione nel calcolo dell'imposta sul reddito. |

Lettera del Ministero delle Finanze del 22 settembre 2017 n. 03-03-06/1/61518. |

|

Per cancellare le perdite dovute a incendi come spese non operative, dovrai raccogliere un pacchetto di documenti. Quali documenti sono necessari? elencato. |

Lettera del Ministero delle Finanze del 17 ottobre 2017 n. 03-07-11/67464 |

Informazioni ancora più utili sulle spese fiscali possono essere trovate nella nostra sezione “Spese per imposte sul reddito - Elenco”.

Il foglio 02 della dichiarazione dei redditi è destinato al calcolo dell'imposta stessa. Richiede:

- riflettere il reddito (righe 010 e 020) — le informazioni sono tratte dall'Appendice n.1 al Foglio 02;

- inserire gli importi delle spese (pagine 030 e 040) — i dati vengono trasferiti dall'appendice n. 2 al foglio 02;

- registrare l'importo delle perdite (pagina 050) — le informazioni sull'importo della perdita vengono trasferite dall'appendice n. 3 al foglio 02;

- calcolare la base imponibile (utile o perdita), riflettendo il risultato dei calcoli a pagina 100.

A cosa dovrebbe prepararsi un contribuente se una perdita si riflette a pagina 100 Vi diremo nel materiale "Quali sono le conseguenze della riflessione di una perdita nella dichiarazione dei redditi?" .

Continuazione dell'esempio

Specialisti della LLC"Stroymarket", dopo aver analizzato tutte le entrate e le spese della società (per completezza, validità e prove documentali), compilatoist 02 dichiarazione dei redditi con i seguenti dati:

Questa tassa OOO"Stroymarket" è obbligato a pagare il bilancio, poiché non sarà possibile ridurlo con gli anticipi pagati (secondo l'esempio, la società ha iniziato i suoi lavori nell'ultimo trimestre del 2018 e non ha pagato anticipi).

Per compilare il comma 1.1 della sezione 1 della dichiarazione dei redditi occorrono 3 tipologie di informazioni:

- Codice OKTMO (pagina 010).

- KBK per il pagamento delle imposte al bilancio federale e al bilancio di un'entità costituente della Federazione Russa.

Scopri di più su di loro Qui .

- L’importo dell’imposta sul reddito distribuito tra i bilanci.

Scopri a quali aliquote viene pagata l'imposta sul reddito per ciascun budget.

Risultati

L'esempio di compilazione di una dichiarazione dei redditi per il 2019 (basata sui risultati del 2018) discusso nel nostro materiale ti aiuterà a navigare tra le numerose sezioni, sottosezioni, fogli e appendici di questo rapporto fiscale.

Ogni azienda genera il proprio insieme di questi elementi di dichiarazione a seconda di quali tipi di entrate e uscite si sono verificate nell'ultimo anno, in quali attività è impegnata l'azienda, se ha filiali, ecc.

Le informazioni attentamente verificate riflesse nella dichiarazione (tenendo conto dei cambiamenti nella legislazione e dei chiarimenti dei funzionari) aiuteranno la società a calcolare correttamente gli obblighi fiscali e a pagare integralmente il budget delle imposte sul reddito.

La dichiarazione dei redditi del 2017 è cambiata: è diventata ancora più voluminosa e più complessa. Ma, come prima, è sufficiente compilare i fogli con le informazioni sulle operazioni svolte dall'organizzazione durante il periodo di riferimento. Il resto non deve essere incluso nella rendicontazione. Ti diremo a cosa prestare attenzione.

Dichiarazione dei redditi 2017: modulo

Dal 2017 è entrata in vigore una nuova forma di dichiarazione dei redditi. Il modulo è stato approvato dal Ministero delle Finanze con ordinanza del 19 ottobre 2016 n. ММВ-7-3/

Scarica il modello della dichiarazione dei redditi 2017

È possibile inviare il modulo su carta stampando il modulo dal collegamento sopra se il numero medio di dipendenti dell'organizzazione per il 2016 è ≤ 100 persone. Qualora tale requisito non sia rispettato, la segnalazione dovrà essere presentata esclusivamente in formato elettronico, utilizzando il formato elettronico di rendicontazione specificato. Per fare ciò è necessario verificare l'aggiornamento del programma che genera il report. In caso contrario si corre il rischio di inviare segnalazioni utilizzando il vecchio modulo. Quindi le autorità fiscali non lo accetteranno e ti multeranno per aver violato la scadenza.

Il modulo della dichiarazione dei redditi 2017 è composto da nove fogli, diverse sezioni e sottosezioni. La dichiarazione è stata integrata con due nuovi fogli: 08 e 09. Sono compilati da organizzazioni che riducono la base imponibile a causa dell'uso di prezzi bassi per le transazioni con società affiliate, nonché da organizzazioni controllanti.

La dichiarazione deve includere:

- frontespizio;

- comma 1.1 della sezione 1;

- foglio 02;

- appendici 1 e 2 al foglio 02.

Inoltre, dovrebbero essere prese in considerazione le seguenti caratteristiche della composizione del reporting.

Sottosezione 1.3 sezione 1 compilato da organizzazioni che ricevono dividendi e interessi come reddito.

Appendice 4 al foglio 02 Le dichiarazioni dei redditi vengono compilate se l'organizzazione prevede di ridurre la base imponibile del periodo corrente dell'importo delle perdite subite nei periodi precedenti.

Appendice 5 al foglio 02 compilati da aziende che hanno divisioni separate. La dichiarazione viene presentata nel luogo di registrazione dell'organizzazione stessa e di registrazione di ciascuna divisione separata. L'organizzazione stessa deve compilare l'Appendice 5 per tutte le divisioni separate. Ogni divisione presenta una dichiarazione con l'Appendice 5, compilata solo per se stessa.

Allegati 6, 6a e 6b al foglio 02 della dichiarazione deve essere compilato se l'organizzazione è membro di un gruppo consolidato di contribuenti (articolo 321.2 del Codice Fiscale della Federazione Russa).

Foglio 03 includere nei loro calcoli gli agenti fiscali che pagano dividendi e interessi su titoli statali e comunali. A queste informazioni sono dedicate tre sezioni del foglio 3. La sezione B dettaglia i dati relativi ai redditi corrisposti ed è compilata per ciascun beneficiario.

Foglio 04 si riferisce al reddito tassato con un'aliquota diversa da quella di base. Questo foglio viene compilato separatamente per ciascuna delle sette tipologie di reddito elencate all'inizio del foglio. Il quinto foglio successivo viene compilato se l'organizzazione opera con titoli, strumenti finanziari derivati o strumenti finanziari di operazioni a termine non negoziati sul mercato.

Foglio 06 destinato ai fondi pensione non statali, foglio 7 - per le organizzazioni che ricevono finanziamenti mirati, in particolare, per fondazioni di beneficenza.

Le organizzazioni che effettuano operazioni con parti correlate hanno la possibilità di adeguare le entrate e le spese per tali operazioni.

Foglio 08 le dichiarazioni dei redditi sono destinate alle organizzazioni che adeguano in modo indipendente le entrate e le spese ricevute nell'ambito di transazioni controllate con parti correlate (capitolo 14.1 del Codice fiscale della Federazione Russa). L'introduzione di questo foglio rappresenta una modifica significativa al modulo della dichiarazione dei redditi.

Ai fini fiscali, le persone interdipendenti sono quelle che possono influenzare i risultati finanziari delle transazioni tra loro a causa di eventuali peculiarità delle relazioni interne. Ad esempio, le società interdipendenti sono quelle possedute dallo stesso azionista, o le società una delle quali possiede direttamente o indirettamente più del 25% del capitale autorizzato di un'altra società.

Un esempio di compilazione della dichiarazione dei redditi nel 2017

Esempio di compilazione dichiarazione dei redditi 2017 (acconti mensili)

Tieni presente che il controllo delle dichiarazioni dei redditi e dell'IVA è ora il più costoso. È nella rendicontazione di queste tasse che gli ispettori riscontrano più spesso errori. Pertanto, controlla nel tuo rapporto se hai calcolato correttamente le tue entrate e le tue uscite.

Cosa controllare nella dichiarazione dei redditi 2017

Esistono due tipi di entrate a causa delle quali si verificano errori nelle dichiarazioni: entrate da servizi e multe da debitori.

Riconoscere i ricavi per i servizi resi nel periodo a cui si riferiscono. Ad esempio, nella dichiarazione del terzo trimestre, prendere in considerazione i ricavi derivanti dai servizi forniti nel mese di settembre. Anche se hai redatto un atto sui servizi resi in ottobre o successivamente (lettera del Ministero delle finanze russo del 17 febbraio 2017 n. 03-03-06/1/9283).

Includere multe, sanzioni o sanzioni per i debitori nel reddito. Ma solo se la controparte ha trasferito i soldi o ha firmato un verbale di riconciliazione e ha riconosciuto il debito. Per verificarlo il fisco chiederà chiarimenti e documentazione primaria. Non ignorare la richiesta e presentare gli atti, altrimenti il fisco ridurrà il tuo reddito. Inoltre, non includere il reddito se il debitore non ha riconosciuto il debito.

I due errori più comuni che si possono commettere nella dichiarazione dei redditi 2017 sono:

- Gli indicatori non corrispondono . Nella dichiarazione dei redditi, la società potrebbe indicare le spese derivanti dalla liquidazione delle immobilizzazioni cancellate nella riga 204 dell'appendice 2 del foglio 02, ma ha dimenticato di mostrare il reddito nella riga 102 dell'appendice 1. Questo è un errore. Infatti, nella riga 102 la società riflette il costo dei materiali identificati durante l'inventario o ricevuti gratuitamente durante lo smantellamento di beni ammortizzati. Correggi la tua segnalazione in modo che non ci siano costi aggiuntivi.

- Spese senza entrate. Se non ci sono entrate nell'appendice 1 del foglio 02 della dichiarazione dei profitti, ma ci sono spese dirette nelle righe 010–030 dell'appendice 2 del foglio 02, le autorità fiscali invieranno una richiesta di spiegazioni. Spiega, ad esempio, che hai avuto una vendita gratuita. Se non puoi spiegare, correggi la segnalazione per evitare costi aggiuntivi. Le spese dirette possono essere ammortizzate solo non appena realizzate (clausola 2 dell'articolo 318 del Codice fiscale della Federazione Russa).