Įvairių mokesčių pareigūnų reikalavimų banga dėl dokumentų pateikimo ir neatitikimų tarp 2018 metų antrojo ketvirčio deklaracijų eilučių dar neatslūgo, jau artėja 2018 metų III ketvirčio ataskaitų teikimas Kokių mokesčių teisės aktų pakeitimų reikia iki 2018 m. į tai turi būti atsižvelgta rengiant 2018 m. III ketvirčio ataskaitas??

Pateikiame trumpą mokesčių teisės aktų pasikeitimų apžvalgą, taip pat teismų praktiką, į kurią būtina atsižvelgti rengiant 2018 metų III ketvirčio ataskaitas.

2018 metų III ketvirčio PVM deklaracija

2018 m. liepos 1 d. įsigaliojo žaliavų, kurioms taikomas nulinis eksporto mokesčio tarifas, sąrašas pagal Rusijos Federacijos Vyriausybės 2018 m. balandžio 18 d. dekretą Nr. 466.

Priminsime, kad eksporto sandorių „pirkimo“ PVM sumų atskaitymo tvarka skiriasi priklausomai nuo eksportuojamų prekių rūšies.

Eksportuojant žaliavas, prekių, (darbų, paslaugų), turtinių teisių, naudojamų eksporto operacijose, „supirkimo“ PVM, eksportuotojai turi teisę priimti atskaitai paskutinę to ketvirčio, kurio paraišką patvirtinančių dokumentų paketą, dieną. renkama nulinio PVM tarifo. Tai yra, šiuo atveju eksportuotojams reikia vesti atskirą PVM apskaitą (Rusijos Federacijos finansų ministerijos 2017 m. kovo 6 d. raštas Nr. 03-07-08/12468).

Pastaba!

Jeigu įmonė sąraše neturi eksportuojamos prekės, „pirkimo“ PVM atskaita priimama bendra tvarka (t.y. nulinio tarifo tvirtinti nereikia).

Nuo 2018 m. liepos 1 d. įvesta PVM lengvata rusų kino ir animacijos kūrėjams, perduodant teises naudoti nacionaliniame filme įtrauktus intelektinės veiklos rezultatus (balandžio 23 d. įstatymo Nr. 95-FZ 2 str. 2 p. 2018). Taip pat nuo 2018 m. liepos 1 d. Vyriausybės sąrašą būtina taikyti tiesiogiai Rusijos Federacijos oro uostuose ir oro erdvėje teikiamoms orlaivių priežiūros paslaugoms, įskaitant oro navigacijos paslaugas, kurios pagal 22 punktą neapmokestinamos PVM. , Rusijos Federacijos mokesčių kodekso 149 straipsnio 2 dalis (Rusijos Federacijos Vyriausybės nutarimas 2018 m. gegužės 23 d. Nr. 588).

Jeigu yra PVM ir pelno mokesčio pajamų nesutapimų, įmonė turi būti pasirengusi paaiškinti jų priežastis. Akivaizdu, kad tokie neatitikimai atsiranda dėl skirtingų PVM ir pajamų mokesčio bazių nustatymo taisyklių. Pavyzdžiui, neatlygintinas prekių (darbų, paslaugų) gavimas, neatlygintinas prekių (darbų, paslaugų) perdavimas, prekių (darbų, paslaugų) perdavimas savo reikmėms, į kuriuos neatsižvelgiama apskaičiuojant pajamų mokestį ir kt.

Pastaba!

Dabar tapo pavojinga ignoruoti mokesčių administratorių reikalavimus dėl mokesčių bazių neatitikimo, nes vyresnieji teisėjai tokių prašymų nelaikė prieštaraujančiais įstatymui (Rusijos Federacijos Aukščiausiojo Teismo 2018 m. liepos 26 d. nutartis Nr. 307-KG18-10196).

2018 metų 9 mėnesių pajamų mokesčio deklaracija.

Kalbant apie pajamų mokestį, teisės aktų pakeitimų, turinčių įtakos 9 mėnesių atskaitomybės formavimui, nėra.

Pastaba!

Pelno mokesčio ataskaitų rengimo ypatybė – 2019 m. I ketvirčio mėnesinių avansinių įmokų (įmonėms, per ketvirtį kasmėnesinius avansus mokančioms) atspindėjimas mokesčių deklaracijoje.

Pirmąjį 2019 m. ketvirtį mokėtini avansiniai mokėjimai atsispindi deklaracijos 02 lapo 320-340 eilutėse ir, kaip taisyklė, yra atitinkamai lygūs 2018 m. 9 mėnesių deklaracijos 02 lapo 290-310 eilutėms ( išimtys yra situacijos, kai planuojama reorganizuoti įmonę, likviduoti atskirą padalinį ir pan.).

Todėl už 2018 metų 9 mėnesius deklaracijos 1 skilties 1.2 poskyrio dviejų lapų pildyti nereikia. Užtenka užpildyti vieną 1 skilties 1.2 poskyrio lapą, nenurodant ketvirčio numerio (4.3 p.). Rusijos Federacijos federalinės mokesčių tarnybos 2016 m. spalio 19 d. įsakymo Nr. ММВ-7-3/572@ priedo Nr. 1 1 p.).

2018 m. III ketvirčio UTII mokesčių deklaracija.

Teikdami ataskaitas apie UTII, „priskirti“ asmenys turi teisę naudoti naują formą, kurios forma rekomenduojama Rusijos Federacijos federalinės mokesčių tarnybos 2018 m. liepos 25 d. rašte Nr. SD-4-3/14369 (patvirtinta Rusijos Federacijos federalinės mokesčių tarnybos 2016 m. birželio 26 d. įsakymu Nr. ММВ-7- 3/414@).

Nauja forma įvedama dėl būtinybės atspindėti kasos aparatų pirkimo ir modernizavimo išlaidų atskaitymą (Rusijos Federacijos mokesčių kodekso 346.32 straipsnio 2.2 punktas, Rusijos Federacijos finansų ministerijos raštas 2017-12-05 Nr.03-01-15/80843).

Primename, kad individualūs verslininkai gali pasinaudoti šiuo išskaitymu, jei norint vykdyti veiklą, kuriai taikomas UTII, būtina įsigyti kasos aparatą. Tuomet apskaičiuota vienkartinė suma gali būti sumažinta išlaidomis, susijusiomis su kasos aparatų įsigijimu (Rusijos Federacijos finansų ministerijos 2018 m. liepos 27 d. raštas Nr. 03-11-11/53013).

„Draudimo“ ataskaitos

Daug problemų buhalteriams kelia mėnesinė forma SZV-M, kuri pateikiama kas mėnesį iki kito mėnesio, einančio po ataskaitinio mėnesio, 15 dienos.

Praktikoje fondas skiria baudas draudėjams, jei pavėluotai pateikia papildomą SVZ-M formą. Už kiekvieną „pamirštą“ darbuotoją fondas skiria 500 rublių baudą.

Šiandien draudėjai turi galimybę ginčyti baudas teisme (Rusijos Federacijos ginkluotųjų pajėgų nutarimas 2018-05-09 Nr. 303-KG18-5702, Vakarų Sibiro apygardos AS nutarimai 2018-05-18 Nr. F04-2155/2018, Volgos r. 2018-01-29 Nr. F06-28619/2017 (Rusijos Federacijos Aukščiausiojo Teismo 2018 m. gegužės 15 d. nutartis Nr. 306-KG18-4768 atsisakyta perduoti bylą Aukščiausiojo Teismo ekonominių ginčų teisėjų kolegijai peržiūrėti)).

Pastaba!

Nuo 2018-10-01 iki Personalizuotos apskaitos vedimo instrukcijos, patvirtintos. Rusijos Federacijos darbo ministerijos 2016 m. gruodžio 21 d. įsakymu Nr. 766n buvo padaryti pakeitimai (Rusijos Federacijos darbo ministerijos 2018 m. birželio 14 d. įsakymas Nr. 385). Pateikiant SZV-M 2018 m. rugsėjo mėn., Formos papildymas dėl „pamirštų“ darbuotojų gresia baudomis.

Teikiant draudimo ataskaitas SZV-M ir ERSV, būtina patikrinti šiose ataskaitose nurodytą apdraustųjų skaičių.

Mokesčių pareigūnai tikrins apdraustųjų skaičių, nurodytą ERSV 2018 m. 9 mėnesių ataskaitos 3 skirsnio 1.1 poskyrio 010 eilutėje su SZV-M ataskaitos formos 4 skyriumi už tuos pačius laikotarpius (Federalinės mokesčių tarnybos raštai Rusijos Federacija 2017 m. spalio 31 d. Nr. GD-4-11 /22115, Rusijos Federacijos finansų ministerija 2017 m. balandžio 17 d. Nr. 03-15-06/22747).

Apskritai apdraustųjų skaičius, nurodytas ERSV ir SZV-M, turi būti vienodas. Tačiau pasitaiko situacijų, kai dėl objektyvių priežasčių ERSV formoje atsispindi didesnis apdraustųjų skaičius nei SZV-M formoje.

Pavyzdžiui, pagal Premijų nuostatus įmonė priedus darbuotojams išmoka po mėnesio. Šiuo atveju darbuotojas, kuris išėjo iš darbo 2018 m. rugpjūtį, nebus rodomas 2018 m. rugsėjo mėn. SZV-M, o ERSV 3 skilties 3.1 poskyris pildomas jo atžvilgiu.

Atkreipkite dėmesį, kad jei įmonė nevykdo veiklos, tuomet mokesčių inspekcijai reikia pateikti nulinę DAM formą (Rusijos Federacijos finansų ministerijos 2018 m. birželio 18 d. raštai Nr. 03-15-05/41578 ir Rusijos Federacijos federalinės mokesčių tarnybos 2018 m. balandžio 2 d. Nr. GD-4-11 /6190@).

Šiame straipsnyje pateikėme tik trumpą pagrindinių 2018 m. III ketvirčio mokesčių ataskaitų apžvalgą.

Pajamų mokestis yra vienas reikšmingiausių mokesčių, per kuriuos pildomas Rusijos biudžetas. Kasmet juridiniai asmenys procentą nuo pelno į iždą sumoka naudodamiesi bendra mokesčių sistema, nepamiršdami kas mėnesį ar ketvirtį mokėti avansinius mokėjimus. Mokėtojai atsiskaito valstybei pajamų mokesčio deklaracijos forma. Pažvelkime į jo užpildymo 2019 m. 2 ketvirčio subtilybes.

Kam taikoma pajamų mokesčio deklaracija?

Pagal Rusijos Federacijos mokesčių kodekso 246 straipsnį deklaraciją pateikia mokesčių mokėtojai:

- Rusijos juridiniai asmenys;

- užsienio įmonės, veikiančios Rusijos Federacijoje per nuolatinę atstovybę;

- užsienio įmonės, gaunančios pajamas iš Rusijos Federacijos šaltinių;

Pelno mokesčio ataskaitinis laikotarpis

Ataskaitos teikiamos kas ketvirtį (arba kas mėnesį) ir metų pabaigoje. Ataskaitiniai laikotarpiai:

- 1 ketvirtis;

- pusė metų;

- 9 mėnesiai;

Pelnas laikomas kaupiamąja suma nuo metų pradžios.

Deklaracijų pateikimo terminai 2019 m

Pajamų mokesčio mokėtojai skirstomi į dvi kategorijas:

- kas ketvirtį moka avansus;

- tie, kurie moka avansus kas mėnesį.

Įmonės, kurių pajamos už praėjusius 4 ketvirčius neviršijo 15 mln. rublių (limita 2016 m. padidinta nuo 10 mln. rublių), turi teisę teikti deklaracijas kas ketvirtį. Kitos įmonės avansus moka kartą per mėnesį nuo faktinio pelno, todėl kas mėnesį pildo ir ataskaitas.

2019 m. pajamų deklaracijų pateikimo terminus pateiksime lentelių pavidalu.

Ketvirtinės ataskaitos

Mėnesinės ataskaitos

Pelno mokesčio deklaracijos pildymo instrukcijos 2019 m

Naujausia einamoji pajamų mokesčio deklaracijos forma patvirtinta Rusijos Federalinės mokesčių tarnybos 2016 m. spalio 19 d. įsakymu N ММВ-7-3/572@. Palyginti su ankstesne deklaravimo forma, ji patyrė didelių pokyčių. Pelno mokesčio deklaracijos pildymo tvarka 2019 metais – įsakymo priede.

Einamąją pajamų mokesčio deklaraciją (2019 m. II ketvirčio pildymo instrukcijos atspindi šiuos reikalavimus) sudaro:

- titulinis lapas (01 lapas);

- 1 skirsnio 1.1 poskyris;

- lapas 02;

- 02 lapo priedai Nr.1 ir Nr.2.

Tai yra būtina dalis.

Likusios paraiškos ir puslapiai užpildomi, jei tenkinamos šios sąlygos:

- 1 skirsnio 1.2 ir 1.3 poskyriai;

- 02 lapo priedai Nr.3, Nr.4, Nr.5;

- 03, 04, 05, 06, 07, 08, 09 lapai;

- deklaracijos priedai Nr.1 ir Nr.2.

Svarbūs deklaracijos pildymo niuansai

- Tituliniame puslapyje pateikiama informacija apie organizaciją; reorganizuojamų įmonių teisių perėmėjai nurodo iki reorganizavimo suteiktą mokesčių mokėtojo identifikavimo numerį (TIN) ir KPP. Reorganizavimo blankų kodai ir likvidavimo kodas nurodyti Deklaracijos pildymo tvarkos priede Nr.

- 2 papildomi lapai - 08 ir 09. 08 lapą pildo organizacijos, kurios pakoregavo (sumažino) savo pajamų mokestį dėl žemesnių nei rinkos kainų naudojimo sandoriuose su priklausomomis sandorio šalimis. Anksčiau ši informacija buvo įtraukta į 1 priedą. 02.

- 09 lapas ir jo 1 priedas skirtas pildyti kontroliuojantiems asmenims apskaitant kontroliuojamų užsienio įmonių pajamas.

- 02 lape yra mokesčių mokėtojų kodų laukeliai, įskaitant naująjį mokesčių mokėtojo kodą „6“, kurį nurodo sparčios socialinės ir ekonominės plėtros teritorijų gyventojai. Jame taip pat pateikiamos prekybos mokesčio eilutės, mažinančios mokėjimą, ir laukeliai, kuriuos užpildo regioninių investicinių projektų dalyviai.

- 03 lape nurodyta dabartinė 13% dividendų norma. Skyriuje „B“ į pajamų rūšies laukelį įrašomi šie kodai:

- „1“ – jeigu pajamos apmokestinamos punktuose numatytu tarifu. 1 punkto 4 str. 284 Rusijos Federacijos mokesčių kodeksas;

- „2“ – jeigu pajamos apmokestinamos punktuose numatytu tarifu. 2 punkto 4 str. 284 Rusijos Federacijos mokesčių kodeksas.

- Lape yra 241 ir 242 eilutės, atspindinčios atskaitymus už įstatymų numatytai veiklai skirto turto formavimą ir draudimo rezervą; nėra eilučių, skirtų nuostoliams - esamiems ar perkeliamiems į ateitį.

- Ne veiklos pajamoms atspindėti po kontroliuojamų sandorių mokesčio bazės savaiminio koregavimo pateikiamas atskiras 08 lapas.

- To paties lapo 2 priede yra laukas mokesčių mokėtojo kodams nurodyti.

Pelno deklaracija (2019 m.): žingsnis po žingsnio pildymas

Pažvelkime į pavyzdį, kaip eilutei pildyti 2019 m. II ketvirčio pajamų mokesčio deklaraciją.

Titulinis puslapis

Titulinis lapas užpildytas informacija apie organizaciją:

- TIN, KPP, vardas įvedamas visas, tušti langeliai visada užpildomi brūkšneliais.

- Pataisos numeris. Jei deklaracija teikiama pirmą kartą, įrašomas 0. Keičiant informaciją, kiekviena atnaujinta deklaracija numeruojama – 001, 002, 003 ir kt.

- Ataskaitinio laikotarpio kodas. Priklauso nuo to, už kokį ketvirtį ar mėnesį pateikiama deklaracija. Skirtingas avansinio mokėjimo sistemas naudojantys mokesčių mokėtojai, teikdami metinę ataskaitą, taip pat turi skirtingus kodus.

Mokant ketvirčio įmokas:

Mokėdami mėnesines įmokas:

- Mokesčių institucijos kodas. Kiekvienam patikrinimui priskiriamas kodas. Nurodykite Federalinės mokesčių tarnybos, kuriai teikiate ataskaitas, kodą. Remiantis Sankt Peterburgo federalinės mokesčių tarnybos tarprajoninės inspekcijos Nr. 4 pavyzdžiu.

- Kodas registracijos vietoje.

- Ūkinės veiklos rūšies kodas. Naudojant OKVED kodo 52.24.1 pavyzdį – Mažmeninė prekyba duona ir duonos gaminiais.

- Taip pat įrašomas telefono numeris, pilnas mokėtojo ar atstovo vardas, pavardė, lapų skaičius ir deklaracijos pateikimo data.

1 skirsnis 1.1 poskyris

Mūsų pavyzdyje užpildykime 1 skyrių eilutę po eilutės:

- 010 - savivaldybės, kurioje yra įmonė, kodas; Tai galite sužinoti mūsų informacinėje medžiagoje.

- 030 ir 060 - nurodykite KBK sumoms pervesti į federalinį ir regioninį biudžetą. KBK galima apžiūrėti

- 040 ir 070 - ataskaitinio (mokestinio) laikotarpio pabaigoje papildomai mokėtinos sumos, suskirstytos pagal biudžetą:

- į federalinį biudžetą - 60 000 rublių (040 eilutė);

- į regioninį biudžetą - 340 000 rublių (070 eilutė).

1.2 poskyris 1 skirsnis

Pildo pajamų mokesčio mokėtojai, kas mėnesį mokantys avansus. Mūsų pavyzdyje mes jo nenaudojame.

1.3 poskyris 1 skirsnis Dividendai

Pildo įmonės, mokėdamos pelno mokestį nuo dividendų.

02 lapas - mokesčių apskaičiavimas

Užpildytame deklaracijos 02 lape bus matyti, nuo kokių pajamų ir išlaidų sumų buvo apskaičiuota mokesčio bazė.

Įveskite eilutę po eilutės:

- 010 - susumuoti visas pardavimo pajamas;

- 020 - ne veiklos pajamos (iš viso);

- 030 - išlaidos, susijusios su pardavimu;

- 040 - ne veiklos išlaidos;

- 050 - nuostoliai, į kuriuos neatsižvelgta mokesčių tikslais (užpildoma, jei yra);

- 060 - pelno suma (apskaičiuokite pagal eilutes: 010 + 020 - 030 - 040), mūsų pavyzdyje bendra suma yra 5 000 000 rublių;

- 070 - pajamos, neįtraukiamos į pelną (jei yra);

- 080-110 – pildomas priklausomai nuo veiklos specifikos, neapmokestinamų pajamų, naudos ar nuostolių buvimo;

- 120 - mokesčio bazė;

- 140-170 - mokesčių tarifai (turėtų būti skaičiuojami taikant 3% ir 17% tarifus);

- 180 — mokesčio suma (nurodome metų sumą, o ne papildomai mokėtiną sumą);

- 190 - suma į federalinį biudžetą;

- 200 – tai mokesčio suma į vietos biudžetą.

02 lapo tęsinyje reikia įvesti praėjusio laikotarpio avansą. Šiuo laikotarpiu reikalingas papildomas mokėjimas:

- 60 000 rublių - į federalinį biudžetą (270 eilutė);

- 340 000 rublių - į dalyko biudžetą (271 eilutė).

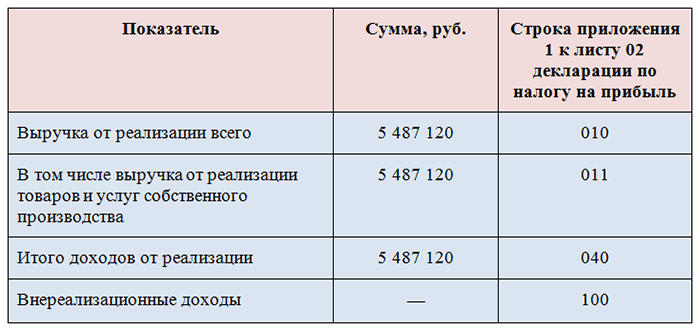

02 lapo 1 priedas

02 lapo 1 priede nurodykite savo pajamas pagal eilutes:

- 010 - visos ataskaitinio laikotarpio pajamos.

Tada išsamiai:

- 011 - pajamos iš savo gamybos prekių pardavimo;

- 012 - pajamos iš įsigytų prekių pardavimo.

Likusios eilutės užpildomos, jei tenkinamos sąlygos.

- 040 - visų pardavimo pajamų suma;

- 100 - ne veiklos pajamos.

02 lapo 2 priedas

2 priede nurodytos išlaidos.

010-030 eilutes pildo tik įmonės, kurios pajamoms ir sąnaudoms pripažinti naudoja kaupimo metodą. Taikant grynųjų pinigų metodą, eilutės paliekamos tuščios.

- 010 - savos gamybos prekių pardavimo išlaidos;

- 020 - tiesioginės išlaidos, susijusios su prekių pardavimu didmenine ir mažmenine prekyba;

- 030 - prekių, kurios buvo įsigytos perparduoti kaip išlaidų dalis, kaina;

- 040 - netiesioginės išlaidos (suma). Jie yra išsamiai išvardyti tolesnėse eilutėse.

Tarkime, kad UAB „VESNA“ netiesiogines išlaidas sudarė mokesčiai ir nudėvimo turto įsigijimas kaip kapitalo investicija:

- 041 - mokesčių ir rinkliavų sumos;

- 043 - išlaidos kapitalo investicijų forma 30% sumos.

Likę laukai mūsų atveju lieka tušti.

- 080 - išlaidos, susijusios su ilgalaikio turto pardavimu, būtent likutinė vertė (informaciją iš 3 priedo 350 eilutės perkeliame į 02 lapą);

- 130 - minėtų išlaidų suma.

Nusidėvėjimo sąnaudos nurodomos atskirai:

- 131, 132 - nusidėvėjimo sumos, į kurias atsižvelgta per ataskaitinį laikotarpį.

Likę deklaracijos 2 priedo laukeliai lieka tušti, jei nėra sąlygų pildymui.

02 lapo 3 priedas

3 priedas sudaromas tik tuo atveju, jei organizacija per ataskaitinį laikotarpį:

- parduoda nudėvėtą turtą;

- parduoda neapmokėtas gautinas sumas;

- padengia gamybos išlaikymo išlaidas;

- turėjo pajamų ar išlaidų pagal turto patikėjimo valdymo sutartis;

- parduoda žemę, pirktą laikotarpiu nuo 2007-01-01 iki 2011-12-31.

Užpildykite eilutes:

- 010 - parduotų vienetų skaičius;

- 030 - pajamos iš pardavimo;

- 040 — likutinė vertė;

- 050 – pelnas, kuris apskaičiuojamas kaip pajamų ir likutinės vertės skirtumas.

Tęsiant 3 priedėlį, šios eilutės:

- 340 — visos pajamos (nukopijuojame 030 eilutės rodiklį, nes likę laukai tušti);

- 350 - išlaidos (nukopijuojame 040 eilutės indikatorių, nes likę laukai tušti).

Atnaujintos deklaracijos pildymo ypatybės

Atnaujinti deklaraciją reikės, jei skaičiavimuose bus aptikta klaida ir pirmą kartą nepavyko teisingai apskaičiuoti pajamų mokesčio. Pataisytoje deklaracijoje nurodoma suma, atsižvelgiant į aptiktą klaidą. Jei per pirmąjį skaičiavimą mokesčių suma yra neįvertinta, kartu su „paaiškinimo“ pateikimu reikia sumokėti skirtumą į biudžetą ir pervesti baudas.

Atsisiųskite 2019 m. pelno mokesčio deklaracijos pavyzdį

Pelno deklaracijos forma pdf formatu

2019 m. I ketvirčio pajamų mokesčio deklaracijos pildymo pavyzdys

2019 m. I pusmečio pajamų mokesčio deklaracijos pildymo internete pavyzdys

Deklaraciją galite užpildyti internetinėse paslaugose buhalterinės apskaitos programinės įrangos kūrėjų svetainėse – „My Business“, „Kontur“, „Nebo“ ir kt. Kai kurios svetainės leidžia tai daryti laisvai, tačiau dažniausiai paslaugos reikalauja nedidelio mokesčio (iki 1000 rublių).

Deklaracija atspindi organizacijos finansinę veiklą ir parodo jos pelną arba nuostolius. Jame nurodomos pajamos ir patirtos išlaidos. Deklaracijoje taip pat nurodomos įmonei taikomos lengvatos ir nuolaidos bei kita informacija. Remdamasi šiuo dokumentu, inspekcija stebi mokesčių sumokėjimo savalaikiškumą ir jo dydį.

Mokesčių ataskaita galima duoti dviem būdais: nuotoliniu būdu, per specialias programas arba asmeniškaiį patikrinimą popieriuje (jei įmonėje dirba mažiau nei 100 žmonių).

Mokesčio tarifas yra 20% . Jeigu išlaidos viršija pajamas, t.y. Organizacija neturi pelno ir pateikia nulinę deklaraciją.

Deklaracija pateikiama:

- visos vietinės įmonės, nedalyvaujančios azartinių lošimų versle ir esančios OSNO;

- įmonės, mokančios juridiniams asmenims dividendus ar palūkanas už vertybinius popierius (apmokestinimo rūšis neturi reikšmės);

- įmonės, veikiančios pagal supaprastintą mokesčių sistemą arba vieningą žemės ūkio mokestį, tačiau tuo pačiu gaunančios pajamas iš valstybės obligacijų ir kitų vertybinių popierių (tik iš šio pelno);

- užsienio organizacijos, turinčios atstovybes Rusijoje;

- įmonių, kurios yra konsoliduotų mokesčių mokėtojų grupių dalis.

Terminai ir forma 2018 m

Mokestis apskaičiuojamas mokestinio laikotarpio pabaigoje – vieneri kalendoriniai metai. Pateikiama metinė praėjusių metų deklaracijaprieškovo 28 d.

Taip pat yra ataskaitiniai laikotarpiai, po kurių avansiniai mokėjimai pervedami į valstybės iždą ir pateikiamos ataskaitos.

Šis laikotarpis laikomas ketvirčiu arba, jei organizacija nustato mokestį pagal gautą pelną, mėnuo. Įstatymas nustato, kad mėnesio, einančio po ataskaitinio mėnesio, 28 diena yra paskutinė deklaracijos pateikimo diena. Jei data patenka į savaitgalį arba šventinę dieną, terminas perkeliamas švenčių ar savaitgalių skaičiumi.

Deklaraciją sudaro 35 lapai, tačiau daugumai organizacijų jų visų užpildyti nereikia, užtenka 5 puslapių. Dokumentas pildomas kumuliacinė suma. Į rodiklius atsižvelgiama visais rubliais. Į mažesnes nei 50 kapeikų vertes neatsižvelgiama, daugiau suapvalinama.

Visada užpildykite: titulinį lapą, 1.1. poskyrį, 02 lapą ir du jo priedus. Jei reikia, pateikiami kiti puslapiai.

Titulinis puslapis

IN Titulinis puslapis yra užpildyti:

- Informacija apie organizaciją: pavadinimas, OKVED, INN, KPP, kontaktinis telefono numeris. Jei užpildžius organizacijos pavadinimą lieka tuščių eilučių, jose dedamas brūkšnys.

- Informacija apie mokesčių instituciją, kuriai pateikiama deklaracija (pavadinimas, adresas).

- Metai, mokestinio (ataskaitinio) laikotarpio kodas. Ataskaitinio laikotarpio kodai skiriasi priklausomai nuo avansinių mokėjimų pervedimo dažnumo. Įmonės, kurių ataskaitinis laikotarpis yra ketvirtis, naudoja šiuos kodus: 21, 31, 33 ir 34. Pirmasis ketvirtis, pusmetis, 9 mėnesiai ir metai atitinkamai.

- Kas mėnesį avansus pervedančios organizacijos nuosekliai naudoja kodus 35–46, kur 35 yra pirmasis mėnuo, o 46 – metai.

- Pataisos numeris. Jei deklaracija teikiama pirmą kartą, įrašoma 0. Jei reikia daryti pakeitimus tą patį ataskaitinį (mokestinį) laikotarpį, jie numeruojami 001, 002 ir kt.

- Dokumento puslapių skaičius ir data.

- Jeigu deklaracija pateikiama per atstovą, informacija apie jį pildoma.

1 skyrius

Pirmajame poskyryje 010 eilutėje nurodomas OKTMO kodas. 030 ir 060 eilutės nurodo BCC.

Mokesčio tarifas yra 20%, tačiau pinigai paskirstomi dviem biudžetams: federaliniam ir regioniniam

040 ir 070 eilutėse nurodoma mokesčio suma, kurią reikia sumokėti. Šiuo atveju atsižvelgiama į jau pervestus išankstinius mokėjimus.

Pavyzdžiui: metinis įmonės pelnas siekė 2 160 000 rublių. Deklaracijoje už 9 mėnesius buvo nurodytas 1 550 000 rublių pelnas.

Apskaičiuokime mokesčių sumą į biudžetą. Pelnas, nuo kurio nebuvo apskaičiuotas mokestis:

2 160 000 – 1 550 000 = 610 000 rublių.

Į federalinį biudžetą mokama:

610 000 * 2% = 12 200 rub.

Iš regiono biudžeto mokama:

610 000 * 18% = 109 800 rub.

2 poskyris skirtas įmonėms, kurios kiekvieną mėnesį atlieka avansinius mokėjimus. Kvartalas įrašomas į 001 eilutę. Be to, mokėjimo sumos nurodomos pagal ketvirčio mėnesį ir gavimo šaltinį. 120-140 eilutės atspindi išankstinius mokėjimus federaliniam iždui, 220-240 eilutės - regioniniam iždui.

3 poskyris reikalingas dividendus gaunančioms įmonėms. 010 eilutėje įrašoma reikšmė 1. Pildomi kodai OKTMO ir KBK. 01-21 eilutėse įrašomos mokesčių sumokėjimo datos (pateikiama viena diena po pajamų gavimo), o priešinguose stulpeliuose - jo suma.

02 lapas

010-040 laukeliuose atsižvelgiama į visas pajamas ir išlaidas, susijusias su pardavimu, o ne.

010-040 laukeliuose atsižvelgiama į visas pajamas ir išlaidas, susijusias su pardavimu, o ne.

050 eilutė naudojama nuostoliams atspindėti. 060 eilutėje rodomas pelnas (pajamos atėmus sąnaudas), o 070 laukelyje nurodomos pajamos, kurias galima neįtraukti (jei tokių yra).

Taip pat šiame lape, 080-110 eilutėse, pildoma informacija, atsižvelgiant į organizacijos veiklos specifiką: lengvatų prieinamumas, mokesčių bazę mažinantys nuostoliai, neapmokestinamos pajamos. 140-170 eilutėse įrašoma mokesčių tarifų suma. O 180-200 eilutėse - viso laikotarpio mokesčio suma.

Tada įrašomas praėjusio laikotarpio avansas (pildomas pagal ankstesnę deklaraciją) ir nustatoma mokėtina suma. Grįžtant prie pavyzdžio, paaiškėja, kad organizacija per metus uždirbo 2 160 000 rublių pelno, remiantis 20% tarifu, metų mokestis bus 432 000 rublių. 9 mėnesių pabaigoje į biudžetą buvo sumokėtas avansas:

1 550 000 * 20% = 310 000 rub.

Atitinkamai, į biudžetą dar reikia sumokėti:

430 000 – 310 000 = 120 000 rublių.

Pajamos ir išlaidos detalizuojamos lapo 1 ir 2 prieduose. Pirma, 1 priede 010 eilutėje nurodomos visos pajamos iš pardavimų, tada 011-014 eilutėse aprašoma plačiau. Galiausiai užpildomos ne veiklos pajamos. Prašymas dėl išlaidų pildomas tokiu pat būdu.

3 priedas pildomas apie pajamas, gautas pardavus nusidėvėjusį turtą, neapmokėtas gautinas sumas, žemę, įsigytą nuo 2007 m. pradžios iki 2011 m. pabaigos, taip pat organizacijas, patiriančias gamybos išlaikymo išlaidas.

4 priedas pildomas, jei yra neperduotų nuostolių. 5 ir 6 priedus pildo įmonės, kurios atitinkamai turi atskirus padalinius arba yra konsoliduotų mokesčių mokėtojų grupių narės.

03 lapas

Naudoja mokesčių agentai rodomas apskaičiuotas dividendų mokestis. Pildymo pagrindas yra akcininkų sprendimas (jeigu jų yra keli, pildomi keli skyriai).

A skyrius. Pirma, būtina pažymėti, ar mokesčių agentas yra emitentas. Tada nurodoma pajamų rūšis, taip pat laikotarpio kodas iš titulinio lapo. Atsispindi metai, už kuriuos buvo atlikti mokėjimai.

001 ir 010 eilutėse nurodomi visi dividendai (D1). 020 laukelyje rodomos Rusijos įmonėms sumokėtos pajamos. 021-024 laukuose detalizuojamas ankstesnis mokesčių tarifo rodiklis. Jei yra kitų mokėjimo šaltinių, asmenys ir užsienio įmonės turi užpildyti 030-070 laukelius.

081 eilutėje nurodomos pajamos, nuo kurių skaičiuojamas mokestis (D2). 080 eilutėje pridedamos pajamos, į kurias neatsižvelgiama apmokestinant (0% tarifas). Norėdami užpildyti eilutes090, 091 ir 092naudoti formules:

D1 – D2 = 090

023 / 001 * 090 = 091

021 / 001 * 090 = 092

091 eilutė * 13% = 100 eilutė

110 ir 120 eilutėse nurodomos atitinkamai praėjusiais arba einamaisiais laikotarpiais jau išmokėtų dividendų sumos.

B skirsnis yra A skilties detalė ir užpildoma kiekvienam mokėjimo šaltiniui. 060 laukelyje nurodoma pajamų suma, 070 laukelyje – mokestis nuo jo.

B dalyje pateikiama pajamų suma ir nuo jų apskaičiuotas mokestis už valstybės vertybinius popierius.

04 lapas

Skirta įmonėms, kurios gauna pajamas dividendų iš vyriausybės ar privačių vertybinių popierių forma. Jos apmokestinamos taikant 15%, 13%, 9% ir 0% tarifus. Atitinkamame lauke pasirinkite reikiamą kodą. Jei yra pajamų iš skirtingų vertybinių popierių rūšių, užpildykite keli lapai.

010 eilutėje rodoma bendra pajamų suma. 020 eilutėje nurodomos pajamos, kurios gali sumažinti mokesčio bazę. Mokesčio tarifas (030) nustatomas pagal dividendų rūšį. 040 eilutė – mokesčio suma.

050 ir 060 laukeliai naudojami, jei yra pajamų iš užsienio įmonių akcijų ("Pajamų rūšis" - 4); čia pateikiamos sumos, sumokėtos už Rusijos Federacijos ribų ankstesniais ir dabartiniais ataskaitiniais laikotarpiais.

070 eilutėje rodoma ankstesnių ataskaitinių laikotarpių mokesčio suma, 080 eilutėje – einamojo ketvirčio.

05 lapas

Jei įmonė turi sandorių su vertybiniais popieriais, kurie apskaitomi specialia tvarka, pildomas lapas 05. Parenkamas kodas, atspindintis operacijos esmę. Kodų „1“ ir „2“ profesionalūs rinkos dalyviai nenaudoja.

Jei įmonė turi sandorių su vertybiniais popieriais, kurie apskaitomi specialia tvarka, pildomas lapas 05. Parenkamas kodas, atspindintis operacijos esmę. Kodų „1“ ir „2“ profesionalūs rinkos dalyviai nenaudoja.

010 laukelyje – pajamų iš perleidimo suma, suskirstyta pagal eilutes 011-014. 020 laukelis – išlaidos su išsamia informacija 021-024 eilutėse. Jie apskaitomi vertybinio popieriaus įsigijimo kaina. 040 laukelis – pelnas. Pelno koregavimas atliekamas 050 eilutėje. Galutinis rezultatas atsispindi 060 eilutėje.

Jei organizacija turi nuostolių, galinčių sumažinti mokesčio bazę, jis įrašomas į laukelį 080. 100 eilutėje mokesčio bazė koreguojama atsižvelgiant į šį rodiklį.

06 lapas

Užpildykite tik NPF. 010 laukelyje rodomos visos jų pajamos. 020-110 laukeliai nurodo juos pagal atskirus tipus.

120 eilutėje nurodoma NPF pensijų rezervų suma. Į šią sumą įeina ir organizacijos turimas draudimo rezervų likutis 2002 metų pradžioje.

130 eilutėje (140-180 eilučių suma) rodoma pelno, gauto iš palūkanų už lėšų ir vertybinių popierių platinimą, suma, į kurią atsižvelgiama pagal centrinio banko refinansavimo normą.

Skaičiuojant į 200 ir 220 eilutes neįtraukiamos kitos išlaidos. 190 eilutėje nurodomos išlaidos, patirtos dėl rezervų sudarymo.

200 ir 210 eilutėse atsižvelgiama į išlaidas, patirtas atitinkamai parduodant ar perleidžiant vertybinius popierius, kuriais prekiaujama ar neprekiaujama Vertybinių popierių rinkoje. 220 eilutėje nurodomos išlaidos, patirtos įgyvendinant kitus projektus.

NPF 230 eilutėje nurodomas atskaitymų iš pajamų procentas, kurį ji naudoja įstatymų nustatytai veiklai. 240, 241 ir 242 eilutėse nurodomi atskaitymų už turto formavimą dydžiai (250-320 eilučių suma).

Pelnas, kurį fondas gauna iš operacijų su vertybiniais popieriais, rodomas 330 eilutėje (prekiaujama vertybinių popierių rinkoje) arba 350 eilutėje (neprekiaujama vertybinių popierių rinkoje). Pajamos iš kitų investicijų nurodomos 390 eilutėje.

340, 360 ir 400 laukuose nurodomos sumos, kurios gali būti neįtrauktos į pelną. Jei 330, 350, 390 eilutėse yra nuostolių, mokesčio bazė pripažįstama lygi „0“.

Pelnas, gautas iš valstybės (savivaldybių) vertybinių popierių platinimo, nurodomas 370 ir 380 eilutėse.

Tada mokesčių bazės apskaičiuojamos atskirai pagal pelno rūšis, tai yra 410, 450 ir 490 eilutės. 530 eilutėje nurodomas galutinis mokesčio apskaičiavimo rezultatas.

460-480 ir 500-520 eilutėse atitinkamai nurodomos praėjusio, dabartinio ir būsimų laikotarpių nuostolių sumos.

07 lapas

Sukurtane pelno labdaros organizacijomscijos. Jie atsiskaito apie numatytą skirtų lėšų panaudojimą. Į valstybės subsidijas ir biudžeto asignavimus neatsižvelgiama.

Sukurtane pelno labdaros organizacijomscijos. Jie atsiskaito apie numatytą skirtų lėšų panaudojimą. Į valstybės subsidijas ir biudžeto asignavimus neatsižvelgiama.

1 stulpelyje pateikiami gautų lėšų kodai. Lėšų gavimo data ir panaudojimo laikotarpis atsispindi 2-5 stulpeliuose. Atsižvelgiama į kvitus iš ankstesnių laikotarpių, kurie nebuvo visiškai panaudoti.

3-6 stulpeliuose nurodomas nepasibaigęs turto kiekis, lėšos, naudojimo laikotarpis.

4 stulpelyje nurodoma pagal paskirtį panaudotų lėšų suma. Jeigu yra panaudotų kitiems tikslams arba visai nepanaudotų lėšų, pildomas 7 stulpelis. Jos įtraukiamos į ne veiklos pajamas.

08 lapas

Turi būti užpildytakai įmonė yra tarpusavyje priklausomasandorio šalys,ir sandorių kainostas patsturgus. Siekdama išvengti per mažo pelno ir mokesčių audito, įmonė gali savarankiškai koreguoti mokesčių bazę.

Skyriuje taip pat galima rodyti simetrinius (padidėjus pajamoms, didėjant išlaidoms) ir atvirkštinius koregavimus. Kiekvienam pataisymui pildomas atskiras lapas, net jei yra tik viena sandorio šalis.

Užpildžius atsispindi atitinkamas koregavimo kodas. Jei kalbame apie nepriklausomus ar simetriškus koregavimus, būtina pridėti aiškinamąjį raštą, kuris leis identifikuoti sandorį.

- registracijos šalies kodas;

- registracijos numeris registracijos šalyje (pildoma, jei sandorio šalis yra užsienio įmonė);

- Vardas.

010-040 eilutėse nurodoma koregavimo suma. 010 ir 020 eilutės yra atitinkamai pajamos iš pardavimo ir ne veiklos pajamos. 030-040 eilutės – išlaidos. Jei dėl koregavimo rodiklis padidėja, stulpelyje „Charakteristika“ įrašomas 1, jei sumažėja - 0. 050 eilutė yra bendra, keturių ankstesnių eilučių suma.

050 eilutė nurodo apskaičiuotą koregavimo vertę, apskaičiuotą kaip užpildytų eilučių 010-040 (modulio) skaitinių verčių sumą.

060 ir 070 eilutėse nurodomos perleidimo pajamos ir išlaidos (sandoriams su vertybiniais popieriais). Ženklas tvirtinamas taip pat. 080 eilutėje apibendrinama bendra suma (060 + 070).

09 lapas

SkyriujeAŠiame lape pildoma informacija apie kontroliuojamą užsienįorganizacijose:

- kontroliuojamų užsienio įmonių pranešime nurodytas numeris;

- pilnas vardas;

- registracijos šalies kodas;

- registracijos numeris ir registracijos data (7 laukelyje);

- mokesčių mokėtojo kodas;

- adresas;

- dalį šios įmonės pelno;

- mokesčių lengvatos (jei yra).

B1 skyrius skirtas įmonėms, kurioms taikomi punktai. 1 punkto 1 str. 309.1. Rusijos Federacijos mokesčių kodeksas. Įvedamas kontroliuojamos įmonės numeris, identiškas lape A. Tada nurodomas skaitmeninis valiutos kodas (pagal finansines ataskaitas).

010 eilutėje rodomas bendras pelnas prieš mokesčius. 020 eilutėje nurodoma šio pelno koregavimo suma. 021-023 eilutėse rodoma dividendų suma, skirta sumažinti pelną. 024-032 eilutėse nurodomos pajamos ir išlaidos, kurios neturi įtakos mokesčių bazei.

040 eilutė (koreguotas pelnas) = 010 eilutė – 020 eilutė

050 laukelyje rodomas nuostolis, 060 laukelyje – mokesčio bazė (040 – 050). Jei rezultatas yra neigiamas, deklaracijoje įrašomas „0“. Rodikliai 010-060 eilutėse pildomi valiuta.

070 eilutėje rodoma mokesčių bazės vertė Rusijos valiuta. Mokesčio suma nurodyta 090 eilutėje.

B2 skyrius skirtas įmonėms, kurioms taikomi pastraipos. 2 p. 1 str. 309.1. Rusijos Federacijos mokesčių kodeksas. Užpildykite tokiu pačiu būdu.

Tokia deklaracija pateikiama supaprastinta forma 02 lape, jos prieduose užpildomas tik organizacijos TIN ir KPP, mokesčio tarifas ir puslapio numeris. Likę stulpeliai pažymėti brūkšneliais. Jei organizacija turėjo pajamų ir išlaidų, bet grynojo pelno neturėjo, deklaracija pildoma įprasta tvarka, o „nulis“ vadinamas tik sąlyginai.

Galimos nuobaudos už nepateikimą

Už deklaracijos nepateikimą ar pavėluotą pateikimą baudžiama administracinė atsakomybė. Teismo sprendimu pareigūnui gali būti skirta bauda nuo 300 iki 500 rublių. Organizacijai taikoma gerai 5% nuo mokesčio sumosuž visus vėlavimo mėnesius(net trumpiau nei mėnesį).

Skiriama bauda negali būti mažesnė nei 1000 rublių. Viršutinė riba yra 30% mokesčio sumos. Jei vėluojama daugiau nei 180 dienų, už kiekvieną paskesnį mėnesį skaičiuojama papildoma 10% mokesčio sumos bauda. Apskaita vykdoma darbo dienomis.

Organizaciją galima patraukti atsakomybėn, net jei terminai praleisti viena diena ir net pateikiant „nulinę“ deklaraciją.

Daugiau apie užpildymo funkcijas galite sužinoti iš vaizdo įrašo:

Pajamų mokesčio deklaracijos pildymo tvarka aprašyta Rusijos federalinės mokesčių tarnybos įsakyme Nr. ММВ-7-3/572@. Jame yra daug informacijos aprašomuoju ir lentelių pavidalu. Parodysime, kaip nepasiklysti šiame dokumente ir surašysime deklaraciją pagal jo reikalavimus.

Už 2018 metų pelną ataskaitoje pateikiame 2019 m. (kaip laikytis taisyklių iš užsakymo Nr. ММВ-7-3/572@ pavyzdžiu)

Pažiūrėkime į pajamų mokesčio deklaracijos pildymo pavyzdį.

Stroymarket LLC pradėjo veikti 2018 m. spalio mėn. Prie supaprastintos mokesčių sistemos įmonė pereina nuo 2019 metų, tačiau už 2018 metų dirbtus mėnesius privalo pateikti mokesčių inspekcijai pajamų deklaraciją.

Įmonei neužteko pinigų patyrusiam vyriausiajam buhalteriui, todėl 2018 metų mokesčių ataskaitas turėjo pildyti paprastas buhalteris. Jis buvo susipažinęs su pagrindiniais mokesčių deklaracijų pildymo principais, tačiau niekada nebuvo pateikęs pelno deklaracijos.

Norėdami pradėti, pradedantysis buhalteris atsisiuntė dabartinę deklaracijos formą iš mūsų leidinio „Metinės pajamų deklaracijos pildymas“.

Išstudijavęs deklaracijos sudėtį, sutriko: skyriai, poskyriai, lapai, eilutės, kodai, prašymai... Kaip su tuo elgtis?

Nebūtina pildyti visų be išimties deklaracijos lapų. Aiškumo dėlei visą deklaracijos apimtį padalinsime į 2 dalis:

- pateikimui reikalingi skyriai, poskyriai ir lapai (1 blokas);

- likusius deklaracijos elementus (2 langelis).

Aiškumo dėlei mes pateikėme abu blokus schematiškai:

Bet kokiu atveju neapsieisite be 1 deklaracijos langelio užpildymo, net jei per ataskaitinius metus neturėjote pajamų ar išlaidų, susijusių su pajamų mokesčio apskaičiavimu.

Kokius pajamų deklaracijos lapus pildyti, jei nėra mokesčių pajamų ir išlaidų, sužinokite iš medžiagos Nulinė pajamų mokesčio deklaracija: kaip teisingai užpildyti? .

Bet 2 langelio lapų, skilčių, poskyrių ir priedų pildyti nereikia, jei juose nurodytos operacijos ar veikla Jums netaikoma:

Pavyzdžio tęsinys

„Stroymarket LLC“ buhalteris išanalizavo abu blokus ir išsiaiškino, kad deklaracijos komponentų iš 2 bloko jam pildyti nereikia.

Taigi „Stroymarket LLC“ minimali leistina deklaracijos apimtis ribojama iki 1 bloko. Jis sutelkė dėmesį į tai.

Nagrinėjamame pavyzdyje (kai 2 langelio pildyti nereikia) pelno mokesčio deklaracijai pildyti optimalu naudoti šią schemą:

Taigi minimali leistina deklaracijos apimtis bus užpildyta tik 4 žingsniais (logiškai ir be painiavos).

Šiame leidinyje rasite nuoseklias instrukcijas, kaip nurašyti buvusias skolas.

Galite paklausti, kodėl po titulinio puslapio iškart pereinate prie priedų? Tokiu būdu galite nuosekliai taikyti mokesčio apskaičiavimą, nurodytą 02 lape — Be šio lapo duomenų neįmanoma užpildyti 1 skirsnio 1.1 poskyrio.

Iš tolesnių skyrių sužinosite apie diagramoje nurodytų deklaracijų lapų pildymo ypatybes.

Kodėl mes orientuojamės tik į mokestinio laikotarpio kodą? Faktas yra tas, kad šiai deklaracijai yra išplėstas taikomų kodų sąrašas (metinei deklaracijai jų yra 5).

Jei deklaracijoje už metus paprastai įrašomas kodas „34“. (žr., pavyzdžiui, nekilnojamojo turto deklaracijos pildymo taisykles, vieningą žemės ūkio mokestį ir kt.), pajamų deklaracijoje, be „34“, naudojami kiti kodai.

Reikiamo kodo pasirinkimas priklauso ne tik nuo laikotarpio, už kurį teikiama deklaracija, bet ir nuo kitų veiksnių (priklausančių konsoliduotai mokesčių mokėtojų grupei) bei ataskaitų teikimo dažnumo:

Ir šiai deklaracijai yra dar vienas mokestinio laikotarpio kodas — "50". Taikykite, jei atsiskaitote už paskutinį mokestinį laikotarpį dėl įmonės likvidavimo ar jos reorganizavimo.

Priešingu atveju titulinio puslapio užpildymas neturėtų sukelti sunkumų, nes jame yra fiksuotas įmonės registracijos duomenų rinkinys ir jis pildomas pagal tas pačias taisykles daugumai deklaracijų.

02 lapo priedas Nr. 1 yra skirtas pajamoms, susijusioms su mokesčių apskaičiavimu. Norėdami jį užpildyti, turėsite surinkti duomenis:

- apie pardavimo pajamas;

- ne veiklos pajamų.

Šis straipsnis jums pasakys, kas taikoma ne veiklos pajamoms.

Pildykite tik tas eilutes, kurių ataskaitinių metų jūsų įmonės rodikliai nėra nuliniai (žr. diagramą žemiau):

Pavyzdžio tęsinys

02 lapo buhalteris LLC priedas Nr„Stroymarket“ pildoma remiantis tuo, kad, be pajamų iš savo prekių ir paslaugų pardavimo, įmonė neturi kitų pajamų ir ne veiklos pajamų (žr. lentelę žemiau):

Taigi 02 lapo priede Nr. 1 (taip pat ir kituose deklaracijos lapuose):

- skaitinės reikšmės įvedamos nurodytose eilutėse;

- Eilutės, kurių duomenų nėra, yra perbrauktos.

Pelno mokesčio deklaracijos pildymo pavyzdį - 2019 m. (remiantis 2018 m. rezultatais) rasite nuorodoje.

- apie išlaidas, susijusias su gamyba ir pardavimu;

- ne veiklos išlaidos;

- nuostoliai, prilyginti ne veiklos išlaidoms.

Pildydami šią paraišką laikykitės šių nurodymų:

- Remdamiesi savo apskaitos politika, generuokite informaciją apie tiesiogines ir netiesiogines išlaidas.

Sužinokite apie tiesioginių ir netiesioginių išlaidų mokesčių apskaitos niuansus.

Pavyzdžio tęsinys

02 lapo buhalteris LLC priedas Nr. 2„Stroymarket“ pildoma remiantis apskaitos duomenimis apie įmonės patirtas išlaidas, atsižvelgiant į apskaitos politikos nuostatas:

- 041 eilutėje nepamirškite įtraukti (įskaitant) informacijos apie draudimo įmokas.

- Išlaidų sumą formuokite atsižvelgdami ne tik į Rusijos Federacijos mokesčių kodekso reikalavimus, bet ir į pareigūnų paaiškinimus. Pavyzdžiui:

|

Vartojimas |

Paaiškinimai |

|

Apskaičiuojant pajamų mokestį už veiklą, susijusią su šių objektų naudojimu, galima atsižvelgti į pramonės įmonių (paslaugų ūkių ir ūkių) objektų, užkrėstų moterimis, priežiūros išlaidas. |

Rusijos finansų ministerijos 2017-12-11 raštas Nr.03-03-06/1/82258 |

|

Išlaidos už elektroninius lėktuvo bilietus gali būti pripažįstamos tik pagal faktinį pervežimą, kuris turi būti patvirtintas dokumentais. Sužinokite, kokiais dokumentais patvirtinti išlaidas. |

Rusijos finansų ministerijos 2017 m. gruodžio 18 d. raštas Nr. 03-03-RZ/84409 |

|

Naujųjų metų įmonės vakarėlio surengimo išlaidos nebus įtrauktos į mokesčių išlaidas. |

Finansų ministerijos 2006-09-11 raštas Nr.03-03-04/2/206 |

|

Apskaičiuojant pajamų mokestį negali būti atsižvelgiama į darbuotojams mokamų darželio mokesčių kompensaciją. |

Finansų ministerijos 2017-09-22 raštas Nr.03-03-06/1/61518. |

|

Norėdami nurašyti gaisro nuostolius kaip ne veiklos išlaidas, turėsite surinkti dokumentų paketą. Kokie dokumentai reikalingi? išvardyti . |

Finansų ministerijos 2017-10-17 raštas Nr.03-07-11/67464 |

Dar daugiau naudingos informacijos apie mokesčių išlaidas rasite mūsų skiltyje „Pajamų mokesčio sąnaudų sąrašas“.

Pelno mokesčio deklaracijos 02 lapas skirtas pačiam mokesčiui apskaičiuoti. Tai reikalauja:

- atspindi pajamas (010 ir 020 eilutės) — informacija paimta iš 02 lapo priedo Nr. 1;

- įveskite išlaidų sumas (030 ir 040 psl.) — duomenys perkeliami iš priedo Nr.2 į 02 lapą;

- įrašyti nuostolių dydį (puslapis 050) — informacija apie nuostolių dydį iš priedo Nr.3 perkeliama į 02 lapą;

- apskaičiuoti mokesčio bazę (pelną arba nuostolį), atspindintį 100 puslapyje pateiktų skaičiavimų rezultatą.

Kam mokesčių mokėtojas turėtų ruoštis, jei nuostoliai atsispindi 100 puslapyje?“ Mes jums pasakysime medžiagoje „Kokios pasekmės yra nuostolio atspindėjimas pelno mokesčio deklaracijoje? .

Pavyzdžio tęsinys

LLC specialistai„Stroymarket“, išanalizavęs visas įmonės pajamas ir išlaidas (už išsamumą, pagrįstumą, taip pat dokumentinius įrodymus), užpildėis 02 pajamų mokesčio deklaraciją su šiais duomenimis:

Šis mokestis OOO„Stroymarket“ privalo sumokėti į biudžetą, nes jo nebus galima sumažinti mokant avansus (pagal pavyzdį įmonė pradėjo darbą 2018 m. paskutinį ketvirtį ir avansų nemokėjo).

Norėdami užpildyti pajamų mokesčio deklaracijos 1 skilties 1.1 poskyrį, jums reikės 3 rūšių informacijos:

- OKTMO kodas (puslapis 010).

- KBK už mokesčių sumokėjimą į federalinį biudžetą ir Rusijos Federaciją sudarančio subjekto biudžetą.

Sužinokite daugiau apie juos Čia .

- Pajamų mokesčio suma, paskirstyta biudžetams.

Sužinokite, kokiais tarifais į kiekvieną biudžetą mokamas pajamų mokestis.

Rezultatai

Mūsų medžiagoje aptartas 2019 m. pajamų mokesčio deklaracijos pildymo pavyzdys (remiantis 2018 m. rezultatais) padės naršyti po daugybę šios mokesčių ataskaitos skyrių, poskyrių, lapų ir priedų.

Kiekviena įmonė susikuria savo šių deklaracijos elementų rinkinį, atsižvelgdama į tai, kokių pajamų ir išlaidų buvo praėjusiais metais, kokia veikla įmonė užsiima, ar turi filialus ir pan.

Kruopščiai patikrinta deklaracijoje atsispindinti informacija (atsižvelgiant į teisės aktų pokyčius ir pareigūnų paaiškinimus) padės įmonei teisingai apskaičiuoti mokestines prievoles ir pilnai sumokėti pelno mokesčio biudžetą.

2017 m. pajamų mokesčio deklaracija pasikeitė: tapo dar didesnės apimties ir sudėtingesnė. Tačiau, kaip ir anksčiau, reikia užpildyti tik lapus su informacija apie operacijas, kurias organizacija atliko per ataskaitinį laikotarpį. Likusių į ataskaitas įtraukti nereikia. Mes jums pasakysime, į ką atkreipti dėmesį.

2017 m. pajamų mokesčio deklaracija: forma

Nuo 2017 metų įsigaliojo nauja pajamų mokesčio deklaravimo forma. Forma patvirtinta Finansų ministerijos 2016-10-19 įsakymu Nr.ММВ-7-3/

Atsisiųskite 2017 m. pajamų mokesčio deklaracijos formą

Popierinę formą galite pateikti atsispausdinę formą iš aukščiau esančios nuorodos, jei vidutinis 2016 metų organizacijos darbuotojų skaičius yra ≤ 100 žmonių. Jei šis reikalavimas neįvykdytas, ataskaita turi būti teikiama tik elektronine forma, naudojant nurodytą elektroninės ataskaitos formą. Norėdami tai padaryti, turite patikrinti ataskaitą generuojančios programos atnaujinimą. Priešingu atveju kyla pavojus, kad ataskaitos bus siunčiamos naudojant seną formą. Tada mokesčių administratorius nepriims ir skirs baudą už termino pažeidimą.

2017 metų pajamų deklaracijos formoje yra devyni lapai, keli skyriai ir poskyriai. Deklaracija buvo papildyta dviem naujais lapais - 08 ir 09. Juos pildo organizacijos, mažinančios mokesčių bazę dėl žemų kainų naudojimo sandoriams su susijusiomis įmonėmis, taip pat kontroliuojančios organizacijos.

Deklaracijoje turi būti nurodyta:

- Titulinis puslapis;

- 1 skirsnio 1.1 poskyris;

- lapas 02;

- 02 lapo 1 ir 2 priedai.

Be to, reikėtų atsižvelgti į šias ataskaitų sudėties ypatybes.

1.3 poskyris 1 skirsnis pildo organizacijos, gaunančios dividendus ir palūkanas kaip pajamas.

02 lapo 4 priedas Pelno mokesčio deklaracijos pildomos, jei organizacija planuoja sumažinti einamojo laikotarpio mokesčių bazę ankstesniais laikotarpiais patirtų nuostolių suma.

02 lapo 5 priedas pildo įmonės, turinčios atskirus padalinius. Deklaracija pateikiama pačios organizacijos ir kiekvieno atskiro padalinio registracijos vietoje. Pati organizacija turi užpildyti 5 priedą apie visus atskirus padalinius. Kiekvienas skyrius pateikia deklaraciją su 5 priedu, užpildytą tik sau.

Deklaracijos 02 lapo 6, 6a ir 6b priedai turi būti užpildytas, jei organizacija yra konsoliduotos mokesčių mokėtojų grupės narė (Rusijos Federacijos mokesčių kodekso 321.2 straipsnis).

03 lapas į savo skaičiavimus įtraukti mokesčių agentus, mokančius dividendus ir palūkanas už valstybės ir savivaldybių vertybinius popierius. Šiai informacijai skirtos trys lapo 3 skyriai.B dalyje pateikiama išsami informacija apie išmokėtas pajamas ir pildoma kiekvienam gavėjui.

04 lapas reiškia pajamas, apmokestinamas kitokiu nei baziniu tarifu. Šis lapas pildomas atskirai kiekvienai iš septynių lapo pradžioje nurodytų pajamų rūšių. Kitas, penktas lapas pildomas, jei organizacija veikia su vertybiniais popieriais, išvestinėmis finansinėmis priemonėmis ar ateities sandorių finansinėmis priemonėmis, kuriomis neprekiaujama rinkoje.

06 lapas skirtas nevalstybiniams pensijų fondams, 7 lapas - organizacijoms, gaunančioms tikslinį finansavimą, ypač labdaros fondams.

Organizacijos, vykdančios sandorius su susijusiomis šalimis, turi galimybę koreguoti šių sandorių pajamas ir išlaidas.

08 lapas pajamų mokesčio deklaracijos skirtos organizacijoms, kurios savarankiškai koreguoja pajamas ir išlaidas, gautas pagal kontroliuojamus sandorius su susijusiomis šalimis (Rusijos Federacijos mokesčių kodekso 14.1 skyrius). Šio lapo įvedimas yra reikšmingas mokesčių deklaracijos formos pakeitimas.

Mokesčių prasme tarpusavyje priklausomi asmenys yra tie, kurie dėl bet kokių vidinių santykių ypatumų gali daryti įtaką tarpusavio sandorių finansiniams rezultatams. Pavyzdžiui, viena nuo kitos priklausomos įmonės yra tos, kurios priklauso tam pačiam akcininkui, arba įmonės, kurių vienai tiesiogiai ar netiesiogiai priklauso daugiau kaip 25% kitos įmonės įstatinio kapitalo.

2017 m. pajamų deklaracijos pildymo pavyzdys

2017 m. pajamų mokesčio deklaracijos pildymo pavyzdys (mėnesiniai avansiniai mokėjimai)

Atkreipiame dėmesį, kad dabar brangiausia tikrinti pajamų mokesčio ir PVM deklaracijas. Būtent pranešdami apie šiuos mokesčius inspektoriai dažniausiai susiduria su klaidomis. Todėl savo ataskaitoje patikrinkite, ar teisingai apskaičiavote pajamas ir išlaidas.

Ką reikia patikrinti 2017 m. pajamų mokesčio deklaracijoje

Yra dviejų rūšių pajamos, dėl kurių deklaracijose atsiranda klaidų – pajamos iš paslaugų ir baudos iš skolininkų.

Pripažinti pajamas už paslaugas, suteiktas tuo laikotarpiu, su kuriuo jos susijusios. Pavyzdžiui, trečiojo ketvirčio deklaracijoje atsižvelkite į pajamas už rugsėjo mėnesį suteiktas paslaugas. Net jei surašėte spalio mėnesį ar vėliau suteiktų paslaugų aktą (Rusijos finansų ministerijos 2017 m. vasario 17 d. raštas Nr. 03-03-06/1/9283).

Į pajamas įtraukite baudas, baudas ar netesybas skolininkams. Bet tik tuo atveju, jei sandorio šalis pervedė pinigus arba pasirašė derinimo aktą ir pripažino skolą. Norėdami tai patikrinti, mokesčių institucijos paprašys paaiškinimo ir pirminių dokumentų. Neignoruokite prašymo ir pateikite aktus, kitaip mokesčių administratorius sumažins jūsų pajamas. Taip pat neįtraukti pajamų, jei skolininkas nepripažino skolos.

Dvi dažniausios klaidos, kurios gali būti daromos 2017 m. pajamų mokesčio deklaracijoje:

- Rodikliai nesutampa . Pelno mokesčio deklaracijoje 02 lapo 2 priedo 204 eilutėje įmonė galėjo parodyti nurašyto ilgalaikio turto likvidavimo išlaidas, tačiau pamiršo pajamas nurodyti 1 priedo 102 eilutėje. Tai klaida. Iš tiesų, 102 eilutėje įmonė nurodo medžiagų, kurios buvo nustatytos inventorizacijos metu arba gautos nemokamai išmontuojant nurašytą turtą, savikainą. Pataisykite ataskaitas, kad nebūtų papildomų mokesčių.

- Išlaidos be pajamų. Jei pelno deklaracijos 02 lapo 1 priede pajamų nėra, o 02 lapo 2 priedo 010–030 eilutėse yra tiesioginių išlaidų, mokesčių administratorius išsiųs prašymą paaiškinti. Pavyzdžiui, paaiškinkite, kad turėjote nemokamą išpardavimą. Jei negalite paaiškinti, pataisykite ataskaitas, kad išvengtumėte papildomų mokesčių. Tiesioginės išlaidos gali būti nurašytos tik tada, kai jos yra realizuotos (Rusijos Federacijos mokesčių kodekso 318 straipsnio 2 punktas).