Otomatis mengisi SPT PPh di 1C 8.3 Accounting 3.0

Pengguna perlu melakukan beberapa pekerjaan “persiapan” sebelum melanjutkan penghitungan. Ini terdiri dari tiga tahap utama:

- Menyiapkan program

- Entri data yang benar

- Operasi rutin di akhir bulan

Menyiapkan pajak penghasilan di 1C 8.3

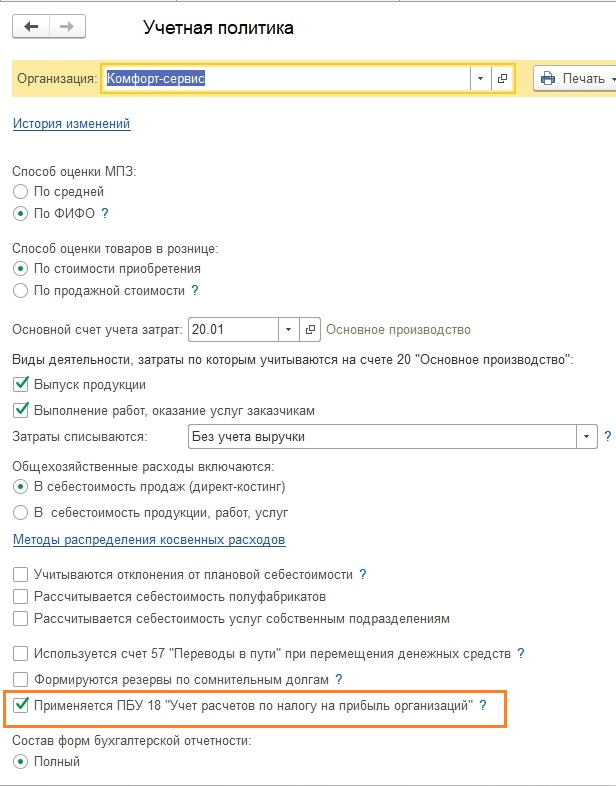

Pengaturan apa saja yang mempengaruhi penghitungan pajak penghasilan? Pertama-tama, Anda perlu memahami tab “Pajak Penghasilan” dalam kebijakan akuntansi (Gbr. 1).

Kotak centang “Terapkan PBU18…” tidak mempengaruhi penghitungan pajak, atau lebih tepatnya bukan hasil akhir, melainkan tampilan data perantara dan beberapa laporan penting. Misalnya, laporan “Analisis akuntansi pajak penghasilan” akan dibuat dengan benar hanya jika kotak centang dicentang, karena ini memperhitungkan perbedaan permanen dan temporer.

Mengisi register “Metode penentuan biaya produksi langsung di NU” adalah wajib bagi organisasi yang memproduksi produk dan menyediakan jasa (Gbr. 2). Data awal dimasukkan secara otomatis, sehingga pengguna menerima “ikan” siap pakai, yang nantinya dapat digunakan untuk penyesuaian lanjutan sesuai kebutuhannya.

Prinsip pengisiannya sederhana: semua yang ada di register ini dianggap pengeluaran langsung, yang lainnya dianggap pengeluaran tidak langsung. Jika register ini tidak diisi, beberapa baris Deklarasi akan tetap kosong.

Direktori “Grup Nomenklatur” dimaksudkan untuk merinci pendapatan - untuk kelompok nomenklatur inilah pendapatan penjualan akan ditampilkan dalam Deklarasi (Gbr. 3).

- Tidak ada operasi manual

- Analisis pendapatan dan pengeluaran yang relevan

Apa bahaya dari pengoperasian manual? Faktanya adalah bahwa setiap entri dalam 1C tidak hanya berisi jumlah debit dan kredit akuntansi, tetapi juga jumlah akuntansi pajak, termasuk perbedaan permanen dan temporer. Perbedaan dihitung secara otomatis menggunakan rumus terkenal:

BU = NU + PR + VR,

- BU = jumlah akuntansi

- NU – jumlah akuntansi pajak

- DLL. VR – masing-masing jumlah perbedaan permanen dan temporer

Tidak selalu mungkin untuk mengisi semua jumlah dengan benar secara manual. Muncul kesalahan yang membutuhkan banyak waktu untuk menemukannya. Misalnya, pada Gambar 4 tidak ada jumlah kredit masuk pajak. Hal ini di kemudian hari akan mengakibatkan kesalahan perhitungan dan pembuatan Deklarasi yang salah.

Memasukkan data untuk deklarasi

Aturan kedua adalah penting untuk tidak membuat kesalahan saat mengisi analisis pendapatan dan pengeluaran (akun biaya, item biaya, kelompok item, divisi).

Misalnya, dalam dokumen “Laporan Produksi untuk Pergeseran”, grup produk pada tab “Produk” dan “Bahan” harus sesuai satu sama lain (Gbr. 5), dan item biaya harus ada di register “Metode untuk menentukan biaya produksi langsung NU”

Pembentukan deklarasi keuntungan dalam 1C 8.3

Dan tahap terakhir sebelum terbentuknya Deklarasi adalah Penutupan bulan (Gbr. 6).

Semua operasi peraturan harus diselesaikan tanpa kesalahan, dan untuk setiap bulan periode pembentukan Deklarasi. Ini adalah suatu keharusan. Agar tidak menghadapi banyak kesalahan di hari terakhir, disarankan untuk melakukan penutupan awal periode beberapa kali dan memperbaiki kesalahan “on-line”.

Setelah penutupan bulan, ada baiknya memeriksa saldo pada akun 68.04.2. Jika semuanya benar, saldo di dalamnya harus nol (Gbr. 7). Akun ini khusus ditambahkan ke 1C untuk perhitungan pajak penghasilan.

Sekarang di 1C Accounting Anda dapat membuat Deklarasi itu sendiri. Itu ada dalam daftar laporan yang diatur (Gbr. 8).

Tombol ajaib “Isi” melakukan semua pekerjaan rutin (Gbr. 8). Pengguna tetap memeriksa jumlah yang termasuk dalam bagian Deklarasi.

Masuk akal untuk mulai memeriksa dari lembar kedua, yang menunjukkan pengeluaran.

Ada dua metode verifikasi:

- Penguraian kode

- Register akuntansi pajak

Untuk mendekripsi, Anda perlu menempatkan kursor pada baris yang diinginkan dan menekan tombol yang sesuai.

Register akuntansi pajak terletak di bagian “Laporan” (Gbr. 10).

Daftar pajak dapat ditunjukkan kepada otoritas pajak selama audit untuk mengkonfirmasi basis pajak yang dihitung (Gbr. 11).

Demikian pula, di 1C 8.3, bagian deklarasi lainnya diperiksa.

Sebelum mengirimkan Surat Pernyataan ke kantor pajak, perlu dilakukan pemeriksaan lagi (Gbr. 12).

Berdasarkan bahan dari: programmist1s.ru

Tinjauan ini dikhususkan untuk prosedur penghitungan pajak penghasilan dan pengisian deklarasi terkait di 1C 8.3, konfigurasi "1C: Enterprise Accounting". Diasumsikan pembaca sudah familiar dengan prinsip-prinsip PBU 18/02. Tidak mungkin untuk mencakup seluruh Bab 25 Kode Pajak Federasi Rusia dalam satu artikel, kami akan fokus pada poin utama dan mempertimbangkan algoritme tindakan untuk menghitung pajak penghasilan menggunakan program 1C.

SPT PPh dalam 1C mencerminkan penghasilan dan pengeluaran yang diterima untuk menghitung dasar pengenaan pajak penghasilan. Prosedur pengisiannya dijelaskan secara rinci dalam Perintah Layanan Pajak Federal MMV-7-3/572@ tanggal 19 Oktober 2016.

Masa pajak semua perusahaan adalah satu tahun kalender, batas waktu penyampaian SPT tahunan adalah 28 Maret. Apabila hari terakhir penyampaian pernyataan jatuh pada akhir pekan, maka ditunda ke hari kerja berikutnya.

Ada beberapa perbedaan mengenai periode pelaporan dan pembayaran di muka:

Organisasi dengan omset kecil menyampaikan laporan sepanjang tahun berdasarkan hasil berikut:

- 1 kuartal hingga 28 April;

- Semester sampai dengan 28 Juli;

- 9 bulan hingga 28 Oktober.

Pada saat yang sama, pembayaran dilakukan atas keuntungan yang masih harus dibayar, yang dianggap sebagai pembayaran di muka, karena Jumlah pajak penuh hanya akan dihasilkan pada akhir tahun. Kadang-kadang situasi mungkin terjadi ketika jumlah pembayaran di muka yang dibayarkan sepanjang tahun melebihi pajak yang diperoleh pada akhir tahun, maka organisasi memiliki kelebihan pembayaran pajak.

Jika pendapatan triwulanan rata-rata organisasi selama 4 triwulan terakhir sama dengan atau melebihi 15 juta rubel, kemudian mereka membayar uang muka bulanan untuk pajak penghasilan pada tanggal 28, yang dibentuk berdasarkan perhitungan (contoh perhitungannya nanti). Batas waktu penyampaian laporan sama dengan yang diberikan pada paragraf sebelumnya. Jika pada akhir triwulan jumlah uang muka kurang dari jumlah pajak yang sebenarnya masih harus dibayar, delta harus dibayar tambahan.

Tata cara pembayaran pajak penghasilan dimuka setiap bulan tidak selalu bermanfaat bagi organisasi. Ada situasi ketika tidak ada keuntungan, tetapi Anda harus membayar uang muka. Dalam hal ini, organisasi dapat beralih ke prosedur perhitungan berdasarkan keuntungan aktual yang diterima: pada akhir setiap bulan perlu menyampaikan laporan kepada otoritas pajak.

Untuk beralih ke rezim ini, Anda harus mengajukan permohonan yang sesuai sebelum awal tahun kalender, maka Anda tidak akan dapat mengubah rezim sampai akhir masa pajak.

Pajak penghasilan dalam 1C 8.3. Petunjuk langkah demi langkah

- Isi pengaturan kebijakan akuntansi.

- Mengisi buku referensi yang berkaitan dengan register pajak. Berikan perhatian khusus pada panduan pengeluaran.

- Saat memasukkan dokumen, tunjukkan dengan benar parameter yang dapat mempengaruhi penghitungan pajak penghasilan: akun dan sub-akun menurut Bagan Akun, jenis pendapatan atau pengeluaran, kelompok item, dll. Jika dokumen berisi pengaturan khusus untuk akuntansi pajak, Anda harus memberikan perhatian khusus padanya dan, jika perlu, mengisinya. Saat memasukkan dokumen, sebaiknya menganalisis transaksi dan memperhatikan tampilan data di NU.

- Setelah memasukkan semua dokumen untuk bulan tersebut, Anda harus membuat dokumen peraturan Penutupan bulan tersebut dan memeriksa hasilnya. Jika hasil di 1C tidak sesuai dengan yang diharapkan, itu berarti terjadi kesalahan di suatu tempat dalam pengaturan atau dokumen yang dimasukkan.

- Menurut Kt 68.04.1, jumlah pajak penghasilan yang benar harus dihasilkan untuk bulan tersebut. Jika Anda telah mencapai situasi seperti itu di 1C, Anda dapat membuka laporan peraturan dan membuat deklarasi.

- Kami membuat dan memeriksa deklarasi. Terkadang Anda tidak menyukai distribusi biaya langsung dan tidak langsung. Hal ini dapat disesuaikan dengan pengaturan yang sesuai. Jika semua item dalam deklarasi sesuai dengan harapan kami, kami mengunduhnya dan mengirimkannya ke kantor pajak.

- Selanjutnya, Anda harus membayar pajak dan mencerminkan pembayaran dalam 1C. Akun 68.04.1 harus menampilkan saldo riil, yang mencerminkan akuntansi pajak penghasilan atas pajak dalam hal penyelesaian dengan inspektorat pajak dan anggaran.

Mari kita lihat contoh penghitungan pajak untuk seperempat. Dua bulan pertama contoh menunjukkan pilihan perbedaan permanen dan temporer, pada bulan ketiga kita akan menambahkan pembelian dan penjualan barang.

Cara menghitung pajak penghasilan di 1C

Mari kita terapkan langkah-langkah teoretis yang telah dibahas dalam praktik. Mari kita lihat pengaturan kebijakan akuntansi. Parameternya harus diset agar kita menggunakan PBU kedelapan belas.

Sejauh ini pengkabelan di unit kendali dan unit kendali sama. Namun karena jenis pengeluaran menunjukkan pengeluaran iklan yang dinormalisasi, maka pada saat melakukan operasi rutin penutupan bulan di NU, jumlah yang tidak melebihi 1% dari pendapatan akan dihapuskan sebagai pengeluaran.

Ini berisi biaya-biaya yang tidak dapat diterima yang menciptakan perbedaan permanen.

Kami akan menampilkan postingan untuk pendapatan. Setiap bulan selama kuartal ini akan ada layanan.

Mari kita lihat SALT untuk bulan Januari. Perhatikan perbedaan NU dan BU sesuai contoh kita. Pada akun 26, biaya iklan masih belum tercakup di NU. Pada bulan Januari Anda hanya dapat menghapus 1.000 rubel. Namun jika bulan depan ada pendapatan, Anda bisa menghapus jumlah tambahannya. Pada akun 99.02.1 adalah jumlah beban pajak penghasilan bersyarat. Perbedaan sementara mempengaruhi postingan akun. 09 dan 77. Selisih tetap tercermin pada akun 99.02.3, dan selisih iklan juga ditambahkan di sana. Pada akun 68.04.1 adalah jumlah total pajak penghasilan yang harus dibayar.

Mari kita lihat kartu rekening 68.04.2, yang mencerminkan akrual pajak penghasilan. Ini adalah kasus yang jarang terjadi ketika lebih logis untuk mempertimbangkan laporan dari akhir dokumen. Kemudian jumlah yang dihasilkan dari pengaruh perbedaan permanen dan temporer ditambahkan ke beban pajak penghasilan bersyarat. Jumlah pajak final ditransfer ke rekening penyelesaian dengan anggaran, dibagi menjadi pembayaran federal dan regional.

Pada bulan kedua, operasi penghapusan penyusutan di departemen akuntansi untuk pakaian kerja dan pengurangan PNO ditambahkan ke omset yang sudah dikenal. Selain itu, biaya iklan dihapuskan ke NU, sehingga jumlahnya masuk ke rekening. 99.02.3 mengalami penurunan.

Kami membuat deklarasi keuntungan. Kita isi halaman judul, angka koreksinya harus nol. Saat mengirimkan deklarasi yang diperbarui, jumlah penyesuaian akan ditingkatkan. Klik tombol “Isi” untuk membuat bagian deklarasi.

Mari kita pertimbangkan yang memiliki data. Bagian 1 mencerminkan jumlah yang harus dibayar berdasarkan anggaran. Sebaiknya Anda memeriksa apakah KBK sudah diisi dengan benar, kemudian dicantumkan pada slip setoran saat membayar pajak.

Lampiran 02 – rincian pengeluaran. Untuk banyak baris deklarasi, Anda dapat melihat lebih detail. Untuk melakukan ini, pilih sel dan klik tombol “Dekripsi”.

Misalnya, seperti inilah rincian biaya langsung.

Setelah mengisi deklarasi, Anda dapat mengeceknya, mengunggahnya secara elektronik ke media eksternal, atau mengirimkannya ke kantor pajak langsung dari program.

Mari kita lihat lebih dekat perhitungan uang muka. Jumlah pajak yang dihitung untuk triwulan tersebut adalah 83.640. Jika suatu perusahaan beroperasi dengan cara hanya membayar uang muka triwulanan, maka ia harus membayar jumlah ini pada akhir triwulan pertama pada tanggal 28 April dan bekerja dengan tenang sepanjang triwulan kedua, tanpa khawatir. tentang pembayaran dan pelaporan keuntungan.

Tetapi jika perusahaan termasuk dalam kriteria untuk membayar perkiraan pembayaran uang muka bulanan (biarkan periode tersebut jatuh pada tanggal 1 April), maka 1/3 dari jumlah ini, 27880, harus dibayar setiap bulan selama kuartal kedua paling lambat tanggal 28 April, Mei 28 dan 28 Juni. Kemudian, pada akhir triwulan, hitung jumlah pajak untuk enam bulan tersebut dan bandingkan dengan uang muka yang telah dibayarkan. Jika Anda membayar kurang dari jumlah sebenarnya yang harus dibayar, Anda harus membayar selisihnya paling lambat tanggal 28 Juli.

Uang muka triwulan ketiga dihitung sebagai (jumlah pajak selama setengah tahun) dikurangi (jumlah pajak triwulan pertama) dan kemudian 1/3 dari nilai ini diambil untuk pembayaran bulanan.

Uang muka triwulan keempat dihitung dengan cara yang sama (jumlah pajak selama 9 bulan) dikurangi (jumlah pajak selama setengah tahun) kemudian dibagi 3. Jumlah yang dihasilkan harus dibayar setiap bulan pada triwulan keempat. Dan jumlah yang sama akan dibayarkan setiap bulan pada kuartal pertama tahun berikutnya.

Seperti disebutkan di atas, jika suatu perusahaan menganggap tidak pantas untuk membayar uang muka bulanan, perusahaan tersebut dapat beralih ke cara pembayaran berdasarkan keuntungan yang sebenarnya diterima, setelah sebelumnya memberi tahu otoritas pajak tentang hal ini.

Dengan ini, kami telah menyelesaikan pertimbangan kami tentang poin-poin utama terkait penghitungan pajak penghasilan dan pembentukan deklarasi terkait di 1C 8.3.

Pajak penghasilan untuk pembayaran anggaran dihitung berdasarkan Bab 25 Kode Pajak Federasi Rusia:

Pajak penghasilan = Penghasilan kena pajak × Tarif pajak penghasilan.

Dasar pengenaan pajak untuk perhitungannya pajak penghasilan dalam 1C didefinisikan sebagai selisih antara pendapatan dan pengeluaran, yang mungkin berbeda dari yang diterapkan dalam akuntansi. Dalam hal ini timbul perbedaan antara keuntungan dan pajak penghasilan yang dihitung menurut akuntansi dan NU.

Perbedaan yang timbul antara laba (rugi) akuntansi dan pajak dapat dibedakan menjadi dua jenis: permanen (PR) dan sementara (VVR dan NVR). Catatan akuntansi tidak mencerminkan perbedaan itu sendiri, tetapi jumlah pajak yang dihitung atas perbedaan tersebut.

Akuntansi perhitungan pajak penghasilan dilakukan dengan menggunakan akun-akun neraca sebagai berikut:

- 09 “Aset pajak tangguhan”;

- 77 “Kewajiban pajak tangguhan”;

- 68,04 “Pajak penghasilan”;

- 68.04.1 “Perhitungan dengan anggaran”;

- 68.04.2 “Penghitungan pajak penghasilan;

- 99 "Keuntungan dan kerugian",

- 99.02.1 “Beban pajak penghasilan bersyarat”;

- 99.02.2 “Penghasilan bersyarat untuk pajak penghasilan”;

- 99.02.3 “Kewajiban pajak permanen”;

- 99.02.4 “Penghitungan kembali liabilitas dan aset pajak tangguhan”

Pajak penghasilan dalam program: 1C: Accounting 3.0

Mari pilih organisasi di program 1C: Accounting 3.0 dan lanjutkan ke pengaturan kebijakan akuntansi:

Centang kotak - PBU 18/0 digunakan 2, jika tidak ada.

Mari kita pergi ke daftar informasi Tarif pajak penghasilan dan tetapkan nilainya. Harus diingat bahwa tarif mungkin berbeda untuk berbagai wilayah di Federasi Rusia.

Sebelum melihat laporan pajak penghasilan yang relevan, perlu dilakukan operasi pengaturan - Menutup bulan. Kemudian Anda dapat melanjutkan ke laporan.

Untuk analisis internal ada laporan - Analisis situasi pajak penghasilan, di mana Anda selalu dapat memilih bagian yang Anda minati.

Ada juga laporan Sertifikat perhitungan pajak penghasilan, yang memudahkan untuk menganalisis data yang diperoleh.

Laporan yang dimaksudkan untuk diserahkan ke kantor pajak - SPT pajak penghasilan. Laporan ini dapat diakses melalui 1C-Reporting.

Pajak penghasilan dalam program: 1C:UPP 1.3

Dalam program 1C:UPP 1.3 ada dokumen - Perhitungan pajak penghasilan

Dokumen ini melakukan operasi akuntansi pajak rutin untuk memperoleh informasi pajak penghasilan.Dokumen ini dimasukkan setelah semua operasi akuntansi rutin dan akuntansi pajak selesai. Setiap organisasi memiliki dokumen tersendiri.

Setelah itu Anda dapat menggunakan laporan yang ditentukan di bagian sebelumnya (untuk konfigurasi Accounting 3.0)

Pajak penghasilan dalam program: 1C: ERP. Manajemen Perusahaan 2.0

Dalam program 1C: ERP Manajemen perusahaan 2.0 untuk pembentukan pajak penghasilan ada dokumen - Operasi regulasi. Untuk menghasilkan pajak penghasilan, Anda perlu membuat dokumen tertentu dengan jenis operasi -Perhitungan pajak penghasilan.

Dokumen Operasi Terjadwal akan menghasilkan transaksi berikut:

Setelah itu Anda bisa pergi ke Pelaporan yang diatur dan menghasilkan pengembalian pajak penghasilan untuk organisasi yang diinginkan.

Terima kasih!

Golovin Pavel, penulis proyek “1c-nalog.info – Akuntansi pajak di 1C. PPN, Pajak Penghasilan dan PBU 18",

konsultan otomasi akuntansi, bersertifikat 1C-Specialist,

penulis mata kuliah “Pajak Penghasilan, PBU 18 dalam 1C dalam Praktek”,

“Akuntansi produksi di 1C-UPP untuk manajer.”

Bekerja dengan laporan “Analisis keadaan akuntansi pajak untuk pajak penghasilan”

Di semua konfigurasi 1C yang memiliki blok akuntansi dan akuntansi pajak (1C-Accounting, 1C-Complex Automation, 1C-UPP), terdapat laporan “Analisis keadaan akuntansi pajak untuk pajak penghasilan”.

Laporan tersebut dimaksudkan untuk memeriksa perputaran pendapatan dan pengeluaran yang diperhitungkan pada saat menghitung dasar pengenaan pajak penghasilan menurut data akuntansi dan akuntansi perpajakan, dengan memperhitungkan perbedaan temporer dan permanen.

Laporan ini tidak dimaksudkan:

- menganalisis data pendapatan dan pengeluaran yang berkaitan dengan kegiatan yang tunduk pada UTII, kecuali biaya-biaya yang dibebankan pada kegiatan yang tunduk pada UTII sebagai hasil pembagian berdasarkan pendapatan yang diterima.

- untuk menganalisis penghasilan yang tidak diperhitungkan dalam menentukan dasar pengenaan pajak.

Analisisnya dilakukan dengan membandingkan data akuntansi, akuntansi perpajakan dan akuntansi perbedaan permanen dan temporer. Perbandingan data didasarkan pada kesetaraan dalam rpm akun koresponden menurut jenis akuntansi:

BU = NU ± PR ± VR

(Saya menggunakan tanda “±” untuk menekankan bahwa jumlah akuntansi dan akuntansi harus positif dengan pengecualian operasi pembalikan, dan jumlah selisihnya dapat memiliki tanda “+” dan “-“).

1c Laporan Analisis pajak penghasilan

Dengan menggunakan struktur basis pajak, Anda dapat pergi ke bagian akuntansi yang Anda minati. Transisi dari satu skema ke skema lainnya dilakukan dengan mengklik dua kali mouse pada blok dengan indikator yang diinginkan.

Jika Anda memilih bagian “Pajak”, diagram “ Perhitungan pajak penghasilan»

Pada diagram tersebut analisis dilakukan dengan membandingkan besarnya pajak penghasilan menurut data akuntansi perpajakan (SPT) dan menurut data akuntansi, dengan memperhitungkan pengakuan dan penghapusan aset dan liabilitas pajak tangguhan dan permanen ( laporan laba rugi).

Apabila besarnya pajak penghasilan menurut data akuntansi sama dengan besarnya pajak penghasilan menurut data akuntansi perpajakan, maka akuntansi pajak dianggap benar. Pengecualian adalah apabila terdapat kerugian akuntansi selama periode audit.

Dalam hal ini, pada diagram dilingkari blok “Pajak Penghasilan menurut data NU” dan “Pajak Penghasilan menurut data akuntansi, dengan memperhitungkan penyesuaian”. bingkai hijau.

Setiap blok skema memiliki nama dan 4 jumlah, sesuai dengan jenis akuntansi - BU, NU, VR dan PR

Dengan memilih blok dalam diagram untuk didekodekan (misalnya, Pendapatan), diagram yang lebih rinci untuk blok yang dipilih akan terbuka

Jika tidak ada diagram detail untuk blok tersebut, maka dibuka laporan ringkasan transaksi (turnover) yang membentuk indikator blok tersebut.

Di bawah ini adalah contoh decoding blok “Pendapatan dari aktivitas biasa”.

Dengan menyetel tanda “Perluas menurut dokumen”, laporan diperluas ke dokumen utama yang menghasilkan indikator.

Dokumen apa pun yang disertakan dalam laporan dapat dibuka dengan mengklik dua kali pada baris yang dipilih.

Jadi, dengan berpindah secara berurutan dari blok ke blok dan menguraikan indikatornya, Anda dapat mencapai dokumen utama,

Jika indikator suatu blok tidak memenuhi kesetaraan

BU = NU + PR + VR, maka blok tersebut dikelilingi oleh bingkai merah yang menunjukkan adanya kesalahan.

Dengan mengklik dua kali pada blok tersebut, kita mendapatkan pengelompokan berdasarkan putaran. Dengan menyetel tanda “Perluas menurut dokumen” dan “Tampilkan kesalahan saja”, kami merinci penguraian kode ke dokumen yang menghasilkan perbedaan.

Setelah menghilangkan semua kesalahan dan mengulangi operasi rutin, laporan tidak boleh berisi blok yang disorot dengan bingkai merah:

P.S. Ada kalanya penghitungan pajak penghasilan sudah benar, namun bloknya masih disorot dengan bingkai merah.

Ada juga situasi ketika pajak dihitung secara tidak benar, dan tidak ada blok yang disorot dengan warna merah.

Fitur-fitur laporan ini dijelaskan dalam lampiran video seminar “SPT PPh 1C - tanpa kesalahan dan tepat waktu”, yang diadakan pada bulan Desember.

P.S. Tidak adanya perbedaan dalam persamaan terverifikasi BU = NU + BP + PR menunjukkan pemeriksaan kebenaran formal pertama. Kebenaran pencatatan pendapatan dan pengeluaran untuk akuntansi dan akuntansi pajak ditentukan oleh kebenaran pelaksanaan dokumen utama dan pemilihan item pengeluaran yang sesuai.

Perhitungan pajak penghasilan di 1C sepenuhnya otomatis. Ada dua tahap dalam proses ini:

- pembuatan entri akuntansi pajak secara online, yaitu bersamaan dengan entri akuntansi pada saat posting dokumen utama;

- melakukan pelunasan akhir pada akhir bulan pada saat melaksanakan operasi rutin khusus.

Mari kita lihat contoh kecil di mana kita akan menganalisis pembentukan basis pajak dan melakukan perhitungan pajak.

Misalkan perusahaan Pioneer LLC bergerak dalam produksi dan penjualan produk. Proses produksi memerlukan pembelian bahan, peralatan, dan pembayaran gaji kepada karyawan. Selisih antara pendapatan penjualan produk dengan biaya yang dikeluarkan akan menjadi dasar penghitungan pajak penghasilan.

Mari kita lihat transaksi apa saja yang terjadi selama pelaksanaan dokumen ini (Gbr. 3). Gambar tersebut menunjukkan dua kelompok transaksi – akuntansi dan pajak. Dalam kelompok transaksi perpajakan terdapat tiga baris sekaligus - untuk jumlah akuntansi pajak (TA) dan untuk jumlah perbedaan permanen dan temporer (PR dan TD).

Dalam versi kami, tidak ada perbedaan yang terbentuk, sehingga garis-garisnya kosong. Namun dalam kasus lain, selisihnya akan dihitung dan akan ikut serta dalam pembentukan basis pajak. 1C diprogram untuk menghitung semua jumlah, serta mengontrol rumus utama:

BU = NU + PR + VR

Perlu memperhatikan satu hal penting lagi. Jumlah 5400 untuk akuntansi pajak hanya ditampilkan di kolom “Jumlah Ct”. Faktanya rekening PPN tidak termasuk dalam daftar rekening pajak, sehingga timbul transaksi pajak sepihak.

Karena semua nuansa pembentukan jumlah akuntansi pajak sudah termasuk dalam algoritma perhitungan, pengguna tidak perlu khawatir tentang kebenaran dan kelengkapan data. Yang tersisa hanyalah mengamati tindakan program 1C.

Penerimaan dan penerimaan aktiva tetap untuk akuntansi

Mari beralih ke dokumen berikutnya. Pada bulan Januari perusahaan (Gbr. 4).

Yang menarik adalah dokumen di mana mesin tersebut digunakan (Gbr. 5).

Untuk mengurangi pembayaran pajak, kami menggunakan hak penyusutan bonus (Gbr. 6).

Dalam 1C, bonus penyusutan diperhitungkan di akun khusus KV (Gbr. 7).

Nanti kita lihat bagaimana sebenarnya penggunaan depresiasi bonus akan mengurangi pajak.

Dapatkan 267 pelajaran video di 1C gratis:

Refleksi upah dalam pengeluaran

Sementara itu, mari kita pertimbangkan jenis pengeluaran lainnya – biaya tenaga kerja. Untuk melakukan ini, kita akan membuat dokumen “ ” (Gbr. 8).

Saat melakukan, entri akuntansi dan pajak juga dibuat (Gbr. 9).

Penghapusan bahan untuk produksi dan pelepasan produk

Dalam entri kita melihat jumlah akuntansi dan akuntansi pajak (Gbr. 11).

Tetap mencerminkan produksi dan penjualan produk.

Gambar 12 menunjukkan transaksi yang dihasilkan oleh dokumen "". Hal utama yang harus diingat adalah bahwa jumlah transaksi tergantung pada harga yang direncanakan yang ditetapkan sebelumnya dan tidak ada hubungan langsung dengan pengeluaran sebenarnya.

Dokumen terakhir dalam rantai kami – “” – mencerminkan penjualan semua produk manufaktur (Gbr. 13) dan membentuk pendapatan kami.

Jadi, semua pengeluaran dan pendapatan yang direncanakan sudah diperhitungkan. Anda dapat mulai menghitung pajak penghasilan Anda. Ini adalah tahap perhitungan pajak kedua dan terakhir di 1C.

Depresiasi

Kami akan menyelesaikan penutupannya dalam tiga bulan – Januari, Februari dan Maret. Pada bulan Februari (Gbr. 14), yaitu setelah peralatan diterima untuk akuntansi, operasi akan dilakukan untuk memperhitungkan bonus penyusutan.

Gambar 15 menunjukkan entri penyusutan. Bonus penyusutan “mengedit” jumlah penyusutan untuk akuntansi pajak, sehingga timbul perbedaan temporer.

Perhitungan pajak penghasilan dalam 1C

Gambar berikut (Gbr. 16) menunjukkan sertifikat perhitungan aset dan liabilitas ditangguhkan, yang merinci perhitungan pembentukannya.

Jumlah 1983,33 rubel. sama dengan persentase pajak penghasilan (20%) atas besarnya perbedaan temporer (9916,66).

Neraca (Gbr. 17) berisi data aset ditangguhkan, yang tercermin pada akun 77.

Hasilnya, pajak penghasilannya terlihat seperti ini (Gbr. 18):