Compila automaticamente una dichiarazione dei redditi in 1C 8.3 Contabilità 3.0

L'utente deve svolgere un lavoro “preparatorio” prima di procedere con il calcolo. Si compone di tre fasi principali:

- Impostazione del programma

- Corretta immissione dei dati

- Operazioni regolari a fine mese

Impostazione dell'imposta sul reddito in 1C 8.3

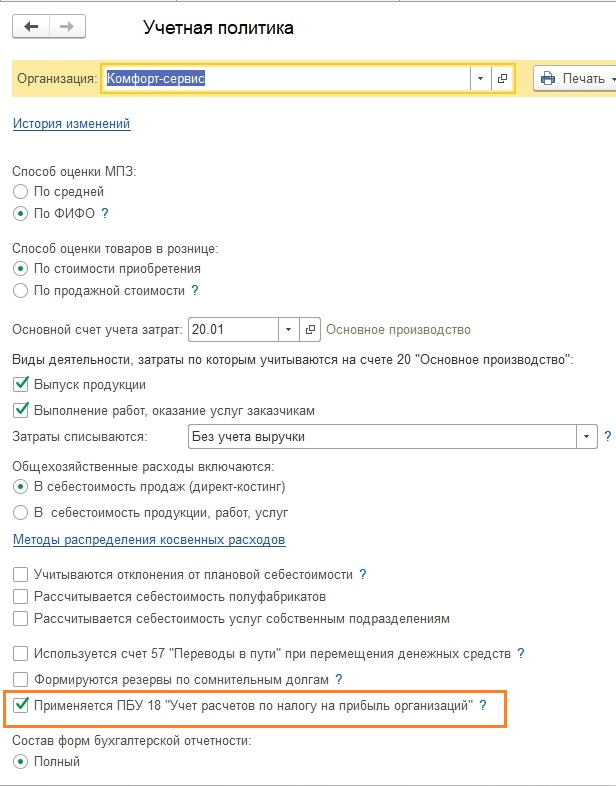

Quali impostazioni incidono sul calcolo dell’imposta sul reddito? Prima di tutto, è necessario comprendere la scheda "Imposta sul reddito" nella politica contabile (Fig. 1).

La casella di controllo “Applica PBU18...” non influisce sul calcolo dell'imposta, o meglio non sul risultato finale, ma sulla visualizzazione dei dati intermedi e di alcuni report importanti. Ad esempio, il report “Analisi della contabilità delle imposte sul reddito” verrà generato correttamente solo se la casella di controllo è selezionata, poiché tiene conto delle differenze permanenti e temporanee.

La compilazione del registro “Metodi per la determinazione dei costi diretti di produzione nelle NU” è obbligatoria per le organizzazioni che producono beni e forniscono servizi (Fig. 2). I dati iniziali vengono inseriti automaticamente, quindi l'utente riceve un "pesce" già pronto, che può successivamente essere utilizzato per personalizzazioni avanzate in base alle sue esigenze.

Il principio di compilazione è semplice: tutto ciò che è presente in questo registro è considerato spesa diretta, tutto il resto è indiretto. Se questo registro non viene compilato, alcune righe della Dichiarazione rimarranno vuote.

La directory "Gruppi di nomenclatura" è destinata al dettaglio del reddito: è per questi gruppi di nomenclatura che i ricavi delle vendite verranno visualizzati nella Dichiarazione (Fig. 3).

- Nessuna operazione manuale

- Analisi pertinenti delle entrate e delle spese

Quali sono i pericoli delle operazioni manuali? Il fatto è che ogni voce in 1C non rappresenta solo gli importi per l'addebito e il credito della contabilità, ma anche gli importi per la contabilità fiscale, comprese le differenze permanenti e temporanee. Le differenze vengono calcolate automaticamente utilizzando una formula ben nota:

BU = NU + PR + VR,

- BU = importo contabile

- NU – importo contabile fiscale

- ECCETERA. VR – rispettivamente somma delle differenze permanenti e temporanee

Non sempre è possibile compilare correttamente tutti gli importi manualmente. Si verificano errori che richiedono molto tempo per essere trovati. Ad esempio, nella Fig. 4 non è presente alcun importo per il credito d'imposta. In futuro, ciò porterà ad un errore nei calcoli e la Dichiarazione verrà formata in modo errato.

Inserimento dei dati per la dichiarazione

La seconda regola è che è importante non commettere errori durante la compilazione delle analitiche delle entrate e delle uscite (conti di costo, voci di costo, gruppi di articoli, divisioni).

Ad esempio, nel documento “Report di produzione per un turno”, i gruppi di prodotti nelle schede “Prodotti” e “Materiali” devono corrispondere tra loro (Fig. 5), e la voce di costo deve essere presente nel registro “Metodi per determinare i costi diretti di produzione di NU”

Formazione di una dichiarazione di profitto in 1C 8.3

E l'ultima tappa prima della formazione della Dichiarazione è la Chiusura del mese (Fig. 6).

Tutte le operazioni regolamentari devono essere completate senza errori e per ciascun mese del periodo di formazione della Dichiarazione. Questo è un must. Per non avere molti errori nell'ultimo giorno, si consiglia di effettuare più volte le chiusure preliminari dei periodi e correggere gli errori “on-line”.

Dopo aver chiuso il mese, vale la pena controllare i saldi sul conto 68.04.2. Se tutto è corretto, i saldi su di esso dovrebbero essere pari a zero (Fig. 7). Questo conto è stato aggiunto appositamente a 1C per il calcolo dell'imposta sul reddito.

Ora in Contabilità 1C puoi creare la dichiarazione stessa. Si trova nell'elenco dei report regolamentati (Fig. 8).

Il pulsante magico “Riempi” esegue tutto il lavoro di routine (Fig. 8). Resta all'utente il compito di verificare gli importi inseriti nelle sezioni della Dichiarazione.

È logico iniziare a controllare dal secondo foglio, che mostra le spese.

Esistono due metodi di verifica:

- Decodifica

- Registri contabili tributari

Per decrittografare è necessario posizionare il cursore sulla riga desiderata e premere il pulsante corrispondente.

I registri della contabilità fiscale si trovano nella sezione “Rapporti” (Fig. 10).

I registri fiscali possono essere presentati alle autorità fiscali durante gli audit per confermare la base imponibile calcolata (Fig. 11).

Allo stesso modo, in 1C 8.3 vengono verificate le restanti sezioni della dichiarazione.

Prima di inviare la Dichiarazione all'ufficio delle imposte è opportuno effettuare un ulteriore controllo (Fig. 12).

Basato su materiali da: programmist1s.ru

Questa recensione è dedicata alla procedura per il calcolo dell'imposta sul reddito e alla compilazione della dichiarazione corrispondente in 1C 8.3, configurazione "1C: Contabilità aziendale". Si presuppone che il lettore abbia già familiarità con i principi della PBU 18/02. È impossibile coprire l'intero capitolo 25 del Codice fiscale della Federazione Russa in un articolo, ci concentreremo sui punti principali e considereremo l'algoritmo delle azioni per il calcolo dell'imposta sul reddito utilizzando il programma 1C.

La dichiarazione dei redditi in 1C riflette le entrate e le spese accettate per il calcolo della base imponibile per l'imposta sul reddito. La procedura per compilarlo è descritta in dettaglio nell'Ordine del Servizio fiscale federale MMV-7-3/572@ del 19 ottobre 2016.

Il periodo fiscale per tutte le società è un anno solare, il termine per la presentazione della dichiarazione annuale è il 28 marzo. Se l'ultimo giorno per la presentazione della dichiarazione cade in un fine settimana, esso viene posticipato al giorno lavorativo successivo.

Esistono alcune sfumature relative ai periodi di riferimento e ai pagamenti anticipati:

Le organizzazioni con un fatturato ridotto presentano report durante l'anno sulla base dei seguenti risultati:

- 1 trimestre fino al 28 aprile;

- Semestre fino al 28 luglio;

- 9 mesi fino al 28 ottobre.

Allo stesso tempo, i pagamenti vengono effettuati sugli utili maturati, che sono considerati acconti, perché L’intero importo dell’imposta verrà generato solo alla fine dell’anno. A volte sono possibili situazioni in cui l'importo degli acconti versati durante l'anno supera l'imposta maturata alla fine dell'anno, quindi l'organizzazione ha un pagamento in eccesso dell'imposta.

Se il fatturato trimestrale medio dell'organizzazione negli ultimi 4 trimestri è pari o superiore a 15 milioni di rubli, poi versano gli acconti mensili per l'imposta sul reddito entro il 28, ricavati dal calcolo (un esempio di calcolo sarà più avanti). Il termine per la presentazione delle relazioni è analogo a quello indicato al paragrafo precedente. Se alla fine del trimestre l'importo degli acconti è inferiore all'importo dell'imposta effettivamente maturata, il delta dovrà essere pagato in aggiunta.

La procedura per effettuare un pagamento anticipato dell'imposta sul reddito ogni mese non è sempre vantaggiosa per l'organizzazione. Ci sono situazioni in cui non c'è profitto, ma devi pagare gli anticipi. In questo caso l'organizzazione può passare alla procedura di calcolo basata sull'utile effettivo ricevuto: alla fine di ogni mese sarà necessario presentare resoconti al fisco.

Per passare a questo regime è necessario presentare l'apposita domanda entro l'inizio dell'anno solare, dopodiché non sarà possibile modificare il regime fino alla fine del periodo d'imposta.

Imposta sul reddito in 1C 8.3. Istruzioni passo passo

- Compila le impostazioni del criterio contabile.

- Compila i libri di consultazione relativi ai registri fiscali. Prestare particolare attenzione alla guida alle spese.

- Quando si inseriscono i documenti, indicare correttamente i parametri che possono influenzare il calcolo dell'imposta sul reddito: conti e sottoconti secondo il piano dei conti, tipi di entrate o uscite, gruppi di voci, ecc. Se i documenti contengono impostazioni speciali per la contabilità fiscale, è necessario prestare particolare attenzione ad essi e, se necessario, compilarli. Quando si inserisce un documento, è necessario analizzare le transazioni e prestare attenzione alla visualizzazione dei dati nella NU.

- Dopo aver inserito tutti i documenti del mese, dovresti generare i documenti normativi di chiusura del mese e verificare i risultati. Se i risultati in 1C non coincidono con quelli attesi, significa che da qualche parte nelle impostazioni o nei documenti inseriti si è verificato un errore.

- Secondo Kt. 68.04.1, per il mese deve essere generato l'importo corretto dell'imposta sul reddito. Se hai raggiunto una situazione del genere in 1C, puoi andare ai rapporti normativi e creare una dichiarazione.

- Generiamo e controlliamo la dichiarazione. A volte non ti piace la distribuzione dei costi diretti e indiretti. Questo può essere regolato con le impostazioni appropriate. Se tutti gli elementi della dichiarazione corrispondono alle nostre aspettative, la scarichiamo e la inviamo all'ufficio delle imposte.

- Successivamente, dovresti pagare l'imposta e riflettere il pagamento in 1C. Il conto 68.04.1 dovrebbe mostrare il saldo reale, riflettendo la contabilizzazione dell'imposta sul reddito in termini di accordi con l'ispettorato fiscale e i bilanci.

Diamo un'occhiata a un esempio di calcolo delle tasse per un trimestre. I primi due mesi dell'esempio mostrano opzioni per differenze permanenti e temporanee; nel terzo mese aggiungeremo l'acquisto e la vendita di beni.

Come calcolare l'imposta sul reddito in 1C

Implementiamo nella pratica i passaggi teorici discussi. Diamo un'occhiata alle impostazioni dei criteri contabili. È necessario impostare il parametro che utilizziamo la diciottesima PBU.

Finora il cablaggio nell'unità di controllo e nell'unità di controllo è lo stesso. Ma poiché il tipo di spesa indica spese pubblicitarie normalizzate, quando si esegue un'operazione di routine per chiudere il mese in NU, un importo non superiore all'1% delle entrate verrà ammortizzato come spese.

Contiene spese non accettabili che creano differenze permanenti.

Mostreremo le registrazioni per le entrate. Ogni mese durante il trimestre questi saranno servizi.

Diamo un'occhiata al SALT di gennaio. Presta attenzione alla differenza tra NU e BU secondo il nostro esempio. Sul conto 26 le spese pubblicitarie sono rimaste scoperte in NU. A gennaio puoi cancellare solo 1 mila rubli. Ma se ci sono entrate il mese prossimo, puoi cancellare un importo aggiuntivo. Sul conto 99.02.1 è l'importo delle spese condizionali per l'imposta sul reddito. Le differenze temporanee hanno influito sulle registrazioni dei conti. 09 e 77. La differenza costante si è riflessa nel conto 99.02.3 e lì è stata aggiunta anche la differenza nella pubblicità. Sul conto 68.04.1 è l'importo totale dovuto per l'imposta sul reddito.

Consideriamo la carta conto 68.04.2, che riflette l'accantonamento dell'imposta sul reddito. Questo è un caso raro in cui è più logico considerare il rapporto dalla fine del documento. Quindi gli importi generati dall'influenza delle differenze permanenti e temporanee vengono aggiunti alle spese condizionali per l'imposta sul reddito. L'importo finale dell'imposta viene trasferito sul conto per i pagamenti con il bilancio, suddiviso in pagamenti federali e regionali.

Nel secondo mese, al fatturato già familiare, si aggiungono le operazioni di cancellazione degli ammortamenti nel reparto contabilità degli indumenti da lavoro e di riduzione del PNO. Inoltre, i costi pubblicitari vengono stornati a NU, con conseguente importo sul conto. 99.02.3 sta diminuendo.

Creiamo una dichiarazione di profitto. Compiliamo il frontespizio, il numero di correzione deve essere zero. In caso di presentazione delle dichiarazioni aggiornate il numero di rettifica verrà incrementato. Fare clic sul pulsante “Compila” per creare le sezioni della dichiarazione.

Consideriamo quelli che hanno dati. La sezione 1 riflette l'importo pagabile dal bilancio. Dovrai verificare che la KBK sia compilata correttamente, per poi indicarla sulla ricevuta di versamento al momento del pagamento dell'imposta.

Allegato 02 – ripartizione delle spese. Per molte righe della dichiarazione è possibile visualizzare dettagli più dettagliati. Per fare ciò, seleziona una cella e fai clic sul pulsante “Decrittografa”.

Ecco ad esempio come appare la ripartizione dei costi diretti.

Dopo aver compilato la dichiarazione, puoi controllarla, caricarla elettronicamente su supporti esterni o inviarla all'ufficio delle imposte direttamente dal programma.

Diamo uno sguardo più da vicino al calcolo degli acconti. L'importo dell'imposta calcolata per il trimestre è di 83.640. Se un'impresa opera nella modalità di pagamento solo degli acconti trimestrali, deve pagare tale importo alla fine del primo trimestre entro il 28 aprile e lavorare tranquillamente per tutto il secondo trimestre, senza preoccuparsi sui pagamenti e sulla rendicontazione degli utili.

Ma se la società rientra nei criteri per il pagamento degli anticipi mensili stimati (supponiamo che tale periodo arrivi il 1 aprile), allora 1/3 di questo importo, 27880, dovrà pagare ogni mese durante il secondo trimestre entro il 28 aprile, maggio 28 e 28 giugno. Poi, alla fine del trimestre, calcola l'importo dell'imposta per i sei mesi e confrontalo con gli acconti già versati. Se hai pagato meno di quanto effettivamente maturato, dovrai pagare la differenza entro il 28 luglio.

Gli anticipi per il terzo trimestre vengono calcolati come (importo dell'imposta per sei mesi) meno (importo dell'imposta per il primo trimestre) e quindi 1/3 di questo valore viene preso per i pagamenti mensili.

Gli anticipi per il quarto trimestre vengono calcolati allo stesso modo (importo dell'imposta per 9 mesi) meno (importo dell'imposta per sei mesi) e poi divisi per 3. L'importo risultante deve essere pagato mensilmente nel quarto trimestre. E lo stesso importo sarà pagabile in ogni mese del primo trimestre dell'anno successivo.

Come notato sopra, se un'impresa ritiene inappropriato pagare acconti mensili, può passare alla modalità di pagamento basata sugli utili effettivamente ricevuti, previa notifica alle autorità fiscali.

Con ciò abbiamo completato la nostra trattazione dei principali punti relativi al calcolo dell'imposta sul reddito e alla formazione della corrispondente dichiarazione in 1C 8.3.

L'imposta sul reddito per il pagamento al bilancio è calcolata sulla base del capitolo 25 del Codice fiscale della Federazione Russa:

Imposta sul reddito = Reddito imponibile × Aliquota dell'imposta sul reddito.

Base imponibile per il calcolo imposta sul reddito in 1C è definita come la differenza tra ricavi e costi, che può differire da quelli adottati in contabilità. In questo caso, sorgono differenze tra l'utile e quindi l'imposta sul reddito calcolata secondo la contabilità e la NU.

Le differenze che si creano tra l'utile (perdita) contabile e quello fiscale possono essere di due tipi: permanenti (PR) e temporanee (VVR e NVR). Le registrazioni contabili non riflettono le differenze stesse, ma l'importo dell'imposta calcolata su tali differenze.

La contabilità per il calcolo dell'imposta sul reddito viene effettuata utilizzando i seguenti conti di bilancio:

- 09 “Attività per imposte anticipate”;

- 77 “Passività fiscali differite”;

- 68.04 “Imposte sul reddito”;

- 68.04.1 “Calcoli con il budget”;

- 68.04.2 “Calcolo dell'imposta sul reddito;

- 99 “Profitti e perdite”,

- 99.02.1 “Imposte condizionate sul reddito”;

- 99.02.2 “Reddito condizionato per le imposte sui redditi”;

- 99.02.3 “Responsabilità fiscale permanente”;

- 99.02.4 “Ricalcolo delle imposte differite passive e attive”

Imposta sul reddito nel programma: 1C: Contabilità 3.0

Selezioniamo un'organizzazione nel programma 1C: Contabilità 3.0 e andiamo alla configurazione delle politiche contabili:

Selezionare la casella - Viene utilizzato PBU 18/0 2, se non ce n'è.

Andiamo al registro delle informazioni Aliquota dell'imposta sul reddito e impostare i valori. Va ricordato che le tariffe possono differire per le diverse regioni della Federazione Russa.

Prima di visionare le relative dichiarazioni dei redditi è necessario effettuare un'operazione normativa - Chiusura del mese. Successivamente puoi passare ai resoconti.

Per l'analisi interna c'è un rapporto - Analisi della situazione delle imposte sul reddito, dove potrai sempre selezionare la sezione che ti interessa.

C'è anche un rapporto Certificato di calcolo dell'imposta sul reddito, in cui è conveniente analizzare i dati ottenuti.

Una relazione destinata a essere presentata all'ufficio delle imposte - Dichiarazione dei redditi.È possibile accedere a questo rapporto tramite 1C-Reporting.

Imposta sul reddito nel programma: 1C:UPP 1.3

Nel programma 1C:UPP 1.3 c'è un documento - Calcolo dell'imposta sul reddito

Questo documento esegue le operazioni di contabilità fiscale di routine per ottenere informazioni sull'imposta sul reddito. Il documento viene inserito dopo che tutte le operazioni di contabilità e contabilità fiscale di routine sono state completate. Ogni organizzazione ha il proprio documento separato.

Successivamente è possibile utilizzare i report specificati nella sezione precedente (per la configurazione Contabilità 3.0)

Imposta sul reddito nel programma: 1C: ERP. Gestione aziendale 2.0

Nel programma 1C: ERP Gestione aziendale 2.0 per la formazione dell'imposta sul reddito esiste un documento - Operazione normativa. Per generare l'imposta sul reddito, è necessario creare il documento specificato con il tipo di operazione -Calcolo dell'imposta sul reddito.

Il documento Operazione Programmata genererà le seguenti transazioni:

Dopo di che puoi andare a Reportistica regolamentata e generare una dichiarazione dei redditi per l'organizzazione desiderata.

Grazie!

Golovin Pavel, autore del progetto “1c-nalog.info – Contabilità fiscale in 1C. IVA, imposta sul reddito e PBU 18",

consulente in automazione contabile, certificato 1C-Specialist,

autore dei corsi “Imposta sul reddito, PBU 18 in 1C in pratica”,

"Contabilità della produzione in 1C-UPP per i manager."

Collaborazione con la relazione “Analisi dello stato della contabilità fiscale per le imposte sui redditi”

In tutte le configurazioni 1C che dispongono di blocchi di contabilità contabile e fiscale (1C-Accounting, 1C-Complex Automation, 1C-UPP), è presente un rapporto "Analisi dello stato della contabilità fiscale per l'imposta sul reddito".

Il rapporto ha lo scopo di verificare il fatturato delle entrate e delle spese preso in considerazione nel calcolo della base imponibile per l'imposta sul reddito secondo i dati contabili e fiscali, tenendo conto delle differenze temporanee e permanenti.

La relazione non è destinata:

- analizzare i dati sulle entrate e sulle spese relative alle attività soggette all'UTII, ad eccezione delle spese che vengono assegnate alle attività soggette all'UTII a seguito della distribuzione in base al reddito percepito.

- analizzare i redditi non presi in considerazione nella determinazione della base imponibile.

L'analisi viene effettuata confrontando dati contabili, contabilità fiscale e contabilizzazione delle differenze permanenti e temporanee. Il confronto dei dati si basa sull'uguaglianza in giri/min conti corrispondenti per tipologia di contabilità:

BU = NU ± PR ± VR

(Utilizzo il segno “±” per sottolineare che gli importi contabili e contabili devono essere positivi ad eccezione delle operazioni di storno, e l'importo delle differenze può avere sia il segno “+” che quello “-”).

1c Rapporto Analisi delle imposte sul reddito

Utilizzando la struttura della base imponibile, puoi andare alla sezione contabile di interesse. Il passaggio da uno schema all'altro si effettua facendo doppio clic con il mouse sul blocco con gli indicatori di interesse.

Se selezioni la sezione “Imposte”, il diagramma “ Calcolo dell'imposta sul reddito»

Nel diagramma, l'analisi viene effettuata confrontando l'importo dell'imposta sul reddito secondo i dati contabili fiscali (dichiarazione dei redditi) e secondo i dati contabili, tenendo conto del riconoscimento e della cancellazione di attività e passività fiscali permanenti e differite ( conto economico).

Se l'importo dell'imposta sul reddito secondo i dati contabili coincide con l'importo dell'imposta sul reddito secondo i dati contabili fiscali, la contabilità fiscale è considerata corretta. L'eccezione è quando si verifica una perdita contabile durante il periodo sottoposto a revisione.

In questo caso, nel diagramma, i blocchi "Imposta sul reddito secondo i dati NU" e "Imposta sul reddito secondo i dati contabili, tenendo conto delle rettifiche" sono cerchiati cornice verde.

Ogni blocco dello schema ha un nome e 4 importi, secondo i tipi di contabilità: BU, NU, VR e PR

Selezionando un blocco nel diagramma da decodificare (ad esempio, Reddito), si apre un diagramma più dettagliato per il blocco selezionato

Se non esiste un diagramma dettagliato per il blocco, viene aperto un report sulle transazioni riepilogative (fatturati) che costituivano gli indicatori del blocco.

Di seguito un esempio di decodifica del blocco “Ricavi da attività ordinaria”.

Impostando il flag “Espandi per documenti”, il report si espande ai documenti primari che hanno generato gli indicatori.

Qualsiasi documento incluso nel report può essere aperto facendo doppio clic sulla riga selezionata.

Pertanto, passando in sequenza da un blocco all'altro e decifrando gli indicatori, è possibile raggiungere i documenti primari,

Se gli indicatori di qualsiasi blocco non soddisfano l'uguaglianza

BU = NU + PR + VR, allora tale blocco è circondato da una cornice rossa, che indica la presenza di un errore.

Facendo doppio clic su un blocco di questo tipo, otteniamo una ripartizione per rivoluzioni. Impostando i flag “Espandi per documenti” e “Mostra solo errori” dettagliamo la decodifica ai documenti che hanno generato le discrepanze.

Dopo aver eliminato tutti gli errori e ripetuto le operazioni di routine, il report non deve contenere blocchi evidenziati con una cornice rossa:

PS Ci sono situazioni in cui il calcolo dell'imposta sul reddito è corretto, ma i blocchi sono comunque evidenziati con una cornice rossa.

Ci sono anche situazioni in cui l'imposta viene calcolata in modo errato e non ci sono blocchi evidenziati in rosso.

Queste caratteristiche del rapporto sono state spiegate in appendice video al seminario “Dichiarazione dei redditi in 1C - senza errori e puntuale”, che si è svolto a dicembre.

PS L'assenza di discrepanze nell'uguaglianza verificata BU = NU + BP + PR indica il primo controllo formale di correttezza. La correttezza della riflessione delle entrate e delle spese per la contabilità contabile e fiscale è determinata dalla corretta esecuzione dei documenti primari e dalla selezione delle voci di spesa appropriate.

Il calcolo dell'imposta sul reddito in 1C è completamente automatizzato. Ci sono due fasi in questo processo:

- generazione delle scritture contabili fiscali on-line, ovvero contestualmente alle scritture contabili in sede di registrazione dei documenti primari;

- eseguire la liquidazione finale alla fine del mese in caso di esecuzione di un'operazione di routine speciale.

Consideriamo un piccolo esempio in cui analizzeremo la formazione della base imponibile ed eseguiremo i calcoli fiscali.

Supponiamo che la società Pioneer LLC sia impegnata nella produzione e vendita di prodotti. Il processo di produzione richiede l’acquisto di materiali, attrezzature e il pagamento degli stipendi ai dipendenti. La differenza tra il reddito derivante dalla vendita dei prodotti e i costi sostenuti costituirà la base per il calcolo dell'imposta sul reddito.

Vediamo quali transazioni si sono formate durante l'esecuzione di questo documento (Fig. 3). La figura mostra due gruppi di transazioni: contabili e fiscali. Nel gruppo delle transazioni fiscali ci sono tre righe contemporaneamente: per l'importo della contabilità fiscale (TA) e per gli importi delle differenze permanenti e temporanee (PR e TD).

Nella nostra versione non si formano differenze, quindi le righe sono vuote. Ma in altri casi, le differenze verranno calcolate e parteciperanno alla formazione della base imponibile. 1C è programmato per calcolare tutti gli importi, oltre a controllare la formula principale:

BU = NU + PR + VR

Vale la pena prestare attenzione a un altro punto importante. L'importo di 5400 per la contabilità fiscale viene visualizzato solo nella colonna “Importo Ct”. Il fatto è che i conti IVA non sono inclusi nell'elenco dei conti fiscali, quindi sorgono transazioni fiscali unilaterali.

Poiché tutte le sfumature della formazione degli importi contabili fiscali sono già incluse negli algoritmi di calcolo, l'utente non deve preoccuparsi della correttezza e della completezza dei dati. Non resta che osservare le azioni del programma 1C.

Ricezione e accettazione delle immobilizzazioni per la contabilità

Passiamo al documento successivo. A gennaio l'impresa (Fig. 4).

Di interesse è il documento su cui viene utilizzata la macchina (Fig. 5).

Per ridurre i pagamenti fiscali, utilizziamo il diritto all'ammortamento bonus (Fig. 6).

In 1C, il bonus di ammortamento viene preso in considerazione in un conto speciale KV (Fig. 7).

Vedremo in seguito come esattamente l'utilizzo del bonus di ammortamento ridurrà l'imposta.

Ottieni 267 lezioni video su 1C gratuitamente:

Riflessione dei salari nelle spese

Nel frattempo prendiamo in considerazione un altro tipo di spesa: il costo del lavoro. Per fare ciò, creeremo un documento “ ” (Fig. 8).

Durante lo svolgimento vengono generate anche le registrazioni contabili e fiscali (Fig. 9).

Cancellazione di materiali per la produzione e rilascio di prodotti

Nelle voci vediamo gli importi sia per la contabilità contabile che per quella fiscale (Fig. 11).

Resta da riflettere la produzione e la vendita dei prodotti.

La Figura 12 mostra le transazioni generate dal documento "". La cosa principale da ricordare è che l'importo delle transazioni dipende dal prezzo pianificato stabilito in anticipo e non ha alcun collegamento diretto con le spese effettive.

L'ultimo documento della nostra catena – “” – riflette la vendita di tutti i prodotti fabbricati (Fig. 13) e costituisce il nostro reddito.

Pertanto, tutte le spese e le entrate pianificate sono state prese in considerazione. Puoi iniziare a calcolare la tua imposta sul reddito. Questa è la seconda e ultima fase del calcolo delle imposte in 1C.

Ammortamento

Completeremo il closing in tre mesi: gennaio, febbraio e marzo. Nel mese di febbraio (Fig. 14), cioè subito dopo l'accettazione dell'attrezzatura in contabilità, verranno effettuate le operazioni per contabilizzare il bonus di ammortamento.

La Figura 15 mostra le voci di ammortamento. Il bonus di ammortamento ha “modificato” l'importo dell'ammortamento ai fini della contabilità fiscale, determinando differenze temporanee.

Calcolo dell'imposta sul reddito in 1C

La figura seguente (Fig. 16) mostra un certificato di calcolo delle attività e passività differite, che dettaglia i calcoli per la loro formazione.

Importo 1983,33 rubli. pari alla percentuale dell'imposta sul reddito (20%) sull'importo delle differenze temporanee (9916,66).

Lo stato patrimoniale (Fig. 17) contiene i dati sulle attività differite, che si riflettono nel conto 77.

Di conseguenza, l’imposta sul reddito si presenta così (Fig. 18):