QAMOQ FOIZLAR

II bo'lim. Murakkab foizlarni hisoblash

2.1 Murakkab foizlar

Murakkab foizlar uzoq muddatli moliyaviy va kredit operatsiyalarida, agar foizlar o'tgan vaqt oralig'ida hisoblangandan keyin darhol to'lanmasa, lekin qarz miqdoriga qo'shilsa, qo'llaniladi. Ularni aniqlash uchun asos bo'lgan miqdorga hisoblangan foizlarni qo'shish ko'pincha deyiladi

foizlarni kapitallashtirish.

murakkab foiz formulasi

Qarzning boshlang'ich summasi P ga teng bo'lsin, keyin bir yilda qo'shilgan foizlar bilan qarz miqdori P(1+i) , 2 yilda P(1+i)(1+i)=P(1+) bo'ladi. i) 2 , n yilda -P( 1+i) n. Shunday qilib, biz murakkab foizlar uchun hisoblash formulasini olamiz

S=P(1+i)n |

Bu erda S - hisoblangan summa, i - yillik murakkab foiz stavkasi, n - kredit muddati, (1+i) n - hisoblangan ko'paytma.

Amaliy hisob-kitoblarda, asosan, diskret foizlar qo'llaniladi, ya'ni. bir xil vaqt oralig'ida (yil, yarim yil, chorak va boshqalar) hisoblangan foizlar. Murakkab foiz - geometrik progressiya qonuniga ko'ra o'sish bo'lib, uning birinchi hadi P ga teng, maxraji esa (1+i).

E'tibor bering, n termini uchun<1 наращение по простым процентам дает больший результат, чем по сложным, а приn>1 - buning aksi. Buni aniq raqamli misollarda ko'rish oson. Oddiy foizlar bo'yicha hisoblangan summaning murakkab foizlar bo'yicha hisoblangan summadan (bir xil foiz stavkalari bo'yicha) eng katta oshib ketishi davrning o'rta qismida erishiladi.

Vaqt o'tishi bilan stavka o'zgarganda murakkab foizlarni hisoblash formulasi

Murakkab foiz stavkasi vaqt o'tishi bilan o'zgargan taqdirda, hisoblash formulasi quyidagi shaklga ega

S = P(1 + i) n 1 | (1+ i )n 2 | ...(1+ i )nk , | |

Bu erda i1, i2,..., ik mos ravishda n1, n2,..., nk davrlaridagi foiz stavkalarining ketma-ket qiymatlari.

Shartnoma yillik 20% va birinchi ikki yilda 10%, uchinchi yilda 8%, to'rtinchi yilda 5% marja sifatida belgilangan o'zgaruvchan murakkab foiz stavkasini belgiladi. 4 yil davomida jamg'arish multiplikatorining qiymatini aniqlang.

(1+0,3)2 (1+0,28)(1+0,25)=2,704

QAMOQ FOIZLAR

Yig'indi formulasini ikki barobarga oshirish

O'z istiqbollarini baholash uchun kreditor yoki qarzdor savol berishi mumkin: necha yil ichida kredit miqdori berilgan foiz stavkasi bo'yicha N marta ko'payadi. Bu odatda kelajakda investitsiya imkoniyatlarini bashorat qilishda talab qilinadi. O'sish ko'paytiruvchisini N qiymatiga tenglashtirib, javobni olamiz:

a) oddiy qiziqish uchun

(1+nisimple) = N, qaerdan | |||

N - 1 | |||

ave stop | |||

b) murakkab foizlar uchun

(1+ikompleks) n = N, qaerdan

Ayniqsa tez-tez N =2 ishlatiladi. Keyin (21) va (22) formulalar ikkilanish formulalari deb ataladi va quyidagi shaklni oladi:

a) oddiy qiziqish uchun

b) murakkab foizlar uchun

Agar (23) formulani hisob-kitoblarni baholash uchun qo'llash oson bo'lsa, u holda (24) formula kalkulyatordan foydalanishni talab qiladi. Biroq, past foiz stavkalarida (aytaylik, 10% dan kam), buning o'rniga oddiyroq taxmindan foydalanish mumkin. Agar ln 2 0,7 va ln(1+i) i ekanligini hisobga olsak, uni olish oson. Keyin

n ≈ 0,7/i. |

a) oddiy qiziqish bilan: | ||||||

ave stop | ||||||

QAMOQ FOIZLAR

b) Murakkab foiz va aniq formula bilan:

ln(1+01,) | |||||||||

qiyin n. | |||||||||

c) Murakkab foiz va taxminiy formula bilan: n ≈ 0,7/i = 0,7/0,1 = 7 yil.

1) Oddiy va murakkab foiz stavkalarining bir xil qiymati butunlay boshqacha natijalarga olib keladi.

2) Past murakkab foiz stavkalarida aniq va taxminiy formulalar amalda bir xil natijalarni beradi.

Yillarning kasr soni uchun yillik foizlarni hisoblash

Yillarning kasr soni bilan foizlar turli yo'llar bilan hisoblanadi: 1) Murakkab foiz formulasi bo'yicha

S=P(1+i)n , | ||

Aralash usul asosida, unga ko'ra, butun yillar uchun, |

||

murakkab foiz, kasr uchun esa oddiy | ||

S=P(1+i)a (1+bi), | ||

Bu yerda n=a+b, a - yillarning butun soni, b - yilning kasr qismi. | ||

Bir qator tijorat banklarida ushbu qoida qo'llaniladi, unga ko'ra kesish uchun |

||

Hisoblash davridan qisqaroq muddatlar uchun foizlar hisoblanmaydi, ya'ni. | ||

S=P(1+i)a . | ||

Nominal va samarali foiz stavkalari

Nominal stavka. Murakkab foizning yillik stavkasi j ga, yildagi hisoblangan davrlar soni esa m ga teng bo'lsin. Keyin har safar j/m stavkasi bo'yicha foizlar olinadi. j tezligi nominal deyiladi. Foizlar nominal stavka bo'yicha quyidagi formula bo'yicha hisoblanadi:

Bu erda N/ t - foizlarni hisoblash davrlarining soni (ehtimol kasr), t - foizlarni hisoblash davri,

QAMOQ FOIZLAR

2) Aralash formula bo'yicha

S = P (1 + | )a (1+ b | ||||

bu erda a - hisoblash davrlarining butun soni (ya'ni a= - butun kredit muddatini N ni hisoblash davri t ga bo'lishning butun qismi),

b - hisoblash davrining qolgan kasr qismi (b=N/ t -a).

Kredit miqdori 20 million rublni tashkil qiladi. 28 oyga beriladi. Nominal stavka yiliga 60% ni tashkil qiladi. Foizlar har chorakda hisoblanadi. Hisoblangan summani uchta holatda hisoblang: 1) kasr qismiga murakkab foizlar hisoblanganda, 2) kasr qismiga oddiy foizlar hisoblanganda, 3) kasr qismi hisobga olinmaganda. Natijalarni solishtiring.

Foizlar har chorakda hisoblanadi. Hammasi bo'lib 3 = 91 3 chorak bor.

S = 20(1+ 06, / 4)9 | 73,713 million rubl |

||||||||||||

S = 20 (1+ | 73,875 million rubl |

||||||||||||

3) S \u003d 20 (1 + 0,6 / 4) 9 \u003d 70,358 million rubl.

Yig'ilgan miqdorlarni taqqoslashdan biz ikkinchi holatda maksimal qiymatga yetganini ko'ramiz, ya'ni. oddiy foizning kasr qismini hisoblashda.

Samarali stavka qaysi yillik murakkab foiz stavkasi m bilan bir xil moliyaviy natija berishini ko'rsatadi - j / m stavkasi bo'yicha yiliga bir martalik o'sish.

Agar foizlar yiliga m marta, har safar j/m stavkasida kapitallashtirilsa, ta'rifga ko'ra, mos keladigan ko'paytiruvchilar uchun tenglikni yozishimiz mumkin:

(1+ya'ni )n =(1+j/m)mn , |

bu erda i e - samarali stavka, aj - nominal. Bundan kelib chiqadiki, samarali va nominal stavkalar o'rtasidagi bog'liqlik munosabat bilan ifodalanadi

i e =(1 + | −1 | ||||

Teskari munosabat shaklga ega | |||||

j=m[(1+ya'ni)1/m -1]. | |||||

Agar bank har chorakda yillik 10% nominal stavka asosida foizlarni hisoblab chiqsa, samarali foiz stavkasini hisoblang.

![]()

QAMOQ FOIZLAR

Yechim i e \u003d (1 + 0,1 / 4) 4 -1 \u003d 0,1038, ya'ni. 10,38%.

10-misol

Yillik 12% samarali stavkani ta'minlash uchun har chorakda foizlarni qo'shish uchun nominal stavka qanday bo'lishi kerakligini aniqlang.

Qaror. j =4[(1+0,12) 1/4 -1]=0,11495, ya'ni. 11,495%.

Murakkab foiz stavkasi bo'yicha buxgalteriya hisobi (diskontlash).

Bu erda, shuningdek, oddiy manfaatdorlik holatida, buxgalteriya hisobining ikki turi ko'rib chiqiladi - matematik va bank.

Matematik hisob. Bunda muammo murakkab foizga teskari hal qilinadi. O'sishning boshlang'ich formulasini yozamiz

S=P(1+i)n

va uni P uchun hal qiling

P = S(1 + 1 i ) n = Svn ,

v n =(1 + 1 i ) n =(1 + i ) - n

chegirma yoki chegirma omili.

Agar foiz yiliga m marta hisoblansa, biz olamiz

P=S | |||||||||||||||||||||

(1+ j /m )mn |

|||||||||||||||||||||

bu erda P va S miqdoridagi to'lov ma'nosida ekvivalentdir S dan n gacha yillar summasiga teng P hozirda to'langan. D=S-P farqi chegirma deb ataladi. Bank hisob raqami. Bunda kompleks diskont stavkasidan foydalanish nazarda tutiladi. Kompleks diskont stavkasi bo'yicha diskontlash formula bo'yicha amalga oshiriladi P=S(1-dsl )n , (39) bu erda dsl - yillik yillik diskont stavkasi. Bu holatda chegirma D=S-P=S-S(1-dsl )n =S. (40)

QAMOQ FOIZLAR Murakkab diskont stavkasidan foydalanganda diskontlash jarayoni progressiv sekinlashuv bilan sodir bo'ladi, chunki diskont stavkasi har safar oldingi davr uchun chegirma miqdoriga kamaytirilgan miqdorga qo'llaniladi. Nominal va samarali chegirma stavkalari Nominal chegirma stavkasi. Diskontlash yiliga bir marta m qo'llaniladigan hollarda, foydalaning nominal chegirma stavkasi f. Keyin yilning 1/m qismiga teng bo'lgan har bir davrda diskontlash f/m kompleks diskont stavkasi bo'yicha amalga oshiriladi. Ushbu murakkab buxgalteriya hisobi uchun yiliga bir marta diskontlash jarayoni formula bilan tavsiflanadi

bu erda N - chegirma davrlarining umumiy soni (N=mn). Yiliga bir marta emas, m marta chegirma chegirma qiymatini tezroq pasaytiradi. Samarali chegirma stavkasi. Samarali diskont stavkasi deganda yiliga ma'lum miqdordagi chegirmalar uchun qo'llaniladigan nominal stavkaga (moliyaviy natijalarga ko'ra) ekvivalenti bo'lgan murakkab yillik diskont stavkasi tushuniladi. Samarali chegirma stavkasining ta'rifiga muvofiq, biz uning nominal stavka bilan bog'liqligini chegirma omillarining tengligidan topamiz. E'tibor bering, samarali chegirma stavkasi har doim nominaldan past bo'ladi. Murakkab diskont stavkasi bo'yicha yig'ish. Akkretsiya diskont stavkalari uchun teskari muammodir. Murakkab chegirma stavkalari uchun hisoblash formulalarini S ga nisbatan diskontlashning tegishli formulalarini (39 va 41) yechish orqali olish mumkin. P=S(1-d sl ) n dan olamiz

11-misol. Vekselda qanday miqdorni yozish kerak, agar amalda chiqarilgan summa 20 million rubl bo'lsa, to'lov muddati 2 yil. Hisob-kitob yillik 10% lik murakkab chegirma stavkasi asosida hisoblanadi. S \u003d (1 - 20 0,1) 2 \u003d 24,691358 million rubl. | |||||||||||||||||||||

Omonatga ega bo'lganlar o'zlarining xavfsizligi va qo'shimcha daromad olishidan manfaatdor. Shuning uchun ishonchli bankni tanlab, omonatchilar shartlarni o'rganadilar va mumkin bo'lgan foydani hisoblaydilar. Aksariyat hollarda banklar depozitlar bo'yicha murakkab foizlarni taklif qilishadi.

Bu nima, bunday sxema qanday foydali va depozitlar bo'yicha murakkab foizlar formulasi qanday? Bu haqda quyida gaplashamiz.

Murakkab foiz nima?

Bu atama omonatning asosiy summasiga foyda foizlari qo'shilgan ta'sirni bildiradi. Masalan, 100 000 rubl miqdoridagi omonat bo'yicha bank har oy foizlarni hisoblab chiqadi.

Aytaylik, foiz stavkasi yiliga 10% ni tashkil etadi va birinchi oy uchun 833 rubl yig'iladi. Kelgusi oy omonat bo'yicha 10 833 rubl miqdorida shakllanadi va bank unga foizlar qo'yadi.

Shunday qilib, ikkinchi oy uchun investor 840 rubl daromad oladi va hokazo. Shuning uchun, bankka kapitallashuv bilan depozit qo'yish orqali siz foizlarni olib qo'yish bilan depozit qo'yishdan ko'ra ko'proq foyda olishingiz mumkin.

Bir nechta tegishli maqolalar:

Mana, uch oylik depozit uchun murakkab foizlarni hisoblashning oddiy misoli.

Aytaylik, hisob raqamiga 100 000 rubl miqdorida yillik 12% miqdorida mablag 'qo'yilgan. Agar biz murakkab foizlarni unutsak, kutilgan foyda 2958 rubl miqdorida aniqlanadi.

Lekin biz kapitallashuvni yodda tutamiz va oylik foizlarni hisobga olgan holda hisob-kitoblarni amalga oshiramiz. Aniqlik uchun biz hisob-kitobni jadvalda keltiramiz:

| Oylar | so'm | Baho | kunlar | Qiziqish | Foizlar bilan summa |

| Yanvar | 100 000 | 12 | 31 | 1019 | 101 019 |

| fevral | 101 019 | 12 | 28 | 930 | 101 949 |

| Mart | 101 949 | 12 | 31 | 1039 | 102 988 |

Shunday qilib, omonatchi 2988 rubl oladi. Bu oddiy foiz sxemasiga qaraganda 40 rublga ko'p.

Excel jadvallari bilan tanish bo'lganlar uchun bank depozitlari uchun bunday hisob-kitoblarni amalga oshirish qiyin bo'lmaydi.

Siz matematik hisoblash formulasidan ham foydalanishingiz mumkin:

S - foizlar bilan omonatning umumiy summasi (shartnoma oxirida omonatchi nimani oladi);

- P - asosiy summa, depozitning dastlabki hajmi;

- n - foizlarni hisoblash davrlari soni (oylar, yillar, choraklar, kunlar);

- Men yillik foiz stavkasi.

Masalan, bank bilan yillik 12% stavka bo'yicha 12 oy muddatga shartnoma tuzib, kapitallashuvi bilan omonat egasi:

S \u003d 100 000 * (1 + 12/100/12) 12 \u003d 112829 rubl.

Depozit uchun eng qulay shartlar

Oldingi bo'limdan ko'rinib turibdiki, murakkab foizlar sxemasi oddiy variantlardan ko'ra ko'proq foyda beradi. Ammo jamg'armalar banklar raqamlarni qanday boshqarishi mumkinligini bilishlari kerak.

Eng keng tarqalgan hiyla - bu muddat oxirida daromadlarni hisoblash va uzaytirish paytida stavkaning oshishi bilan omonat ochish taklifi. Bir qarashda, hech qanday ushlash yo'q: bank kerakli daromadni to'playdi, keyingi mavsum uchun tarifni oshiradi.

Ammo raqamlar bo'yicha u kamroq jozibali ko'rinadi: hisob-kitoblar oddiy foiz formulasi bo'yicha amalga oshiriladi. Yiliga 12% stavka bo'yicha 100 000 rubl miqdorida omonat bo'yicha bank 12 000 rubl daromad oladi. Shartnoma shartlarida "tuzoqlar" bo'lishi mumkin.

Misol uchun, depozitni yana bir yilga uzaytirganda, stavka 12,5% ni tashkil qiladi. Shartnomani bekor qilgandan so'ng, bank yillik 10% stavkada daromad olish huquqini o'zida saqlab qoladi.

Banklardagi yana bir keng tarqalgan "jamg'arma" varianti - har chorakda kapitallashuv bilan depozit bo'yicha daromad olish. Bunday shartnomani tuzayotganda, investor uning yo'qotishlari nima ekanligini tushunmasligi mumkin. Bankning hisob-kitobi esa oddiy: omonat bo‘yicha foizlar har chorak oxirida hisoblanadi. Shunga ko'ra, kapitallashuv yiliga to'rt marta sodir bo'ladi, oylik hisob-kitoblarda bo'lgani kabi o'n ikki emas.

Mana shunday yondashuvga misol:

Jadval 1. Oylik hisob-kitob

| Oylar | so'm | Baho | kunlar | Qiziqish | Foizlar bilan summa |

| Yanvar | 100 000 | 12 | 31 | 1019 | 101 019 |

| fevral | 101 019 | 12 | 28 | 930 | 101 949 |

| Mart | 101 949 | 12 | 31 | 1039 | 102 988 |

| aprel | 102 988 | 12 | 30 | 1016 | 104 004 |

| may | 104 004 | 12 | 31 | 1060 | 105 064 |

| iyun | 105 064 | 12 | 30 | 1036 | 106 100 |

| iyul | 106 100 | 12 | 31 | 1081 | 107 182 |

| avgust | 107 182 | 12 | 31 | 1092 | 108 274 |

| sentyabr | 108 274 | 12 | 30 | 1068 | 109 342 |

| oktyabr | 109 342 | 12 | 31 | 1114 | 110 456 |

| noyabr | 110 456 | 12 | 30 | 1089 | 111 546 |

| dekabr | 111 546 | 12 | 31 | 1137 | 112 682 |

Jadval 2. Har choraklik hisob-kitob

| Davrlar | so'm | Baho | kunlar | Qiziqish | Foizlar bilan summa |

| 1 | 100 000 | 12 | 90 | 2959 | 102 959 |

| 2 | 102 959 | 12 | 91 | 3080 | 106 039 |

| 3 | 106 039 | 12 | 92 | 3207 | 109 247 |

| 4 | 109 247 | 12 | 92 | 3304 | 112 551 |

Ko'rib turganingizdek, farq bank foydasiga 132 rublni tashkil qiladi.

Qisqa omonat ochmoqchi bo'lgan omonatchilar, masalan, Yangi yil bayramlarining bir necha kunida, mablag'lar berilgan kun ulardan foydalanishning umumiy davrida hisobga olinmasligini bilishlari kerak.

Oddiy so'zlar bilan aytganda: 30 dekabrda omonat ochish va 12 yanvarda pul yechib olish, mijoz 14 emas, 13 kun ichida daromad oladi: bank 12 yanvarda foiz olinmaydi.

Qoida tariqasida, mijoz uchun eng foydali variantlar kapitallashuv, oylik hisob-kitob va to'ldirish bilan depozitlardir. Ammo banklar bunday depozitlar uchun eng yuqori stavkalarni belgilamaydilar, raqamlarni manipulyatsiya qiladilar va omonatchilarni mablag'larni uzoq muddatli joylashtirishga yo'naltiradilar.

Oldindan bilishingiz kerak bo'lgan boshqa nuanslar bo'lishi mumkin. Shu sababli, bankni tanlashda siz nafaqat omonatlar bo'yicha foizlar miqdoriga, balki hisoblash usuli, to'lov shartlari va omonatchi uchun qo'shimcha imkoniyatlarga ham e'tibor qaratishingiz kerak.

Murakkab foizlarni ko'rib chiqing - qarzning asosiy summasi bo'yicha ham, ilgari hisoblangan foizlar bo'yicha ham foizlarni hisoblash.

Bir oz nazariya

Kapital egasi, uni ma'lum bir muddatga qarzga berib, ushbu bitimdan daromad olishni kutadi. Kutilayotgan daromad miqdori uchta omilga bog'liq: kredit bo'yicha taqdim etilgan kapital miqdoriga, ssuda berilgan davrga va kredit foizlari miqdoriga yoki boshqa foiz stavkasiga.

Foizlarni hisoblashning turli usullari mavjud. Ularning asosiy farqi foizlar olinadigan boshlang'ich miqdorni (baza) aniqlashga to'g'ri keladi. Bu miqdor butun davr davomida doimiy qolishi yoki o'zgarishi mumkin. Bunga qarab, hisoblash usuli va murakkab foizlar o'rtasida farqlanadi.

Murakkab foiz stavkalaridan foydalanilganda, har bir hisob-kitob davridan keyin hisoblangan foiz pullari qarz summasiga qo'shiladi. Shunday qilib, foydalanishdan farqli o'laroq, murakkab foizlarni hisoblash uchun asos har bir hisoblash davrida o'zgaradi. Ularni hisoblash uchun asos bo'lgan summaga hisoblangan foizlarni qo'shish foizlarni kapitallashtirish deb ataladi. Bu usul ba'zan "foiz bo'yicha foiz" deb ataladi.

Misol faylida oddiy va murakkab foizlar yordamida hisoblangan summani solishtirish uchun grafik mavjud.

Ushbu maqolada biz doimiy stavkada murakkab foizlarni hisoblashni ko'rib chiqamiz. Murakkab foizlar bo'yicha o'zgaruvchan stavka bo'yicha.

Yiliga bir marta foizlarni hisoblash

Omonatning boshlang‘ich summasi P bo‘lsin, keyin bir yildan so‘ng foiz qo‘shilgan omonat summasi =P*(1+i), 2 yildan keyin =P*(1+i)*(1+i) bo‘ladi. =P*(1+i )^2, n yildan keyin – P*(1+i)^n. Shunday qilib, biz murakkab foizlar uchun hisoblash formulasini olamiz:

S = P*(1+i)^n

bu erda S - to'plangan miqdor,

i - yillik stavka,

n - yillardagi kredit muddati,

(1+ i)^n - jamg'arish ko'paytiruvchisi.

Yuqorida muhokama qilingan holatda kapitallashtirish yiliga bir marta amalga oshiriladi.

Yiliga m marta kapitallashuv bilan murakkab foizlarni hisoblash formulasi quyidagicha ko'rinadi:

S = P*(1+i/m)^(n*m)

i/m - davr uchun kurs.

Amalda odatda diskret foizlardan foydalaniladi (bir xil vaqt oraliqlari uchun hisoblangan foizlar: yil (m=1), yarim yil (m=2), chorak (m=4), oy (m=12)).

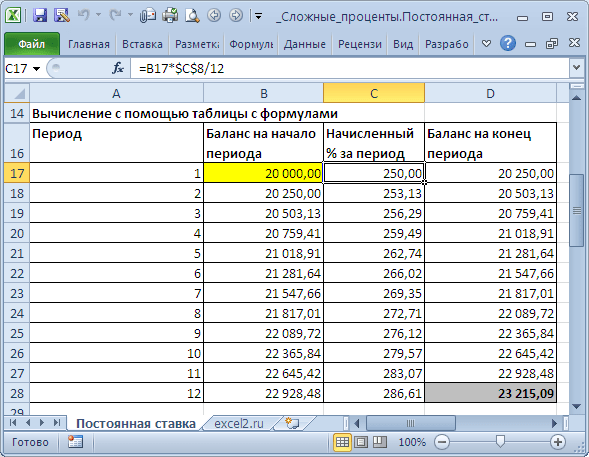

MS EXCEL da siz murakkab foizlar uchun depozit muddati oxirigacha jamlangan summani turli usullar bilan hisoblashingiz mumkin.

Muammoni ko'rib chiqing: Dastlabki depozit miqdori 20 ming rublga teng bo'lsin, yillik stavka = 15%, depozit muddati 12 oy. Kapitallashtirish har oy davr oxirida amalga oshiriladi.

Usul 1. Formulalar bilan jadval yordamida hisoblash

Bu eng ko'p vaqt talab qiladigan usul, ammo eng ingl. Bu har bir davr oxiridagi badal miqdorini ketma-ket hisoblashdan iborat.

Misol faylida bu varaqda amalga oshiriladi Doimiy stavka.

Birinchi davr uchun foizlar =20000*(15%/12) miqdorida hisoblanadi, chunki kapitallashuv har oy amalga oshiriladi va bir yilda, ma'lumki, 12 oy.

Ikkinchi davr uchun foizlarni hisoblashda depozitning dastlabki summasini emas, balki birinchi davr oxiridagi (yoki ikkinchi davr boshidagi) omonat summasini % dan olinadigan asos sifatida olish kerak. . Va shunga o'xshash barcha 12 davr uchun.

Usul 2. Hisoblangan foizlar formulasi yordamida hisoblash

Yig'ilgan yig'indi formulasida S = R*(1+i)^n masaladagi qiymatlarni almashtiramiz.

S = 20000*(1+15%/12)^12

Shuni esda tutish kerakki, foiz stavkasi sifatida davr uchun stavka (kapitalizatsiya davri) ko'rsatilishi kerak.

Formulani yozishning yana bir usuli - POWER () funksiyasi

=20000*Kuch (1+15%/12; 12)

3-usul. BS() funksiyasi yordamida hisoblash.

BS() funktsiyasi davriy teng to'lovlar va doimiy foiz stavkasi sharti bilan investitsiyalarni aniqlash imkonini beradi, ya'ni. hollarda, birinchi navbatda, hisob-kitoblar uchun mo'ljallangan. Biroq, 3-parametrni (PLT=0) qoldirib, siz undan murakkab foizlarni hisoblash uchun ham foydalanishingiz mumkin.

=-BS(15%/12;12;;20000)

Yoki shunday = -BS(15%/12;12;0;20000;0)

Eslatma. O'zgaruvchan stavka bo'lsa, BZRAISP() murakkab foiz usuli yordamida Kelajak qiymatini topish uchun.

Hisoblangan foizlar miqdorini aniqlang

Muammoni ko'rib chiqaylik: bank mijozi 150 000 rublni depozitga qo'ydi. yillik 12% stavkada yillik murakkab foizlar bilan 5 yil muddatga. Hisoblangan foizlar miqdorini aniqlang.

Hisoblangan foizlar I summasi hisoblangan S summasi va boshlang‘ich summa R o‘rtasidagi farqga teng bo‘ladi. Hisoblangan summani aniqlash formulasidan foydalanib S = R*(1+i)^n, olamiz:

I \u003d S - P \u003d P * (1 + i) ^ n - P \u003d P * ((1 + i) ^ n -1) \u003d 150000 * ((1 + 12%) ^5-1)

Natija: 114 351,25 rubl.

Taqqoslash uchun: oddiy stavka bo'yicha hisoblash 90 000 rubl natija beradi. (masalan, faylga qarang).

Qarz muddatini aniqlang

Muammoni ko'rib chiqaylik: Bank mijozi yillik 12% stavkada yillik murakkab foiz bilan ma'lum miqdorni depozitga qo'ydi. Depozit ikki baravar ko'payishi uchun qancha vaqt kerak bo'ladi?

S = R*(1+i)^n tenglamaning ikkala tomonining logarifmini olib, uni noma’lum parametr n uchun yechamiz.

Misol faylida yechim bor, javob 6,12 yil.

Murakkab foiz stavkasini hisoblang

Muammoni ko'rib chiqaylik: bank mijozi 150 000 rublni depozitga qo'ydi. yillik murakkab foizlar bilan. 5 yil ichida omonat miqdori qanday yillik stavkada ikki baravar ko'payadi?

Misol faylida yechim bor, javob 14,87%.

Eslatma. Samarali foiz stavkasi bo'yicha.

Murakkab foizlarni hisobga olish (diskontlash).

Diskontlash pulning vaqt qiymati kontseptsiyasiga asoslanadi: hozirgi vaqtda mavjud bo'lgan pul daromad keltirish potentsiali tufayli kelajakda xuddi shu miqdordan qimmatroqdir.

Buxgalteriya hisobining 2 turini ko'rib chiqing: matematik va bank.

Matematik hisob. Bunday holda, muammo murakkab foiz jamg'armasiga teskari hal qilinadi, ya'ni. hisob-kitoblar R=S/(1+i)^n formula bo‘yicha amalga oshiriladi

S ni diskontlash natijasida olingan P qiymati hozirgi yoki joriy qiymat yoki S ning kamaytirilgan qiymati deb ataladi.

P va S n yil ichida S to'lovi hozirda to'lanayotgan P miqdoriga teng degan ma'noda ekvivalentdir. Bu erda D = S - P farqi chegirma deb ataladi.

Misol. 7 yildan so'ng sug'urta qildiruvchiga 2 000 000 rubl miqdorida to'lanadi. Yillik 15% lik murakkab foiz stavkasi qo'llanilishi sharti bilan summaning joriy qiymatini aniqlang.

Boshqacha aytganda, biz bilamiz:

n = 7 yil,

S = 2 000 000 rubl,

i = 15%.

Qaror. P = 2000000/(1+15%)^7

Hozirgi qiymatning qiymati kamroq bo'ladi, chunki ochilish Bugun yillik kapitallashuvi 15% stavkada P miqdoridagi hissa, biz 7 yil ichida 2 million rubl miqdorida olamiz.

Xuddi shu natijani =PS(15%;7;;-2000000;1) formulasi yordamida olish mumkin.

PS() funksiyasi investitsiyaning kamaytirilgan (hozirgi vaqt) qiymatini qaytaradi va .

Bank hisobi. Bunda kompleks diskont stavkasidan foydalanish nazarda tutiladi. Kompleks diskont stavkasi bo'yicha diskontlash quyidagi formula bo'yicha amalga oshiriladi:

P \u003d S * (1- dsl) ^ n

Bu erda dcl - yillik yillik diskont stavkasi.

Murakkab diskont stavkasidan foydalanganda diskontlash jarayoni progressiv sekinlashuv bilan sodir bo'ladi, chunki diskont stavkasi har safar oldingi davr uchun chegirma miqdoriga kamaytirilgan miqdorga qo'llaniladi.

Murakkab foiz S = R*(1+i)^n va kompleks diskont stavkasi bo‘yicha diskontlash formulasini R = S*(1- dsl)^n bo‘yicha yig‘ish formulasini solishtirib, belgini almashtirish orqali shunday xulosaga kelamiz. stavka qarama-qarshi bo'lsa, biz diskontlangan qiymatni hisoblash uchun maqolaning bo'limida muhokama qilingan murakkab foizlarni to'plashni hisoblashning uchta usulidan foydalanishimiz mumkin. Yiliga bir necha marta foizlar hisoblanadi.

Ushbu mavzu investitsiya qilish, kapital qurish yoki shunchaki kerakli miqdordagi pulni to'plash bilan bog'liq va o'rganilishi kerak. Moliyaviy sektorda oddiy va murakkab foizlarni hisoblash printsipini ajratish odatiy holdir. Masalan, bank sohasida murakkab foiz tushunchasi sifatida tushuniladi. Va investitsiyalarda "qayta investitsiya" so'zi tez-tez ishlatiladi.

murakkab foiz pul miqdorining geometrik progressiyasi deb ataladi, bunda foyda bo'yicha hisoblangan foizlar asosiy miqdorga qo'shiladi, keyingi davrda bazaviy miqdor ortadi va unga foizlar allaqachon hisoblab chiqiladi. Ushbu ta'sir tufayli hosil oddiy foizga qaraganda yuqori.

Kapitallashtirish yoki qayta investitsiya qilish- bu belgilangan davrdagi asosiy summa bilan hisoblangan foizlarning yig'indisi. Keyingi davrda bazaviy miqdor ushbu foizga o'zgartiriladi va shu bilan mablag'lar miqdorining progressiv yoki ko'chkiga o'xshash o'sishiga erishiladi. Oddiy foiz formulasi yordamida hisoblashda asosiy miqdor har doim bir xil bo'lib qoladi.

Tayyor bo'lmagan o'quvchi uchun bu nazariyaning barchasi juda ko'p vaqt talab qiladigan va chalkash tuyuladi. Ammo biz sizni ishontirib aytamizki, murakkab foiz formulasida o'ta murakkab narsa yo'q va oddiy foizdan farqi yo'q. Endi bir nechta vazifalarni tahlil qilaylik va hamma narsa joyiga tushadi.

Oddiy va murakkab foizlarni hisoblash misollari

Kichik davrdagi oddiy va murakkab foizlar formulasi biroz farq qiladi. Misollarni ko'rib chiqing.

Oddiy

Siz 3 yil davomida yillik 10% bilan oddiy depozit hisobvarag'iga 1000 rubl qo'yasiz. 3 yildan keyin siz 1300 rublni yechib olasiz. Oddiy qiziqish shunday ishlaydi.

Murakkab

Siz depozit hisobvarag'iga 1000 rubl kiritdingiz, ammo depozit xususiyatlari shuni ko'rsatadi "yillik foiz kapitallashuvi bilan". Xuddi shu - yillik 10%, bir xil muddat - 3 yil. 3 yildan so'ng siz allaqachon 1331 rublni yechib olasiz. Murakkab foiz effekti tufayli siz birinchi holatga qaraganda 31 rubl ko'proq oldingiz.

Murakkab foizlar haqida batafsil

Bizni oddiy qiziqish endi qiziqtirmaydi va murakkab formula quyidagicha ko'rinadi:

S- oxirida siz olib qo'ygan summa

B- asosiy miqdor

Pr- stavka foizi

n- vaqt davri (yillar yoki oylar bo'lishi mumkin)

Keling, farqni to'liq his qilish uchun haqiqatga yaqinroq bo'lgan miqdor va foizlarni hisoblaylik.

№1 vazifa

Berilgan:- 100 ming rubl miqdorida bank depoziti.

- yillik foiz stavkasi 8%

- muddati 4 yil

- yillik foiz kapitallashuvi mavjud

Bunday holda, omonat bo'yicha foizlarning yillik kapitallashuvi mavjud. Ba'zi banklarda oylik foizlarni kapitallashtirish xizmati ham mavjud. Bu haqda ko'proq quyidagi nashrda.

Vazifa №2

Berilgan:- 100 ming rubl miqdorida bank depoziti.

- yillik foiz stavkasi 8%

- muddat 4 yil

- oylik kapitalizatsiya

- yakuniy natija miqdori (daromad +%)

Formulada siz oylik foizni qo'llashingiz kerak, buning uchun biz 8 oyni 12 oyga ajratamiz. 0,67% chiqadi - bu oylik foiz. E'tibor bering, ko'rsatkich endi 48 ga teng, bu 4 yildagi oylar soni. Uni formulaga almashtiring:

topilmalar

Da oylik kapitallashuv natijasida investorning daromadi 1736 rublga ko'proq bo'ldi.

Murakkab foizlar ishlashi uchun siz hisoblangan foizlarni qaytarib olishingiz shart emas, u hisobda kapitallashtirilsin. Shunda siz omonatdan ko'proq foyda olasiz.

Haqiqiy bank depoziti misolida murakkab foiz formulasi

Yuqorida biz murakkab foizlar qanday ishlashining soddalashtirilgan misollarini ko'rib chiqdik. Aslida, banklar biroz murakkabroq formuladan foydalanadilar.

Foiz stavkasi sifatida taqdim etiladi

g- yillik % da stavka 100 ga bo'linadi. Agar yiliga 8% bo'lsa, biz olamiz g=0,08

d- foizlar asosiy summa bilan kapitallashtiriladigan kunlar soni

y- yildagi kunlar soni

Formula universal bo'lib, har xil turdagi depozitlar uchun hisob-kitob qilish imkonini beradi. Shunday qilib, bizning asosiy formulamiz biroz murakkablashdi:

"Geometrik progressiya" ning matematik tushunchasi kapitallashuvi bo'lgan bank depozitiga kapitalizatsiyasiz ko'ra ancha samarali ishlashga yordam beradi. Inson miyasi har doim ham farqni tasavvur qila olmaydi yoki dastlab unga ahamiyatsiz ko'rinadi. Darhaqiqat, sezilarli vaqt oralig'ida murakkab foizlar kapitalni qurishda katta rol o'ynay boshlaydi.

Murakkab foizlarni uzoq vaqt davomida hisoblash misoli

Keling, bir vaqtning o'zida oddiy va qo'shma foizli 2 ta misol keltiramiz, shunda farq aniq bo'ladi. Ikkala variantda ham boshlang'ich baza miqdori 10 ming rublni tashkil qiladi. yillik 10% 20 yil muddatga. "Murakkab foizlar" ustunlarida foizlar miqdori har yili asosiy miqdorga qo'shiladi.

Ko'rib turganimizdek, uzoq muddatda foiz kapitallashuvi juda ajoyib vositaga o'xshaydi! Va investitsiya davri qanchalik uzoq bo'lsa, farq shunchalik yorqinroq bo'ladi. Ammo keling, yanada ta'sirli misolni ko'rib chiqaylik.

Murakkab foiz kapitalni yaratishga qanday yordam beradi?

Ishdagi murakkab qiziqishning eng ta'sirli misoli quyida keltirilgan.

Tasavvur qiling-a, sizda mavjud bo'lgan asosiy miqdor juda achinarli - 1000 rubl. Lekin har oy maoshingizdan 1000 rubl ajratishingiz mumkin.

Endi keling variantlarni baholaylik, yiliga pulni tejash va investitsiya qilish uchun qanday foizlar mavjud:

- 5% - federal zayom obligatsiyalari deb ataladigan davlat obligatsiyalari. Bu soddalashtirilgan, aslida miqdori ko'proq bo'lishi mumkin.

- 10% - eng saxiy bank depoziti

- 15% - aktsiyalar va obligatsiyalarning aralash investitsiya portfeli

- 20% - yillik bunday foiz birja aktsiyalari portfelini berishi mumkin.

Keling, endi formulalarni bermaylik, chunki biz hamma narsani batafsil aytib berdik. Endi tayyor bo'lmagan odamning tasavvurini hayratga soladigan yakuniy raqamlarni olaylik.

Ko'rib turganimizdek, natijalar ta'sirli, miqdorlar qor to'pi kabi o'sib bormoqda. Kalkulyator yoki Excel yordamida hamma narsani tekshirishingiz mumkin, bu erda hech qanday aldash yo'q. Oyiga kamida 1000 dollar tejab, haqiqatan ham millioner bo'lishingiz mumkin.

Agar siz 10 000 dollarni tejashingiz mumkin bo'lsa-chi? Endi jadvalning hamma joyiga nol chizing va natijalardan yana bir bor hayratda qoling.

Siz haqiqatan ham qiziqarli miqdorlar yiliga atigi 20% da paydo bo'ladi, deb bahslashishingiz mumkin. Siz aktsiyalarga qanday sarmoya kiritishni bilmaysiz. Aslida, bu unchalik qiyin emas, aktsiyalarga investitsiya qilishning juda oddiy strategiyalari mavjud. Aktsiyalarni qanday tanlash va ularni har kuni yoki haftada sotish yoki sotib olish haqida o'ylashingiz shart emas. Bu deyarli bank depozitiga o'xshaydi. Siz har oy bir xil aktsiyalarni yoki fond birliklarini sotib olib, pulni tejaysiz. Bu strategiyaning mohiyati.

Nima uchun aktsiyalarga sarmoya kiritish xavfsiz? Nima uchun aktsiyalar yiliga 20% ga o'sishi kerak? Siz strategiya haqida batafsil ma'lumot va ushbu savollarga javoblarni bizning veb-seminarimizda, to'g'rirog'i, ushbu vebinarni yozib olishda olasiz.

Yordamchi formulalar

Shaxsiy moliyaviy rejani tuzishda foydali bo'lishi mumkin bo'lgan yana bir nechta yordamchi formulalar. Ular yuqorida yozilganlardan ifodalangan. Keling, hamma narsani vazifalar misolida ko'rib chiqaylik.

№1 vazifa

Berilgan:- sizda 60 ming rubl bor

- siz ularni 250 ming rublgacha ko'paytirmoqchisiz

- sizda 15 yil muddat bor

- pulni qanday foiz stavkasida investitsiya qilish kerak?

Hisoblash:

Javob 10,03 foizni tashkil etadi

Vazifa №2

Berilgan:- sizda 50 ming rubl bor

- siz ularni 1 million rublgacha ko'paytirmoqchisiz

- Siz ularni yiliga 40% ga investitsiya qilishingiz mumkinligiga ishonchingiz komil

- yillar ichida buni amalga oshirish uchun qancha vaqt ketadi?

Hisoblash:

Javob: 8,9 yil.

Xulosa

Kapitalni qurishning oddiy va murakkab foizlarining tavsiflangan formulasi oddiy jamg'arish yoki investitsiya bo'ladimi, butun dunyoda faol qo'llaniladi. Professional moliyaviy maslahatchilar va dunyodagi eng boy odamlar yaxshi javob berishadi va moliyaviy ahvolini yaxshilash uchun murakkab foizlarga murojaat qilishni tavsiya qiladilar.

Ko'rib turganimizdek, eng boshida katta miqdorga ega bo'lish shart emas, asosiysi pulni muntazam ravishda tejash va yaxshi qiziqishdan bahramand bo'lishdir.

Murakkab foizlar uzoq muddatli moliyaviy va kredit operatsiyalarida, agar foizlar o'tgan vaqt oralig'ida hisoblangandan keyin darhol to'lanmasa, lekin qarz miqdoriga qo'shilsa, qo'llaniladi. Ularni aniqlash uchun asos bo'lgan miqdorga hisoblangan foizlarni qo'shish ko'pincha deyiladi kapitallashuv foiz.

murakkab foiz formulasi

Asl qarz bo'lsinP, keyin bir yil ichida foizlar qo'shilgan qarz miqdori bo'ladiP(1+ i) , 2 yildan keyin P(1+ i)(1+ i)= P(1+ i) 2 , orqali n yillar - P(1+ i) n. Shunday qilib, biz murakkab foizlar uchun hisoblash formulasini olamiz

S=P(1+i)n, (19)

qayerda S- to'plangan miqdori- yillik murakkab foiz stavkasi;n- kredit muddati (1+ i) n- o'sish multiplikatori.

Amaliy hisob-kitoblarda, asosan, diskret foizlar qo'llaniladi, ya'ni. bir xil vaqt oralig'ida (yil, yarim yil, chorak va boshqalar) hisoblangan foizlar. Murakkab foiz - geometrik progressiya qonuniga ko'ra o'sish bo'lib, uning birinchi hadi ga tengP, va maxraj (1+ i).

E'tibor bering, o'sha paytdan<1 oddiy foizning to'planishi murakkab foizga qaraganda ko'proq natija beradi va bilann>1 - aksincha. Buni aniq raqamli misollarda ko'rish oson. Oddiy foizlar bo'yicha hisoblangan summaning murakkab foizlar bo'yicha hisoblangan summadan (bir xil foiz stavkalari bo'yicha) eng katta oshib ketishi davrning o'rta qismida erishiladi.

Murakkab foiz formulasi

vaqt o'tishi bilan stavka o'zgarganda

Murakkab foiz stavkasi vaqt o'tishi bilan o'zgargan taqdirda, hisoblash formulasi quyidagi shaklga ega

(20)

bu yerda i 1 , i 2 ,..., i k - davrlar davomida amaldagi foiz stavkalarining ketma-ket qiymatlari n1,n2,...,nk mos ravishda.

6-misol

Shartnoma yillik 20% va birinchi ikki yilda 10%, uchinchi yilda 8%, to'rtinchi yilda 5% marja sifatida belgilangan o'zgaruvchan murakkab foiz stavkasini belgiladi. 4 yil davomida jamg'arish multiplikatorining qiymatini aniqlang.

Qaror.

(1+0,3) 2 (1+0,28)(1+0,25)=2,704

Yig'indi formulasini ikki barobarga oshirish

Qarz beruvchi yoki qarzdor o'z istiqbollarini baholash uchun so'rashi mumkin: kredit miqdori necha yildan keyin ko'payadi?Nmarta ma'lum foiz stavkasi bo'yicha. Bu odatda kelajakda investitsiya imkoniyatlarini bashorat qilishda talab qilinadi. Biz javobni o'sish omilini qiymatga tenglashtirib olamizN:

A) oddiy qiziqish uchun

(1+ nioddiy.) = N, qayerda

. (21)

B) murakkab foizlar uchun

(1+ imurakkab) n= N, qayerda

![]() . (22)

. (22)

Ayniqsa tez-tez ishlatiladiN=2. Keyin (21) va (22) formulalar ikkilanish formulalari deb ataladi va quyidagi shaklni oladi:

A) oddiy qiziqish uchun

, (23)

B) murakkab foizlar uchun

![]() . (24)

. (24)

Agar (23) formulani hisob-kitoblarni baholash uchun qo'llash oson bo'lsa, u holda (24) formula kalkulyatordan foydalanishni talab qiladi. Biroq, past foiz stavkalarida (aytaylik, 10% dan kam), buning o'rniga oddiyroq taxmindan foydalanish mumkin. Buni hisobga olsak, olish oson ln 2 0,7 va ln (1+ i ) i. Keyin

n» 0,7/ i. (25)

7-misol

Qaror.

a) oddiy qiziqish bilan:

![]() yillar.

yillar.

b) Murakkab foiz va aniq formula bilan:

Yilning.

c) Murakkab foiz va taxminiy formula bilan:

n» 0,7/ i\u003d 0,7 / 0,1 \u003d 7 yil.

Topilmalar:

1) Oddiy va murakkab foiz stavkalarining bir xil qiymati butunlay boshqacha natijalarga olib keladi.

2) Past murakkab foiz stavkalarida aniq va taxminiy formulalar amalda bir xil natijalarni beradi.

Yillarning kasr soni uchun yillik foizlarni hisoblash

Yillarning kasr soni bilan foizlar turli yo'llar bilan hisoblanadi:

1) Murakkab foiz formulasiga ko'ra

S=P(1+i)n, (26)

2) Aralash usulga asoslanib, unga ko'ra butun yillar uchun murakkab foizlar va kasr yillar uchun oddiy foizlar olinadi.

S=P(1+i) a (1+bi), (27)

qayerda n= a+ b, ayillarning butun sonibyilning kasr qismidir.

3) Bir qator tijorat banklarida qoida qo'llaniladi, unga ko'ra foizlar hisoblangan muddatdan kamroq muddatlar uchun hisoblanmaydi, ya'ni.

S=P(1+i) a. (28)

Nominal va samarali foiz stavkalari

Nominal stavka . Yillik murakkab foiz stavkasi bo'lsinj, va yiliga hisoblangan davrlar sonim. Keyin har safar foiz stavkasi bo'yicha hisoblanadi j/m. Taklif jnominal deb ataladi. Foizlar nominal stavka bo'yicha quyidagi formula bo'yicha hisoblanadi:

S=P(1+j/m) N, (29)

qayerda N- hisoblash davrlari soni.

Agar kredit muddati hisoblash davrlarining kasr soni bilan o'lchanadigan bo'lsa, u holdamYiliga bir martalik foizlarni hisoblash, hisoblangan miqdorni bir necha usul bilan hisoblash mumkin, bu turli natijalarga olib keladi:

1) Murakkab foiz formulasi

S=P(1+j/m) N/t, (30)

qayerda N/ t- foiz davrlarining soni (ehtimol kasr),t- foizlarni hisoblash muddati;

2) Aralash formula

![]() , (31)

, (31)

qayerda a- hisoblash davrlarining butun soni (ya'ni.a= [ N/ t] - butun kredit muddatini bo'lishning butun qismiNhisoblash davri uchunt),

b- hisoblash davrining qolgan kasr qismi ( b= N/ t- a).

8-misol

Kredit miqdori 20 million rublni tashkil qiladi. 28 oyga beriladi. Nominal stavka yiliga 60% ni tashkil qiladi. Foizlar har chorakda hisoblanadi. Hisoblangan summani uchta holatda hisoblang: 1) kasr qismiga murakkab foizlar hisoblanganda, 2) kasr qismiga oddiy foizlar hisoblanganda, 3) kasr qismi hisobga olinmaganda. Natijalarni solishtiring.

Qaror.

Foizlar har chorakda hisoblanadi. Hammasi bo'lib choraklar mavjud.

1)

![]() = 73,713 million rubl.

= 73,713 million rubl.

2) = 73,875 million rubl

3) S=20(1+0,6/4) 9= 70,358 million silamoq.

Yig'ilgan miqdorlarni taqqoslashdan biz ikkinchi holatda maksimal qiymatga yetganini ko'ramiz, ya'ni. oddiy foizning kasr qismini hisoblashda.

Samarali stavka yillik murakkab foiz stavkasi qanday moliyaviy natijani berishini ko'rsatadim- stavka bo'yicha yiliga bir martalik o'sishj/ m.

Agar foizlar kapitallashtirilsamyiliga bir marta, har safar tarif bilanj/ m, keyin ta'rifga ko'ra, mos keladigan o'sish omillari uchun tenglikni yozishimiz mumkin:

(1+iuh) n =(1+j/m) mn, (32)

qayerda iuhsamarali stavka hisoblanadi, vaj- nominal. Bundan kelib chiqadiki, samarali va nominal stavkalar o'rtasidagi bog'liqlik munosabat bilan ifodalanadi

(33)

Teskari munosabat shaklga ega

j=m[(1+iuh) 1/m -1].(34)

9-misol

Agar bank har chorakda yillik 10% nominal stavka asosida foizlarni hisoblab chiqsa, samarali foiz stavkasini hisoblang.

Qaror

iuh=(1+0,1/4) 4 -1=0,1038, ya'ni. 10,38%.

10-misol

Yillik 12% samarali stavkani ta'minlash uchun har chorakda foizlarni qo'shish uchun nominal stavka qanday bo'lishi kerakligini aniqlang.

Qaror.

j=4[(1+0,12) 1/4 -1]=0,11495, ya'ni. 11,495%.

Murakkab foiz stavkasi bo'yicha buxgalteriya hisobi (diskontlash).

Bu erda, shuningdek, oddiy manfaatdorlik holatida, buxgalteriya hisobining ikki turi ko'rib chiqiladi - matematik va bank.

Matematik hisob . Bunda muammo murakkab foizga teskari hal qilinadi. O'sishning boshlang'ich formulasini yozamiz

S=P(1+i)n

va uni hal qilingP

, (35)

qayerda

(36)

chegirma yoki chegirma omili.

Agar foiz olinsamyiliga bir marta olamiz

![]() , (37)

, (37)

qayerda

![]() (38)

(38)

chegirma multiplikatori.

qiymat Pchegirma orqali olinadiS, chaqirildi zamondosh yoki joriy qiymat yoki berilgan kattalik S. summalar P va Smiqdoridagi to'lov ma'nosida ekvivalentdirS orqali nyillar summasiga tengPhozirda to'langan.

Farq D= S- Pchaqirdi chegirma.

Bank hisobi. Bunda kompleks diskont stavkasidan foydalanish nazarda tutiladi. Kompleks diskont stavkasi bo'yicha diskontlash formula bo'yicha amalga oshiriladi

P=S(1-dsl)n, (39)

qayerda dsl- yillik yillik chegirma stavkasi.

Bu holatda chegirma

D=S-P=S-S(1-dsl) n =S.(40)

Murakkab diskont stavkasidan foydalanganda diskontlash jarayoni progressiv sekinlashuv bilan sodir bo'ladi, chunki diskont stavkasi har safar oldingi davr uchun chegirma miqdoriga kamaytirilgan miqdorga qo'llaniladi.

Nominal va samarali chegirma stavkalari

Nominal chegirma stavkasi . Chegirma ishlatilgandamyiliga bir marta foydalaning nominal chegirma stavkasi f. Keyin har bir davrda teng 1/ myilning bir qismi, murakkab diskont stavkasi bo'yicha diskontlanganf/ m. Ushbu murakkab buxgalteriya hisobi uchun diskontlash jarayonimyiliga bir marta formula bilan tavsiflanadi

P=S(1-f/m) N, (41)

qayerda N- chegirma davrlarining umumiy soni (N= mn).

Chegirma bir emas, balki myiliga bir marta diskont stavkasini tezroq pasaytiradi.

Samarali chegirma stavkasi. Samarali diskont stavkasi deganda yiliga ma'lum miqdordagi chegirmalar uchun qo'llaniladigan nominal stavkaga (moliyaviy natijalarga ko'ra) ekvivalenti bo'lgan murakkab yillik diskont stavkasi tushuniladi.m.

Samarali chegirma stavkasining ta'rifiga muvofiq, biz uning nominal stavka bilan bog'liqligini chegirma omillarining tengligidan topamiz.

(1-f/m) mn =(1-dsl)n,

shundan kelib chiqadiki

dsl=1-(1-f/m) m. (42)

E'tibor bering, samarali chegirma stavkasi har doim nominaldan past bo'ladi.

Murakkab diskont stavkasi bo'yicha yig'ish. Akkretsiya diskont stavkalari uchun teskari muammodir. Murakkab chegirma stavkalari bo'yicha hisoblash formulalarini diskontlashning tegishli formulalarini (39 va 41) yechish orqali olish mumkin.S. olamiz

dan P=S(1-d sl) n

![]() , (43)

, (43)

va dan P= S(1- f/ m) N

![]() . (44)

. (44)

11-misol.

Vekselda qanday miqdorni yozish kerak, agar amalda chiqarilgan summa 20 million rubl bo'lsa, to'lov muddati 2 yil. Hisob-kitob yillik 10% lik murakkab chegirma stavkasi asosida hisoblanadi.

Qaror.

![]() million rubl

million rubl

12-misol.

Kompleks diskont stavkasi bo'yicha jamg'arish yiliga bir marta emas, balki 4 marta amalga oshirilishi sharti bilan oldingi muammoni hal qiling.

Qaror.

![]() million rubl

million rubl

Jamg'arish va chegirma

Diskret foizlar bo'yicha hisoblangan summa formula bo'yicha aniqlanadi

S= P(1+ j/ m) mn,

qayerda jnominal foiz stavkasi, vam- yillik foiz davrlari soni.

Ko'proq m, foizlarni hisoblash momentlari orasidagi vaqt oralig'i qanchalik qisqa bo'lsa. Cheklovdam® ¥ bizda ... bor

S= lim P(1+j/m) mn =P lim [(1+j/m) m ] n . (45)

m ® ¥ m ® ¥

Ma'lumki

lim (1+j/m) m =lim [(1+j/m) m/j ] j =e j ,

m ® ¥ m ® ¥

qayerda enatural logarifmlarning asosi hisoblanadi.

(45) ifodadagi ushbu chegaradan foydalanib, biz nihoyat aniqlaymizki, stavka bo'yicha doimiy foizlar hisoblangan taqdirda to'plangan summa.j ga teng

S= Pejn. (46)

Uzluksiz foiz stavkasini diskret foiz stavkalaridan farqlash uchun u o'sish kuchi deb ataladi va belgi bilan belgilanadi. d. Keyin

S=Pedn. (47)

O'sish kuchi d da nominal foiz stavkasi hisoblanadim® ¥ .

Uzluksiz foiz stavkalari asosida diskontlash formula bo'yicha amalga oshiriladi

P=Se-dn. (48)

Diskret va uzluksiz foiz stavkalari o'rtasidagi bog'liqlik

Diskret va uzluksiz foiz stavkalari funktsional munosabatda bo'lib, buning yordamida uzluksiz foizlarni hisoblashdan diskret foizga o'tish va aksincha amalga oshirilishi mumkin. Bir stavkadan ikkinchisiga ekvivalent o'tish formulasini tegishli to'plash ko'paytirgichlarini tenglashtirish orqali olish mumkin.

(1+i)n=edn. (49)

Yozma tenglikdan shunday xulosa kelib chiqadi

d = ln(1+ i) , (50)

i= ed-1 . (51)

13-misol

Yillik murakkab foiz stavkasi 15% ni tashkil etadi, bu ekvivalent o'sish sur'ati,

Qaror.

Biz formuladan foydalanamiz (50)

d = ln(1+ i)= ln(1+0,15)=0,13976,

bular. ekvivalent o'sish kuchi 13,976% ni tashkil qiladi.

Kredit muddati va foiz stavkalarini hisoblash

Bir qator amaliy masalalarda dastlabki ( P ) va yakuniy (S ) summalar shartnomada ko'rsatilgan bo'lib, to'lov muddatini yoki foiz stavkasini aniqlash talab qilinadi, bu holda bu bozor ko'rsatkichlari bilan taqqoslash o'lchovi va kreditor uchun operatsiya rentabelligining xarakteristikasi bo'lib xizmat qilishi mumkin. . Ushbu qiymatlarni asl yig'ish yoki chegirma formulalaridan topish oson. Aslini olganda, ikkala holatda ham teskari masala ma'lum ma'noda hal qilinadi.

Kredit muddati

Shartnoma parametrlarini ishlab chiqishda va kerakli natijaga erishish muddatlarini baholashda operatsiyaning davomiyligini (qarz muddatini) bitimning qolgan parametrlari orqali aniqlash talab etiladi. Keling, bu savolni batafsil ko'rib chiqaylik.

i.

S=P(1+i)n

shunga amal qiladi

![]() (52)

(52)

bu yerda logarifmni har qanday asosda olish mumkin, chunki u payda ham, maxrajda ham mavjud.

mformuladan yiliga bir marta

S=P(1+j/m)mn

olamiz

![]() (53)

(53)

d. Formuladan

P=S(1-d)n

bizda ... bor ![]() (54)

(54)

m yilda bir marta. Kimdan

P=S(1-f/m)mn

formulaga kelamiz

![]() (55)

(55)

Doimiy o'sish kuchiga qurilganda. Asoslangan

S= Pedn

olamiz

ln( S/ P)= d n. (56)

Foiz stavkasini hisoblash

Yuqoridagi kabi dastlabki formulalardan biz foiz stavkalari uchun ifodalarni olamiz.

A) Murakkab yillik stavkada qurilayotgandai. Asl o'sish formulasidan

S=P(1+i)n

shunga amal qiladi

(57)

B) Nominal foiz stavkasida ortgandamformuladan yiliga bir marta

S=P(1+j/m)mn

olamiz  (58)

(58)

C) Murakkab yillik diskont stavkasi bo'yicha diskontlangandad. Formuladan

P=S(1-d)n

bizda ... bor ![]() (59)

(59)

D) Nominal chegirma stavkasida diskontlangandam yilda bir marta. Kimdan

P=S(1-f/m)mn

formulaga kelamiz

(60)

(60)

E) Doimiy o'sish kuchiga qurilganda. Asoslangan

S= Pedn

olamiz

(61)

Foiz va inflyatsiya

Inflyatsiyaning oqibati ma'lum bir davr mobaynida pulning sotib olish qobiliyatining pasayishi hisoblanadinindeks bilan tavsiflanadiJ n. Xarid qilish qobiliyati indeksi narx indeksining o'zaro nisbatiga tengJp, ya'ni.

J n=1/ Jp. (62)

Narxlar indeksiBelgilangan vaqt oralig'ida narxlar necha marta oshganini ko'rsatadi.

Oddiy foizlarni hisoblash

Agar ko'paytirilsa n yillar pul miqdoriS, va narx indeksiJp, keyin ularning xarid qobiliyatini hisobga olgan holda haqiqatda to'plangan pul miqdori teng bo'ladi

C=S/Jp. (63)

Kutilayotgan o'rtacha yillik inflyatsiya darajasi (yiliga narxlarning oshishini tavsiflovchi) ga teng bo'lsin h . Keyin yillik narxlar indeksi bo'ladi (1+ h).

Agar o'sish amalga oshirilsa oddiy stavkada davomidanyillar, keyin inflyatsiya darajasida real o'sish h bo'ladi

(64)

umuman qaerda

![]() (65)

(65)

va, xususan, narxlarning doimiy o'sishih,

Jp =(1+h)n. (66)

Oddiy foizlar hisoblanganda inflyatsiyani qoplaydigan foiz stavkasi

(67)

Pulning qadrsizlanishini qoplash usullaridan biri bu foiz stavkasini deb ataladigan miqdorga oshirishdir. inflyatsiya mukofoti. Shu tarzda sozlangan stavka deyiladi yalpi stavka. Yalpi stavka, biz belgi bilan belgilaymizr, yalpi stavka bo'yicha inflyatsiyaga moslashtirilgan hisoblash multiplikatorining real foiz stavkasi bo'yicha hisoblash multiplikatoriga tengligidan topiladi.

(68)

qayerda

![]() (69)

(69)

Murakkab foizlarning to'planishi

Kengaytirilgan murakkab foiz pulning sotib olish qobiliyatining pasayishini hisobga olgan holda (ya'ni doimiy rublda) kredit muddati oxirigacha bo'lgan miqdor bo'ladi.

(70)

bu erda narxlar indeksi inflyatsiya darajasining o'zgaruvchanligi yoki doimiyligiga qarab (65) yoki (66) ifoda bilan aniqlanadi.

Bunday holda, pulning sotib olish qobiliyatining pasayishi kurs bo'yicha qoplanadii= h, tenglikni ta'minlashC= P.

Murojaat qiling yo'qotishlarni qoplashning ikki yo'li murakkab foizlarni hisoblashda pulning xarid qobiliyatining pasayishidan.

LEKIN) Foiz stavkasini sozlash, qiymat bo'yicha o'sish amalga oshiriladi inflyatsiya mukofoti. Inflyatsiya mukofoti bilan oshirilgan foiz stavkasi yalpi stavka deb ataladi. Biz uni belgi bilan belgilaymizr. Yillik inflyatsiya darajasi deb faraz qilsakh, mos keladigan o'sish omillarining tengligini yozishimiz mumkin

(71)

qayerda i- real kurs.

Bu yerdan Fisher formulasini olamiz

r=i+h+ih. (72)

Ya'ni, inflyatsiya mukofotih+ ih.

B) Dastlabki miqdorni indeksatsiya qilish P . Bunday holda, miqdorPoldindan belgilangan indeksning harakatiga muvofiq sozlangan. Keyin

S=PJ p (1+i) n. (73)

A) holatda ham, B) holatda ham bir xil o'sish formulasi (73) bilan yakunlanishini ko'rish oson. Unda o'ng tarafdagi dastlabki ikkita omil asl miqdorni indeksatsiya qilishni, oxirgi ikkitasi esa foiz stavkasini moslashtirishni aks ettiradi.

Haqiqiy foiz stavkasini o'lchash

Amalda, shuningdek, teskari masalani hal qilish - inflyatsiya nuqtai nazaridan real foiz stavkasini topish kerak. Jamg'arish ko'paytirgichlari orasidagi bir xil nisbatlardan haqiqiy stavkani aniqlaydigan formulalarni olish qiyin emas.ima'lum (yoki e'lon qilingan) yalpi stavka bo'yicha r.

Oddiy foizni hisoblashda yillik real foiz stavkasi teng bo'ladi

(74)

(74)

Murakkab foizlarni hisoblashda real foiz stavkasi quyidagi ifoda bilan aniqlanadi

![]() (75)

(75)

Nazariyaning amaliy qo‘llanilishi

Keling, biz ko'rib chiqqan nazariyaning ba'zi amaliy qo'llanilishini ko'rib chiqaylik. Keling, yuqorida olingan formulalar ayrim moliyaviy operatsiyalar samaradorligini hisoblashning real masalalarini hal qilishda qanday qo'llanilishini ko'rsatamiz va turli xil hisoblash usullarini solishtiramiz.

Valyuta konvertatsiyasi va foizlarni hisoblash

Valyuta konvertatsiyasi (almashinuvi) va jamg'arish kombinatsiyasini ko'rib chiqing oddiy qiziqish, mavjud to'g'ridan-to'g'ri joylashtirish natijalarini solishtiring Pul depozitlarda yoki boshqa valyutaga oldindan almashtirilgandan keyin. Jami foizlarni hisoblashning 4 ta varianti mavjud:

1. Konvertatsiya yo'q. Chet el valyutasidagi mablag'lar xorijiy valyutadagi depozit sifatida joylashtiriladi, boshlang'ich summasi oddiy foiz formulasini bevosita qo'llash orqali valyuta kursi bo'yicha oshiriladi.

2. Konvertatsiya bilan. Dastlabki valyuta mablag'lari rublga aylantiriladi, jamg'arma rubl kursi bo'yicha amalga oshiriladi, operatsiya oxirida rubl miqdori asl valyutaga qaytariladi.

3. Konvertatsiya yo'q. Rubl miqdori rubl depoziti shaklida joylashtiriladi, unga foizlar oddiy foiz formulasi bo'yicha rubl stavkasi bo'yicha hisoblanadi.

4. Konvertatsiya bilan. Rubl miqdori ma'lum bir valyutaga aylantiriladi, u xorijiy valyutadagi depozitga kiritiladi. Foizlar xorijiy valyuta kursi bo'yicha hisoblanadi. Operatsiya oxirida to'plangan summa yana rublga aylantiriladi.

Konversiyasiz operatsiyalar qiyin emas. Ikki marta konvertatsiyani hisoblash operatsiyasida daromadning ikkita manbasi mavjud: foizlarni hisoblash va valyuta kursining o'zgarishi. Bundan tashqari, foizlarni hisoblash shartsiz manba hisoblanadi (stavka belgilangan, inflyatsiya hali hisobga olinmaydi). Valyuta kursining o'zgarishi u yoki bu yo'nalishda bo'lishi mumkin va u qo'shimcha daromad manbai bo'lishi va yo'qotishlarga olib kelishi mumkin. Keyinchalik, ikkita konvertatsiya qilishni ta'minlaydigan ikkita variantga (2 va 4) alohida e'tibor qaratamiz.

Keling, avvalo quyidagi belgini kiritamiz:

Pv- xorijiy valyutadagi depozit summasi;

P r- rubldagi depozit miqdori,

S v- xorijiy valyutada to'plangan summa;

S r- rublda to'plangan miqdor,

K 0 - bitim boshida valyuta kursi (rubldagi almashuv kursi)

K 1 - bitim oxiridagi valyuta kursi;

n- omonat muddati,

i- rubl miqdori uchun hisoblash stavkasi (o'nlik kasr sifatida),

j- ma'lum bir valyuta uchun jamg'arish tezligi.

Variant: CURRENCY ® RUBLES ® RUBLES ® VALyuta

Operatsiya uch bosqichdan iborat: valyutani rublga almashtirish, rubl miqdorini to'plash, rubl miqdorini asl valyutaga teskari konvertatsiya qilish. Chet el valyutasida operatsiya oxirida olingan hisoblangan summa bo'ladi

![]() .

.

Ko'rib turganingizdek, operatsiyaning uch bosqichi ushbu formulada uchta omil shaklida aks ettirilgan.

Ikki marta konvertatsiyani hisobga olgan holda o'sishning ko'paytmasi tengdir

,

,

qayerda k= K 1 / K 0 - operatsiya davridagi valyuta kursining o'sish sur'ati.

O'sish omili ekanligini ko'ramizmstavka bilan chiziqli bog'liqdiriva bitim oxiridagi kurs bilan teskariK 1 (yoki valyuta kursining o'sish sur'ati bilank).

Biz nazariy jihatdan CURRENCY sxemasiga muvofiq ikki tomonlama konvertatsiya operatsiyasining umumiy rentabelligiga bog'liqligini o'rganamiz.® RUBLES ® RUBLES ® Yakuniy va dastlabki valyuta kurslari nisbatidan VALYUTAk .

Umuman olganda, operatsiyaning rentabelligini tavsiflovchi oddiy yillik foiz stavkasi tengdir

.

Bu formulada avval yozilgan ifodani almashtiringS v

.

.

Shunday qilib, o'sish bilank rentabelliki eff asimptoti -1 bo'lgan giperbola bo'ylab tushadi / n . Rasmga qarang. 2.

Guruch. 2.

Keling, ushbu egri chiziqning yagona nuqtalarini o'rganamiz. E'tibor bering, qachonk =1 operatsiyaning rentabelligi rubl kursiga teng, ya'ni.i eff = i . Dak >1 i eff < i , va qachonk <1 i eff > i . Shaklda. 1ni qandaydir muhim qiymatda ko'rish mumkink , deb belgilaymizk * , operatsiyaning rentabelligi (samaradorligi) nolga teng bo'lib chiqadi. Tenglikdani eff =0 biz buni topamizk * =1+ ni , bu o'z navbatida anglatadiK * 1 = K 0 (1+ ni ).

Xulosa 1: Agar kutilgan qiymatlar bo'lsak yokiK 1 ularning kritik qiymatlaridan oshsa, operatsiya aniq foydasiz (i eff <0 ).

Endi aniqlaymiz operatsiya oxirida maksimal ruxsat etilgan valyuta kursi qiymati K 1 , bunda samaradorlik xorijiy valyutadagi depozitlar bo'yicha mavjud stavkaga teng bo'ladi va ikki tomonlama konvertatsiyadan foydalanish qo'shimcha foyda keltirmaydi. Buning uchun biz ikkita muqobil operatsiya uchun o'sish omillarini tenglashtiramiz

![]() .

.

Yozma tenglikdan shunday xulosa kelib chiqadi

![]()

yoki

![]() .

.

Xulosa 2: Rublga konvertatsiya qilish orqali valyuta depoziti, agar bitim oxirida valyuta kursi pastroq bo'lishi kutilsa, xorijiy valyutadagi depozitga qaraganda foydaliroqdir.maksK 1 .

Variant: rubl® VALYUTA® VALYUTA® RUBL

Keling, rublda dastlabki miqdor mavjud bo'lganda, ikki baravar konvertatsiya qilish variantini ko'rib chiqaylik. Bunday holda, operatsiyaning uchta bosqichi to'plangan miqdor uchun quyidagi ifodaning uchta omiliga mos keladi

![]() .

.

Bu erda ham hisoblash multiplikatori stavkaga chiziqli ravishda bog'liq, ammo endi valyuta foiz stavkasi. Bundan tashqari, yakuniy kursga chiziqli bog'liq.

Keling, ikki marta konvertatsiya qilish bilan ushbu operatsiyaning samaradorligini nazariy tahlil qilamiz va muhim nuqtalarni aniqlaymiz.

.

Demak, ifodani uchun almashtiringS r , olamiz

.

.

Samaradorlik ko'rsatkichiga bog'liqliki eff dank chiziqli, u rasmda ko'rsatilgan. 3

Guruch . 3.

Da k=1 i

eff

=j

,

da k>1 i

eff

>j

,

da k<1

i

eff

Endi kritik qiymatni topamizk * , qaysi vaqtdai eff =0 . Bu teng bo'lib chiqadi

yoki .

Xulosa 3: Agar kutilgan qiymatlar bo'lsak yokiK 1 uning kritik qiymatlaridan past bo'lsa, operatsiya aniq foydasiz (i eff <0 ).

Minimal ruxsat etilgan qiymatk rubldagi to'g'ridan-to'g'ri depozit bilan bir xil rentabellikni ta'minlaydigan (operatsiyaning butun davri uchun valyuta kursining o'sish sur'ati) muqobil operatsiyalar uchun (yoki tenglikdan) hisoblangan ko'paytirgichlarni tenglashtirish yo'li bilan aniqlanadi.i eff = i )

![]() ,

,

qayerda min yokimin .

Xulosa 4: Valyutani konvertatsiya qilish orqali rubl miqdoridagi depozit, agar bitim oxirida kurs yuqori bo'lishi kutilsa, rubl depozitidan ko'ra foydaliroqdir.minK 1 .

Endi valyutani konvertatsiya qilish va jamg'arish kombinatsiyasini ko'rib chiqing murakkab foiz. Biz bitta variant bilan cheklanamiz.

VARIANT: VALYUTA® RUBL® RUBL® VALYUTAk =1 i uh = i , dak >1 i uh < i , va qachonk <1 i uh > i .

kritik qiymatk , bunda operatsiya samaradorligi nolga teng, ya'ni.i uh =0 ,

sifatida belgilangank * =(1+ i ) n , ya'ni valyuta kursining o'rtacha yillik o'sish sur'ati rubl kursi bo'yicha yillik o'sish sur'atiga teng: .

Xulosa 5: Agar kutilgan qiymatlar bo'lsak yokiK 1 uning kritik qiymatlaridan kattaroq bo'lsa, ikki marta konvertatsiya qilish bilan ko'rib chiqilgan operatsiya aniq foydasiz (i uh <0 ).

Maksimal ruxsat etilgan qiymatk , bunda operatsiya daromadi kurs bo'yicha xorijiy valyutaning to'g'ridan-to'g'ri investitsiyalari rentabelligiga teng bo'ladi

Moliyaviy operatsiya konspekti

Moliyaviy yoki kredit operatsiyalari investitsiyalar va daromadlar balansini o'z ichiga oladi. Balans tushunchasini grafikda tushuntirish mumkin.

Guruch. 5.

Kredit miqdori bo'lsinD 0 muddatga chiqarilganT . Ushbu davrda, masalan, qarzni to'lash uchun ikkita oraliq to'lov amalga oshiriladiR 1 vaR 2 , va muddat oxirida qarzning qoldig'i to'lanadiR 3 operatsiyani muvozanatlash.

Vaqt oralig'idat 1 ga oshadiD 1 . Ayni damdat 1 ga kamayadiK 1 = D 1 - R 1 va hokazo. Operatsiya kreditorning qarz qoldig'ini olishi bilan tugaydiR 3 . Ayni paytda qarz to'liq to'lanadi.

Grafik turini b) deb ataymiz. moliyaviy operatsiyaning tavsifi. Balanslangan operatsiya, albatta, yopiq pastadirga ega, ya'ni. oxirgi to'lov qarzning qoldig'ini to'liq qoplaydi. Bitim rejasi odatda qarzni qisman to'lovlar bilan to'lashda qo'llaniladi.

Ketma-ket qisman to'lovlar yordamida qisqa muddatli majburiyatlar ba'zan to'lanadi. Bunday holda, foizlarni hisoblash va qarzning qoldig'ini aniqlashning ikkita usuli mavjud. Birinchisi deyiladi aktuar va asosan atama bilan operatsiyalarda qo'llaniladi bir yildan ortiq. Ikkinchi usul deyiladi savdogar qoidasi. Odatda tijorat firmalari tomonidan muddatli bitimlarda foydalaniladi bir yildan ortiq emas.

Izoh: Foizlarni hisoblashda, qoida tariqasida, oddiy foizlar taxminiy davrlar soni bilan qo'llaniladi.

aktuar usul

Aktuar usul qarzning haqiqiy miqdori bo'yicha foizlarni ketma-ket hisoblashni o'z ichiga oladi. Qisman to'lov, birinchi navbatda, to'lov kunida hisoblangan foizlarni to'lash uchun ketadi. Agar to'lov miqdori hisoblangan foizlar miqdoridan oshsa, farq qarzning asosiy summasini to'lashga ketadi. Qarzning to'lanmagan qoldig'i keyingi davr uchun foizlarni hisoblash uchun asos bo'lib xizmat qiladi va hokazo. Agar qisman to'lov hisoblangan foizlardan kam bo'lsa, unda qarz miqdorida hisob-kitoblar amalga oshirilmaydi. Ushbu daromad keyingi to'lovga qo'shiladi.

Shaklda ko'rsatilgan holat uchun. 5 b), biz qarz qoldig'ini aniqlash uchun quyidagi hisoblash formulalarini olamiz:

K 1 =D 0 (1+t 1 i)-R 1; K2 =K 1 (1+t 2 i)-R 2 ; K2 (1+t 3 i)-R 3 \u003d 0,

vaqt davrlari qaerdat 1 , t 2 , t 3 - yillar va foiz stavkasi berilgani - yillik.

Savdogar qoidasi

Savdogar qoidasi to'lovlarni hisoblashning yana bir yondashuvidir. Bu erda ikkita holat bo'lishi mumkin.

1) Agar kredit muddati oshmasa, butun muddat uchun hisoblangan foizlar bilan qarz summasi to'liq qaytarilgunga qadar o'zgarishsiz qoladi. Shu bilan birga, muddat tugagunga qadar ular bo'yicha hisoblangan foizlar bilan qisman to'lovlarning to'planishi mavjud.

2) Agar muddat bir yildan ortiq bo'lsa, yuqorida ko'rsatilgan hisob-kitoblar amalga oshiriladi yillik qarz muddati. Yil oxirida to'plangan qisman to'lovlarning to'plangan summasi qarz summasidan chegirib tashlanadi. Qolganlari keyingi yil to'lanadi.

Umumiy kredit muddati bilanT £ 1 ta algoritmni quyidagicha yozish mumkin

![]() ,

,

qayerdaS - muddat oxiridagi qarz qoldig'i;

D - to'plangan qarz miqdori;

K - to'plangan to'lovlar miqdori;

Rj - qisman to'lov miqdori,

tj - to'lovni amalga oshirish vaqtidan to muddat tugaguniga qadar bo'lgan vaqt oralig'i;

m - qisman (oraliq) to'lovlar soni.

O'zgaruvchan hisob-faktura miqdori va foizlarni hisoblash

Bankda omonat hisobvarag'i ochilganda va saqlash muddati davomida hisobvaraqning miqdori o'zgarganda vaziyatni ko'rib chiqing: mablag'lar yechib olinadi, qo'shimcha badallar kiritiladi. Keyin bank amaliyotida, foizlarni hisoblashda, ular ko'pincha deb ataladigan hisoblash bilan hisoblash usulidan foydalanadilar. foiz raqamlari. Har safar hisob balansi o'zgarganda, foiz hisoblab chiqiladiCj o'tgan davr uchunj , bu davrda hisobdagi summa formula bo'yicha o'zgarishsiz qoldi

,

qayerdatj - davomiyligij - kunlardagi davr.

Butun muddat uchun hisoblangan foizlar miqdorini aniqlash uchun barcha foiz raqamlari qo'shiladi va ularning miqdori doimiy bo'linuvchiga bo'linadi.D :

,

qayerdaK - vaqt bazasi (yildagi kunlar soni, ya'ni 360 yoki 365 yoki 366),i - yillik oddiy foiz stavkasi (%).

Hisobni yopishda egasi hisobdagi summaning oxirgi qiymatiga va foizlar miqdoriga teng miqdorni oladi.

14-misol

20-fevralda so‘m miqdorida talab hisobvarag‘i ochildi deylikP 1 \u003d 3000 rubl, depozit bo'yicha foiz stavkasi teng edii = yillik 20%. Hisobga qo'shimcha depozit bo'ldiR 1 = 2000 rub. va 15 avgustda qilingan. Miqdorda hisobdan yechib olishR 2 = -4000 rub. 1 oktyabrda qayd etilgan va 21 noyabrda hisob yopilgan. Hisobni yopishdan so'ng omonatchi tomonidan olingan foizlar va umumiy summani aniqlash talab qilinadi.

Qaror.

Hisoblash sxema bo'yicha (360/360) amalga oshiriladi. Hisobdagi summa o'zgarishsiz qolgan uchta davr mavjud: 20 fevraldan 15 avgustgacha (P 1 =3000, t 1 \u003d 10 + 5 * 30 + 15 \u003d 175), 15 avgustdan 1 oktyabrgacha (P 2 = P 1 + R 1 \u003d 3000 + 2000 \u003d 5000 rubl,t 2

Hisobni yopishdan keyin to'langan summa tengdir

P3 +I=1000+447,22=1447 surtish. 22 politsiyachi.

Endi biz ushbu texnikaning oddiy foiz formulasi bilan bog'liqligini ko'rsatamiz. Yuqoridagi misolni algebraik shaklda ko'rib chiqing.

CUmmat hisobni yopgandan keyin to'laydi, biz quyidagilarni topamiz

Shunday qilib, biz iborani oldik, shundan kelib chiqadiki, hisobvaraqqa qo'shilgan yoki hisobdan yechib olingan har bir summa uchun tegishli operatsiya qilingan paytdan boshlab hisob yopilguniga qadar foizlar hisoblanadi. Ushbu sxema 6.2-bo'limda muhokama qilingan treyder qoidasiga amal qiladi.

Shartnoma shartlarini o'zgartirish

Amalda, ko'pincha shartnoma shartlarini o'zgartirish zarurati tug'iladi: masalan, qarzdor qarzni to'lash muddatini kechiktirishni so'rashi yoki aksincha, ba'zi hollarda uni muddatidan oldin to'lash istagini bildirishi mumkin. bir nechta qarz majburiyatlarini bittaga birlashtirish (birlashtirish) zarurati paydo bo'lishi mumkin va hokazo. Bu barcha hollarda eski (almashtiriladigan) va yangi (almashtiriladigan) majburiyatlarning moliyaviy ekvivalentligi printsipi qo'llaniladi. Shartnoma shartlarini o'zgartirish muammolarini hal qilish uchun, deb ataladigan ekvivalent tenglama, bunda har qanday vaqt oralig'iga moslashtirilgan to'lovlar miqdori yangi majburiyat bo'yicha to'lovlar miqdoriga teng bo'lib, xuddi shu sanaga tuzatilgan. Qisqa muddatli shartnomalar uchun oddiy foiz stavkalari qo'llaniladi, o'rta va uzoq muddatli shartnomalar uchun esa qo'shma stavkalar qo'llaniladi.