Hisob pullarini chiqarishda muhim hujjatlardan biri bu rahbarning buyrug'i. To'g'ri tuzilgan buyurtma kompaniyani soliq organlarining da'volaridan himoya qiladi. Maqolada biz 2018 yilda hisobdor summalarni chiqarish uchun buyurtmani qanday tuzishni batafsil ko'rib chiqamiz.

Hisobga olinadigan summalarni berish tartibi

Hisobot bo'yicha summani berish uchun buyurtma qanday rasmiylashtiriladi

Rossiya banki yo'riqnomasining yangi versiyasida hisob pul mablag'larini chiqarish uchun buyurtma berish uchun qanday hujjatlar kerakligi haqida ma'lumot yo'q. Soliq organlari bunday hujjatda rahbarning buyrug'i bo'lishi kerakligini tushuntiradi.

Soliq organlari bilan keraksiz nizolarni oldini olish uchun qanday buyruq berishni ko'rib chiqing.

Buyurtmani bepul shaklda rasmiylashtirish kerak. Biroq, u "loyqa" emas, balki aniq tuzilgan ma'lumotlarni o'z ichiga olishi kerak. Agar ma'lumotlar noto'g'ri shaklda taqdim etilgan bo'lsa, u holda tashkilot kassa hujjatlarini noto'g'ri yuritganlik uchun ma'muriy javobgarlikka tortilishi mumkin. Bu holatda jarima 50 000 rublni tashkil qiladi. Bundan tashqari, agar mablag'larni tekshiradigan soliq inspektorlari xodimning daromadlari uchun berilgan mablag'larni ko'rib chiqsalar, shaxsiy daromad solig'i xodimga hisoblangan mablag'lar bo'yicha undirilishi mumkin.

Muhim! Hisoblangan summalarni berish tartibidagi "noaniq" so'zlar naqd pulni saqlash qoidalarini buzganlik uchun 50 000 rubl miqdorida jarimaga olib kelishi mumkin.

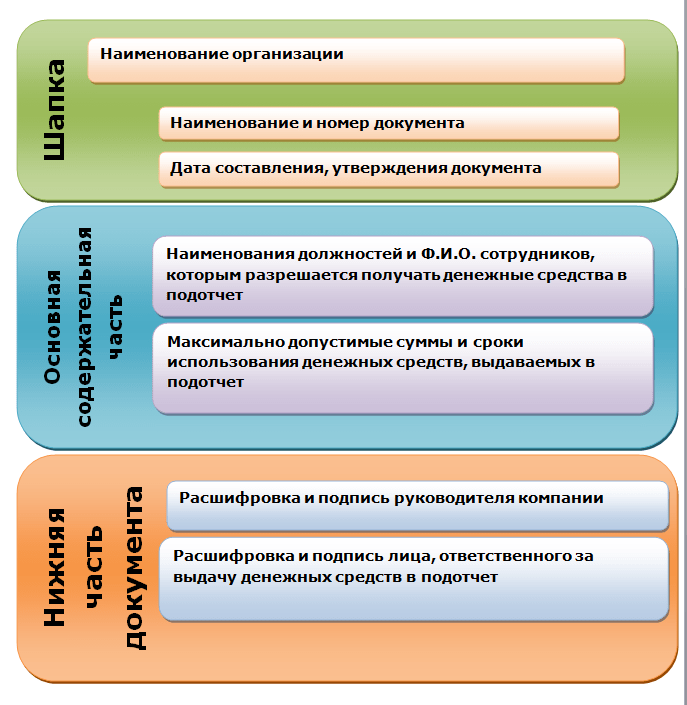

Subhisobotga summani berish to'g'risidagi buyruqda quyidagi ma'lumotlar bo'lishi kerak:

- Hujjatning sanasi va raqami;

- Hisobdagi mablag'lar berilgan xodimning to'liq ismi;

- Hisobga olinadigan mablag'lar miqdori;

- Pul mablag'lari chiqarilgan davr;

- Rahbarning imzosi.

Alohida-alohida, xodimning kartasiga o'tkazilgan hisoblangan summalar to'g'risidagi hisobotni ko'rib chiqishga arziydi. Markaziy bankning ko'rsatmalari ushbu pulga nisbatan qo'llanilmaydi, chunki ular "naqd pul" operatsiyalariga taalluqli emas. Biroq, bu xodimning avans hisobotini topshirish muddati cheksiz bo'lishi mumkin degani emas. Bu kassadan naqd pul berish uchun belgilangan uch kunlik muddatdan farq qilishi va, masalan, 5 ish kuni bo'lishi mumkin. Shu bilan birga, ushbu muddat hisobot mablag'larini chiqarish to'g'risidagi nizomda ko'rsatilishi kerak, shuningdek, ushbu pul mablag'larini chiqarish to'g'risidagi buyruqda ko'rsatilishi kerak.

Muhim! Subhisobotdagi mablag'lar nafaqat xodimning ish haqi kartasiga, balki uning shaxsiy kartasiga ham o'tkazilishi mumkin.

Buyurtma bir vaqtning o'zida bir nechta xodimlar uchun, shuningdek, bir nechta miqdor uchun ham berilishi mumkin. Biroq, Rossiya Bankining ko'rsatmalariga ko'ra, har bir masala bo'yicha buyruq berilishi kerak. Bu shuni anglatadiki, bir vaqtning o'zida bir nechta xodimlarga hisob-kitob pullarini berish orqali bitta buyruqni tuzish mumkin. Ammo har bir javobgar shaxs uchun to'liq ism, miqdor va sana ko'rsatiladi va bu alohida satrda qayd etiladi.

Qaysi matnda buyurtma bo'lmasligi kerak

Yuqorida aytib o'tilganidek, hisobdor mablag'larni chiqarishda, chiqarish uchun buyruq berish muhim ahamiyatga ega.

Tekshiruvchi organlar o'rtasida shubha tug'dirishi mumkin bo'lgan va tashkilotga 50 000 rubl miqdorida jarima solishga olib keladigan ba'zi so'zlarni ko'rib chiqing.

- “Kelajakda Katanova O.I.ni ekstraditsiya qilishni buyuraman. arizalarsiz 35 000 rubldan ortiq bo'lmagan miqdorda naqd pul";

- “Men Katanova O.I.ni ekstraditsiya qilishni buyuraman. avans miqdori 35 000 rublga yetguncha arizalarsiz naqd pul"

Misol tariqasida keltirilgan matnda mablag'larning aniq sarflanishi to'g'risida aniq ma'lumotlar mavjud emas. Bundan tashqari, ular xodimga hisobot berish muddatini ko'rsatmaydi. Bunday hujjatlarni tekshirish orqali soliq organlari pul mablag'larini berishni xodimning daromadi deb hisoblash huquqiga ega, bu esa kompaniya va xodim uchun keraksiz oqibatlarga olib keladi.

Buyurtma qanday matnni o'z ichiga olishi kerak?

Hisobga olinadigan mablag'larni berish jarimalar hisobiga olib kelmasligi uchun buyruq to'g'ri tuzilgan bo'lishi kerak. So'z quyidagicha bo'lishi mumkin:

- "Buxgalter Olga Ivanovna Katanovaga ish yuritish materiallarini sotib olish uchun 3 ish kuni uchun 35 000 rubl hisobot berishni buyuraman";

- "Men buxgalter Olga Ivanovna Katanovaga kassadan maishiy ehtiyojlar uchun 35 000 (o'ttiz besh ming) rubl 00 tiyin berishni buyuraman ... gacha bo'lgan muddatga".

Bunday matn variantlari kerakli ma'lumotlarni o'z ichiga oladi, shuning uchun inspeksiya organlaridan hech qanday da'volar bo'lmaydi.

Mana, hisobdor summalarni chiqarish bo'yicha namunaviy buyruq.

Bir vaqtning o'zida bir nechta xodimlarga hisobdor mablag'larni berish uchun buyurtma berilishi mumkinligi sababli, xodimlarni xizmat safariga jo'natishda biz hisob pullarini berish uchun namunaviy buyruq beramiz.

Direktorga hisobdor summalarni berish to'g'risidagi buyruq

Kassadan hisob raqamiga pul mablag'larini berish nafaqat tashkilot xodimlariga, balki uning rahbariga ham tegishli. Bunday holda, shuningdek, pulni chiqarish uchun buyruq berish kerak. Unda chiqarish maqsadi, menejer tashkilot uchun zarur bo'lgan tovarlarni sotib olishi kerak bo'lgan miqdor va muddat ko'rsatilishi kerak. Tashkilot xodimlardan hisobdor mablag'larni berish uchun ariza yozishni qoldirgan bo'lsa ham, direktor uni yozishi shart emas. Bosh bir vaqtning o'zida javobgar shaxs bo'ladigan buyruq chiqarish kifoya.

Hisobdor shaxslar to'g'risidagi buyruq- 2018-2019 yillar namunasi quyida keltirilgan - odatda buxgalteriya xizmati tomonidan tuziladi va korxona rahbari tomonidan tasdiqlanadi. Bunday buyurtmani qanday qilish kerak va unda nimani ko'rsatish kerak?

2018-2019 yillar namunasidagi hisobdor shaxslarni tayinlash to'g'risida buyruq qanday rasmiylashtiriladi

Hisobdor shaxslarni tayinlash to'g'risidagi buyruq - bunday hujjatning namunasi har bir korxonada ishlab chiqiladi. Ushbu buyruq kompaniya ehtiyojlari uchun maqsadli to'lovlarni amalga oshirish uchun oldindan mablag 'olish huquqiga ega bo'lgan xodimlarning ro'yxatini tasdiqlovchi mahalliy normativ hujjatdir. Ushbu hujjat kompaniya rahbari tomonidan tasdiqlanishi kerak.

Hisobot bo'yicha pul mablag'lari berilgan shaxslar ro'yxatiga qo'shimcha ravishda, javobgar shaxslar to'g'risidagi buyruq - uni bajarish namunasi quyida taqdim etiladi - korxona ehtiyojlarini qondirish uchun oldindan berilgan mablag'larning maksimal miqdori to'g'risidagi ma'lumotlarni o'z ichiga oladi. , shuningdek, mablag'lar beriladigan maksimal muddatlar. Shu bilan birga, oldindan hisobotlarni taqdim etishning belgilangan muddatlari normativlardan oshmasligi kerak.

Bizning maqolamizda hisobotlar haqida ko'proq o'qing. "Buxgalteriya hisobida oldindan hisobotlarning xususiyatlari" .

Hisobdor shaxslar orasida korxonaning tashkiliy, vakillik yoki iqtisodiy ehtiyojlari uchun rasmiy maqsadlarda mablag 'beriladigan kompaniyaning har qanday xodimlarini ko'rsatish mumkin. Hisobdor shaxslarning vazifalari orasida nafaqat maqsadli xarajatlarni ishlab chiqarish, balki buxgalteriya bo'limiga ilova qilingan tasdiqlovchi hujjatlar bilan o'z vaqtida yozma hisobot taqdim etish, shuningdek foydalanilmagan mablag'larni kassaga qaytarish ham ko'rsatilgan.

Mahalliy akt - javobgar shaxslar to'g'risidagi buyruq - quyidagi ma'lumotlarni o'z ichiga olishi kerak:

- sarlavhada - kompaniya nomi;

- hujjat tayyorlangan/tasdiqlangan sana(lar);

- hisobot bo'yicha mablag'lar ishonib topshirilishi mumkin bo'lgan shaxslarning to'liq ismi va lavozimi ko'rsatilgan ro'yxati;

- hisobot bo'yicha chiqarilgan mablag'larning maksimal miqdori va maqsadli maqsadlari, shuningdek hisobot berish muddatlari (foydalanilmagan mablag'larni qaytarish) to'g'risidagi ma'lumotlar;

- Rahbarning to'liq ismi va imzosi;

- Hisobdor mablag'larni chiqarish uchun mas'ul mansabdor shaxsning to'liq ismi va imzosi.

Tafsilotlarning joylashuvi quyidagicha bo'lishi kerak:

Hisobot berish muddatlari haqida

2018-2019 yillar namunasidagi hisobdor shaxslar to'g'risidagi buyruqda hisobot bo'yicha pul berilishi mumkin bo'lgan muddat ko'rsatilishi kerak. Gap shundaki, Rossiya Federatsiyasi Bankining 2014 yil 11 martdagi 3210-U-sonli yo'riqnomasining 6.3-bandiga binoan, hisobot bo'yicha pulni berish muddati hech narsa bilan tartibga solinmaydi, buyruqdan tashqari. korxona rahbarining (yuqorida ko'rsatilgan buyruqni chiqarish orqali).

Shu bilan birga, hisobotni taqdim etishning yakuniy sanasi bo'yicha normativ cheklovlar mavjud - hisobot uchun mablag'lar berilgan davr tugaganidan keyin uch kundan kechiktirmay. Bundan tashqari, 19.08.2017 dan 3210-U-sonli yo'riqnomaga ko'ra, hisobdor shaxs oldindan berilgan oldingi summa to'g'risida hisobot bermagan bo'lsa ham, hisobotga qarshi mablag'lar qayta berilishi mumkinligi qoidasi qo'llaniladi.

Hisobdor shaxslar bilan hisob-kitoblarda boshqa yangiliklar haqida o'qing.

2018-2019 yillarda foydalanilgan hisobdor shaxslar to'g'risidagi namunaviy buyruqni qayerdan yuklab olish mumkin

Buyurtma kassadagi naqd pul mablag'larini hisobga olish va hisobdor shaxslar bilan hisob-kitoblarni amalga oshirishda muhim rol o'ynaydigan juda ko'p ma'lumotlarni o'z ichiga olishi kerakligi sababli, ushbu hujjatni iloji boricha to'g'ri tuzish kerak. Bunday buyruqning shakli unifikatsiyalanmagan va hech qanday davlat organi tomonidan tasdiqlanmagan.

Bizning maqolamizda kassa operatsiyalari haqida ko'proq o'qing. "Naqd pul operatsiyalarini hujjatlashtirishning nuanslari" .

Shu sababli, ushbu mahalliy aktning to'liq namunasi bizning ko'z o'ngimizda bo'lsa, buxgalterlar uchun o'z hujjatlarini ishlab chiqish osonroq bo'ladi. Siz bizning veb-saytimizda javobgar shaxslar bo'yicha to'ldirilgan buyurtma namunasini yuklab olishingiz mumkin.

Natijalar

Har bir korxona (IE) korxona ehtiyojlari uchun xaridlarni amalga oshirish uchun hisobot bo'yicha o'z xodimlariga mablag 'ajratish imkoniyatiga ega bo'lishi uchun majburiy ravishda javobgar shaxslar to'g'risidagi buyruqni tasdiqlashi kerak. Belgilangan tartibda, mas'ul shaxslar ro'yxatiga qo'shimcha ravishda, hisobot bo'yicha chiqarilgan mablag'lar va ularning maksimal miqdori to'g'risidagi ma'lumotlar ko'rsatilishi kerak.

Hisobdor shaxslarga pul mablag'larini qabul qilish kabi kassa operatsiyalari ko'pincha kompaniyada moliyaviy intizomning buzilishi bilan bog'liq. Bunday vaziyatni oldini olish uchun siz hisob raqamiga pul berish tartibini aniq tartibga solishingiz kerak. Buning uchun sizga qanday hujjatlar kerakligini aytib beramiz va hisoblangan summalarni berish uchun namunaviy buyruq beramiz (2017).

Hisobdorlik uchun yangi buyurtmalar namunasi

San'atning 1-qismiga muvofiq barcha tashkilotlar. 2011 yil 6 dekabrdagi 402-FZ-sonli "Buxgalteriya hisobi to'g'risida" gi Federal qonunining 19-moddasi tadbirkorlik operatsiyalarini amalga oshirish ustidan ichki nazoratni tashkil etishi shart. Bu buxgalterlar deb ataladigan pul mablag'larini berish uchun to'liq amal qiladi. Kompaniya kimga, qanday asosda, qancha muddatga pul berishni, xodimlar qachon hisobot berishlari kerakligini aniq tushunishi kerak. Maqolada taklif qilingan hisobdor summalar bo'yicha namunaviy buyurtma buxgalterlar bilan ishlashda moliyaviy intizomni o'rnatish yoki mustahkamlashga yordam beradi (hujjatning 2 ta versiyasi beriladi).

Hisobdor shaxslarni tayinlash to'g'risidagi umumiy buyruq

E'tibor bering, 2018 yil 19 avgustdan boshlab xodimlar nafaqat ariza asosida, balki tashkilotning ma'muriy hujjati asosida ham pul olishlari mumkin (Rossiya Federatsiyasi Markaziy bankining 2014 yil 11 martdagi Direktivasining 6.3-bandi). № 3210-U).

Agar kompaniyada vaqti-vaqti bilan bir xil xodimlarga pul berilsa, bu operatsiyalar doimiy ravishda pul mablag'larini olish huquqiga ega bo'lgan shaxslar ro'yxatini belgilash orqali tartibga solinishi kerak. Siz oldindan to'lovlar miqdori va muddatlari bo'yicha cheklovlarni belgilashingiz mumkin. Hisobdor summalar bo'yicha hisobot berish muddati to'g'risida alohida buyruq chiqarmaslik uchun siz ushbu muhim nuqtani bitta hujjatda ham ko'rsatishingiz mumkin.

Hisobdor shaxslar to'g'risidagi buyruq namunasi, 2018 yil

Kassa intizomini tartibga solishning ushbu usulining afzalliklari aniq:

- buxgalteriya bo'limi kimga va qancha pul berilishi mumkinligini "ma'lum";

- xodimlar o'z xarajatlarini oldindan rejalashtirishadi;

- xodimlar (avans hisoboti shartlarini har doim ham bilmaydigan buxgalterdan farqli o'laroq) imzoga qarshi avans hisobotini taqdim etish shartlari bilan tanishadilar;

- hujjat aylanishi optimallashtirilgan: har bir avans to‘lovi uchun ariza yozish shart emas.

Agar sizning kompaniyangizda kassadan pul vaqti-vaqti bilan berilsa yoki siz umumiy hujjatda ko'rsatilmagan xodimga pul berishingiz kerak bo'lsa, unda bir martalik ish uchun miqdorni berish to'g'risidagi buyruq sizga ko'proq mos keladi.

Kassadan pul mablag'larini bir martalik chiqarish uchun buyurtma namunasi

Eslatib o'tamiz, xodim tomonidan bir martalik pul olish uchun, 2018 yil 19 avgustgacha bo'lgani kabi, xodimning bayonoti ham mos keladi. Ammo biz keltirgan misol sizga avans hisobotini topshirish muddatini batafsilroq tartibga solishga, berilgan avanslar bo'yicha hisobotni nazorat qiluvchi mas'ul shaxsni (buxgalter) tayinlashga imkon beradi. Rahbariyat buyrug'ini chiqarish va u bilan tanishish faktining o'zi esa xodimda uning bayonotidan ko'ra ko'proq mas'uliyat hissini yaratadi.

Hisobdor shaxslar to'g'risida buyruq tuzamiz - namuna 2017-2018

Pochtaga yuboring

Hisobdor shaxslar to'g'risidagi buyruq - 2017-2018 yillar namunasi quyida keltirilgan - odatda buxgalteriya bo'limi tomonidan tuziladi va korxona rahbari tomonidan tasdiqlanadi. Bunday buyurtmani qanday qilish kerak va unda nimani ko'rsatish kerak?

2017-2018 yillar namunasidagi hisobdor shaxslarni tayinlash to'g'risida buyruq qanday rasmiylashtiriladi

Hisobdor shaxslarni tayinlash to'g'risidagi buyruq - bunday hujjatning namunasi har bir korxonada ishlab chiqiladi. Ushbu buyruq kompaniya ehtiyojlari uchun maqsadli to'lovlarni amalga oshirish uchun oldindan mablag 'olish huquqiga ega bo'lgan xodimlarning ro'yxatini tasdiqlovchi mahalliy normativ hujjatdir. Ushbu hujjat kompaniya rahbari tomonidan tasdiqlanishi kerak.

Hisobot bo'yicha pul mablag'lari berilgan shaxslar ro'yxatiga qo'shimcha ravishda, javobgar shaxslar to'g'risidagi buyruq - uni bajarish namunasi quyida taqdim etiladi - korxona ehtiyojlarini qondirish uchun oldindan berilgan mablag'larning maksimal miqdori to'g'risidagi ma'lumotlarni o'z ichiga oladi. , shuningdek, mablag'lar beriladigan maksimal muddatlar. Shu bilan birga, oldindan hisobotlarni taqdim etishning belgilangan muddatlari normativlardan oshmasligi kerak.

Hisobdor shaxslar orasida korxonaning tashkiliy, vakillik yoki iqtisodiy ehtiyojlari uchun rasmiy maqsadlarda mablag 'beriladigan kompaniyaning har qanday xodimlarini ko'rsatish mumkin. Hisobdor shaxslarning vazifalari orasida nafaqat maqsadli xarajatlarni ishlab chiqarish, balki buxgalteriya bo'limiga ilova qilingan tasdiqlovchi hujjatlar bilan o'z vaqtida yozma hisobot taqdim etish, shuningdek foydalanilmagan mablag'larni kassaga qaytarish ham ko'rsatilgan.

Mahalliy akt - javobgar shaxslar to'g'risidagi buyruq - quyidagi ma'lumotlarni o'z ichiga olishi kerak:

- sarlavhada - kompaniya nomi;

- hujjat tayyorlangan/tasdiqlangan sana(lar);

- hisobot bo'yicha mablag'lar ishonib topshirilishi mumkin bo'lgan shaxslarning to'liq ismi va lavozimi ko'rsatilgan ro'yxati;

- hisobot bo'yicha chiqarilgan mablag'larning maksimal miqdori va maqsadli maqsadlari, shuningdek hisobot berish muddatlari (foydalanilmagan mablag'larni qaytarish) to'g'risidagi ma'lumotlar;

- Rahbarning to'liq ismi va imzosi;

- Hisobdor mablag'larni chiqarish uchun mas'ul mansabdor shaxsning to'liq ismi va imzosi.

Tafsilotlarning joylashuvi quyidagicha bo'lishi kerak:

Hisobot berish muddatlari haqida

2017-2018 yillar namunasidagi hisobdor shaxslar to'g'risidagi buyruqda hisobot bo'yicha pul berilishi mumkin bo'lgan muddat ko'rsatilishi kerak. Gap shundaki, Rossiya Federatsiyasi Bankining 2014 yil 11 martdagi 3210-U-sonli yo'riqnomasining 6.3-bandiga binoan, hisobot bo'yicha pulni berish muddati hech narsa bilan tartibga solinmaydi, buyruqdan tashqari. korxona rahbarining (yuqorida ko'rsatilgan buyruqni chiqarish orqali).

Shu bilan birga, hisobotni taqdim etishning yakuniy sanasi bo'yicha normativ cheklovlar mavjud - hisobot uchun mablag'lar berilgan davr tugaganidan keyin uch kundan kechiktirmay. Bundan tashqari, 19.08.2017 dan 3210-U-sonli yo'riqnomaga ko'ra, hisobdor shaxs oldindan berilgan oldingi summa to'g'risida hisobot bermagan bo'lsa ham, hisobotga qarshi mablag'lar qayta berilishi mumkinligi qoidasi qo'llaniladi.

Hisobdor shaxslar bilan hisob-kitoblarda 2017 yilda boshqa yangiliklar haqida bu yerda o'qing.

2017-2018 yillarda foydalanilgan hisobdor shaxslar bo'yicha namunaviy buyruqni qaerdan yuklab olish mumkin

Buyurtma kassadagi naqd pul mablag'larini hisobga olish va hisobdor shaxslar bilan hisob-kitoblarni amalga oshirishda muhim rol o'ynaydigan juda ko'p ma'lumotlarni o'z ichiga olishi kerakligi sababli, ushbu hujjatni iloji boricha to'g'ri tuzish kerak. Bunday buyruqning shakli unifikatsiyalanmagan va hech qanday davlat organi tomonidan tasdiqlanmagan.

Shu sababli, ushbu mahalliy aktning to'liq namunasi bizning ko'z o'ngimizda bo'lsa, buxgalterlar uchun o'z hujjatlarini ishlab chiqish osonroq bo'ladi. Siz bizning veb-saytimizda javobgar shaxslar bo'yicha to'ldirilgan buyurtma namunasini yuklab olishingiz mumkin.

Har bir korxona (IE) korxona ehtiyojlari uchun xaridlarni amalga oshirish uchun hisobot bo'yicha o'z xodimlariga mablag 'ajratish imkoniyatiga ega bo'lishi uchun majburiy ravishda javobgar shaxslar to'g'risidagi buyruqni tasdiqlashi kerak. Belgilangan tartibda, mas'ul shaxslar ro'yxatiga qo'shimcha ravishda, hisobot bo'yicha chiqarilgan mablag'lar va ularning maksimal miqdori to'g'risidagi ma'lumotlar ko'rsatilishi kerak.

Muhim soliq o'zgarishlari haqida birinchi bo'lib xabardor bo'ling

Savollaringiz bormi? Bizning forumimizda tezkor javoblarni oling!

Pochtaga yuboring

Hisobdor shaxs tomonidan avans hisobotini taqdim etish muddatlari qonunda qat'iy belgilangan va hisobot bo'yicha pul chiqarilgan muddatning oxirgi kuni bilan bog'liq. To'g'ri tuzilgan, tasdiqlangan va tasdiqlangan hisobot buxgalter tomonidan qilingan xarajatlarni qabul qilish va buxgalteriya yozuvlarini shakllantirish uchun asos bo'lib xizmat qiladi. Buxgalteriya hisobidagi xatolarga yo'l qo'ymaslik uchun nima va qanday tekshirish kerak, siz ushbu maqoladan bilib olasiz.

Hisobdor shaxs tomonidan buxgalteriya bo'limiga avans hisobotini taqdim etish muddatlari

Korxonaning yoki yakka tartibdagi tadbirkorning iqtisodiy faoliyati uchun zarur bo'lgan xarajatlar uchun olingan mablag'lar bo'yicha xodim - hisobdor shaxs 6.3-bandga muvofiq hisobot berishi kerak. ko'rsatmalari «Naqd pul operatsiyalarini amalga oshirish tartibi to'g'risida. » 2014 yil 11 martdagi 3210-U-son 3 ish kuni ichida:

- mablag'lar olingan davr tugaganidan keyin;

- ishga qaytgandan so'ng, agar uning amaldagi yo'qligi davrida muddat o'tgan bo'lsa - kasallik, ta'til va boshqalar.

Shuningdek, 10.13.2008 yildagi 749-sonli "Xodimlarni xizmat safariga jo'natishning o'ziga xos xususiyatlari to'g'risida" gi qarorining 26-bandiga muvofiq, xizmat safaridan kelganidan keyin 3 kun ichida buxgalteriya bo'limiga hisobot berish kerak.

Buxgalter o'ziga kerak bo'lgan pul miqdorini olish muddatini u rahbar nomiga yozgan arizasida ko'rsatadi.

Arizada o'z imzosi bilan ish beruvchi hisob-kitob miqdori va avans hisobotini topshirish muddatini tasdiqlaydi.

MUHIM! Arizada xodimga pul kerak bo'lgan maqsadni ko'rsatishi ma'qul. Shunday qilib, menejer uchun muddatni aniqlash osonroq bo'ladi va buxgalter uchun tegishli e'lon qilish.

Xodim o'z arizasida unga pul kerak bo'lgan davrni asosli ravishda ko'rsatishi uchun kompaniyaning odatiy ehtiyojlari uchun shartlar belgilanadigan ichki hujjatni ishlab chiqish tavsiya etiladi. 19.08.2017 dan hisobot bo'yicha pul nafaqat xodimning arizasi asosida, balki ish beruvchining ma'muriy hujjati (buyrug'i) asosida ham berilishi mumkin. Ushbu hujjatda, shuningdek, xodimga berilgan miqdor va muddat ham ko'rsatilishi kerak.

Oldingi avans to'g'risida hisobot berishdan oldin, "Buxgalterlar bilan ishlashning yangi qoidalari" nashrida hisobdor shaxsga pul berish imkoniyati haqida o'qing.

Hisobdor shaxslarning oldindan hisobotlarini tekshirish

Qabul qilingan va sarflangan mablag'larni hisobga olish uchun buxgalter avans hisobotini tuzishi va unga sarflangan xarajatlarni - cheklar, BSO, schyot-fakturalar, sayohat chiptalari, sliplarni (to'lashda) qabul qilish uchun asos bo'ladigan hujjatlarni ilova qilishi kerak. bank kartasi bilan) va boshqalar d.

Agar avans xodimning ish haqi yoki hisob kartasiga o'tkazish yo'li bilan berilgan bo'lsa, to'lov topshirig'ida o'tkazilgan pul hisobdorligi ko'rsatilishi kerak. Bank kartasi bo'yicha hisoblangan summalarni olish uchun xodimga ma'lum vaqtga pul berishni so'rab, kartaning ma'lumotlarini ko'rsatgan holda ariza yozish tavsiya etiladi - bu Rossiya Moliya vazirligining xatida aytilgan. “O'tkazishning qonuniyligi to'g'risida. » 25.08.2014 y. 03-11-11/42288-son. Xuddi shu maktubda mansabdor shaxslar maishiy ehtiyojlar uchun naqd pulsiz shaklda avans to'lovlarini berish va avans hisobotini tuzish va uni korxonaning buxgalteriya siyosatida belgilash tartibini ishlab chiqish va belgilashni ma'lum qiladi.

Oldindan hisobot shakli Rossiya Davlat statistika qo'mitasi tomonidan 2001 yil 01 avgustdagi 55-son bilan tasdiqlangan AO-1 shakli bo'lishi mumkin. Bu majburiy emas, shuning uchun o'zingizning hisobot shaklini ishlab chiqishga ruxsat beriladi. 2011 yil 6 dekabrdagi 402-FZ-sonli "Buxgalteriya hisobi to'g'risida" gi Qonunning 2-bandiga muvofiq, korxonaning o'ziga xos xususiyatlarini hisobga olgan holda va zarur rekvizitlarni to'ldirish uchun barcha talablarga rioya qilgan holda avans oldi.

Oldindan hisobot shakli va uni to'ldirish namunasi bilan bu yerda tanishishingiz mumkin.

Hisobot shaklida ishchi va buxgalter tomonidan to'ldirish uchun joylar ajratilishi kerak. Hujjat old va orqa tomonlarga ega. Birinchidan, xodim old tomondan o'zi uchun mo'ljallangan qismni to'ldiradi, unda u o'zi haqidagi ma'lumotlarni, olingan avans to'lovining maqsadini ko'rsatadi. Keyin, teskari tomonda, u barcha tasdiqlovchi hujjatlarni nomlari, raqamlari, sanalari, miqdori (har biri uchun alohida) ko'rsatilgan holda sanab o'tadi. Jami hisoblab chiqiladi va hisobot beriladi. Hujjatlar hisobotga ilova qilinadi. Qulaylik uchun ular oldindan hisobotda berilgan seriya raqamiga muvofiq raqamlanishi mumkin.

Xodim to'ldirilgan shaklni xarajatlar to'g'risidagi asl nusxalari bilan buxgalterga topshiradi, u olingan hujjatni tekshiradi:

- shaklda - barcha kerakli qatorlarni to'ldirishning to'g'riligi, ushbu hujjatlarning mavjudligi, ularni rasmiylashtirishning foydaliligi, hisobotning asl nusxasidan ma'lumotlarning to'g'ri o'tkazilishi, summalarning muvofiqligi, imzolarning mavjudligi;

- mazmuni bo'yicha - qilingan xarajatlarning maqsadli maqsadi, hujjatlarning ishonchliligi, ko'rsatilgan sanalarning avans to'lovi berilgan vaqtga mos kelishi;

- arifmetik hisob-kitob bo'yicha - hisobotdagi umumiy summa tekshiriladi, bu kichik hisobotda to'lanishi kerak.

MUHIM! Buxgalterdan avans hisobotini olgandan so'ng, buxgalter unga ilova qilingan hujjatlar bilan hisobotni tekshirish uchun qabul qilganligi to'g'risida tilxat berishi kerak.

Buxgalter va bosh buxgalter tomonidan tasdiqlangan va imzolangan hisobot boshqaruvchiga yoki vakolatli shaxsga tasdiqlash uchun taqdim etiladi. O'z imzosi bilan direktor sarflangan xarajatlarni asosli deb hisoblashga rozi bo'ladi.

Iqtisodiy faoliyat ehtiyojlari uchun avans to'g'risidagi hisobotni tekshirish va tasdiqlash uchun buxgalteriya bo'limiga avans hisobotini topshirish muddati rahbar tomonidan o'z xohishiga ko'ra belgilanadi. Ularni buxgalteriya siyosatida tuzatish tavsiya etiladi. Buxgalteriya bo'limida tasdiqlangan hisobot asosida hisobdorlik summalari qonun hujjatlarida belgilangan tartibda hisobdan chiqariladi.

Hisobot beruvchi shaxsning avans hisoboti tasdiqlandi: joylashtirish

Agar avans hisobotiga ko'ra, olingan avans to'lovidan ortiq sarflangan bo'lsa, xodimga ortiqcha xarajat beriladi. Agar barcha hisobdor pullar sarflanmagan bo'lsa, balans korxonaning kassasiga qaytarilishi kerak (buxgalter buning uchun kvitansiya buyrug'ini beradi, umurtqa pog'onasi buxgalterga beriladi).

Xodim, shuningdek, kompaniyaga kerak bo'lgan narsalarni sotib olish uchun shaxsiy pul sarflashi mumkin, masalan, xizmat mashinasi uchun yoqilg'i. Bunday holda, birinchi navbatda hisobot taqdim etiladi, keyin esa mablag'lar qoplanadi. Bunday harakatga ichki me'yoriy hujjat bilan ham ruxsat berilishi kerak.

Agar hisobdor shaxs korxonada belgilangan avans hisobotini taqdim etish muddatini bajarmasa va hisoblangan summalar qoldig'ini qaytarmasa, ish beruvchi qarzni uning ish haqi hisobidan qoplashga haqli (Rossiya Federatsiyasi Mehnat kodeksining 137-moddasi). Rossiya Federatsiyasi).

Avans hisobotini tekshirish vaqtida berilgan pul Dt 71 "Hisobdor shaxslar bilan hisob-kitoblar" da aks ettiriladi. Rahbar tomonidan ma'qullangandan so'ng, buxgalter Kt 71 uchun qilingan xarajatlar hisobi bilan yozishmalarni amalga oshirishi kerak:

Hisobdor shaxslar to'g'risidagi buyruq qanday bo'lishi kerak?

Hayrli kun!

Buyurtma №1

Moskva 04.01.2013 yil

Hisobdor shaxslarni tayinlash to'g'risida

- direktor Ivanov A.V.

- sayohat xarajatlari;

- Ko'ngilochar xarajatlar;

- uy xo'jaligi xarajatlari;

— yoqilg‘i-moylash materiallarini sotib olish;

- boshqa xarajatlar.

Direktor A.V. Ivanov

"Shoxlar va tuyoqlar" MChJ

Rostini aytsam, buxgalterlar haqida buxgalteriya siyosatida yozgan ma'qul, ariza sifatida hisobdor shaxslar ro'yxatini tasdiqlang. Ammo buyurtma berishni istasangiz, men sizga namunani taklif qilaman:

Buyurtma №1

Moskva 04.01.2013 yil

Hisobdor shaxslarni tayinlash to'g'risida

1. Quyidagi xodimlar hisobdor shaxslar etib tayinlansin:

- direktor Ivanov A.V.

— moliyaviy direktor Sidorov A.N.

2. Berilgan avanslar bo'yicha hisobotlarni topshirish muddatini 3 kalendar kungacha belgilang.

3. Hisobga naqd pul berish:

- sayohat xarajatlari;

- Ko'ngilochar xarajatlar;

- uy xo'jaligi xarajatlari;

— yoqilg‘i-moylash materiallarini sotib olish;

- boshqa xarajatlar.

4. Hisobga 100 000 rublgacha bo'lgan miqdorda pul mablag'larini berish chegarasini belgilang.

5. Rossiya bo'ylab qisqa muddatli xizmat safarlari uchun sayohat xarajatlarini qoplash stavkasini 700 rubl miqdorida belgilang.

Direktor A.V. Ivanov

"Shoxlar va tuyoqlar" MChJ

Korxonalarda bunday buyruqlarni (hisobdorlik berish tartibi to'g'risidagi qonun talablariga rioya qilgan holda) bo'ysunuvchi mas'ul shaxslarni intizomiy javobgarlikka tortish uchun berish mantiqan to'g'ri keladi, lekin hisobot beruvchi direktorda emas.

Iqtibos (Mariel): Xayrli kun!

Rostini aytsam, buxgalterlar haqida buxgalteriya siyosatida yozgan ma'qul, ariza sifatida hisobdor shaxslar ro'yxatini tasdiqlang. Ammo buyurtma berishni istasangiz, men sizga namunani taklif qilaman:

Buyurtma №1

Moskva 04.01.2013 yil

Hisobdor shaxslarni tayinlash to'g'risida

1. Quyidagi xodimlar hisobdor shaxslar etib tayinlansin:

- direktor Ivanov A.V.

— moliyaviy direktor Sidorov A.N.

2. Berilgan avanslar bo'yicha hisobotlarni topshirish muddatini 3 kalendar kungacha belgilang.

3. Hisobga naqd pul berish:

- sayohat xarajatlari;

- Ko'ngilochar xarajatlar;

- uy xo'jaligi xarajatlari;

— yoqilg‘i-moylash materiallarini sotib olish;

- boshqa xarajatlar.

4. Hisobga 100 000 rublgacha bo'lgan miqdorda pul mablag'larini berish chegarasini belgilang.

5. Rossiya bo'ylab qisqa muddatli xizmat safarlari uchun sayohat xarajatlarini qoplash stavkasini 700 rubl miqdorida belgilang.

Direktor A.V. Ivanov

"Shoxlar va tuyoqlar" MChJ

Iqtibos (Mariel): Xayrli kun!

Rostini aytsam, buxgalterlar haqida buxgalteriya siyosatida yozgan ma'qul, ariza sifatida hisobdor shaxslar ro'yxatini tasdiqlang. Ammo buyurtma berishni istasangiz, men sizga namunani taklif qilaman:

Buyurtma №1

Moskva 04.01.2013 yil

Hisobdor shaxslarni tayinlash to'g'risida

1. Quyidagi xodimlar hisobdor shaxslar etib tayinlansin:

- direktor Ivanov A.V.

— moliyaviy direktor Sidorov A.N.

2. Berilgan avanslar bo'yicha hisobotlarni topshirish muddatini 3 kalendar kungacha belgilang.

3. Hisobga naqd pul berish:

- sayohat xarajatlari;

- Ko'ngilochar xarajatlar;

- uy xo'jaligi xarajatlari;

— yoqilg‘i-moylash materiallarini sotib olish;

- boshqa xarajatlar.

4. Hisobga 100 000 rublgacha bo'lgan miqdorda pul mablag'larini berish chegarasini belgilang.

5. Rossiya bo'ylab qisqa muddatli xizmat safarlari uchun sayohat xarajatlarini qoplash stavkasini 700 rubl miqdorida belgilang.

Direktor A.V. Ivanov

"Shoxlar va tuyoqlar" MChJ

Ya'ni, ma'lum bo'lishicha, mas'ul shaxs-direktorning (u ham bosh hisobchi) bayonotiga uning, ya'ni direktorning, masalan, bir yil davomida pul berilganligi haqida qaror yozishi mumkin. va yil tugaganidan keyin uch kundan keyin hisobot bering. Nazariy jihatdan mumkinmi?

www.buhonline.ru

Hisobdor summalarni chiqarish uchun buyurtma tayyorlayapmiz

Buxgalterlar bilan hisob-kitoblar

Hisobga olinadigan summalar nafaqat sayohat xarajatlari uchun avanslar, balki muassasa ehtiyojlari uchun ish yuritish va uy-ro'zg'or buyumlari, asosiy vositalar, yoqilg'i, oziq-ovqat va boshqa xarajatlarni sotib olish uchun pul berishni ham o'z ichiga oladi.

Hisobot pullarini faqat mehnat shartnomasi tuzilgan xodimlarga berish mumkin. Fuqarolik-huquqiy shartnoma bo'yicha ishlaydigan xodimga, masalan, qurilish materiallarini sotib olish uchun pul mablag'larini berish xato deb hisoblanmaydi. Kichik tashkilotlarda avans hisoboti uchun pul taqdim etishga ruxsat berilgan aniq mansabdor shaxslar va ismlarni ko'rsatadigan buyruq chiqarishga ruxsat beriladi. Quyida siz 2018 yilda hisobdor shaxslarni tayinlash to'g'risidagi namunaviy buyruqni topasiz.

Byudjet muassasasi hisobdor shaxslar bilan hisob-kitoblarni amalga oshirish uchun limit va pul berishning maksimal muddatini belgilashi kerak. Qonun hujjatlarida muddatlar va miqdorlar bo'yicha cheklovlar belgilanmagan, shuning uchun tashkilot oldindan hisobot va shartlar bo'yicha chiqarilgan mablag'lar stavkasini mustaqil ravishda belgilaydi.

3210-U-sonli yo'riqnomaning 6.3-bandida ko'rsatilganidek, avans hisobotini topshirishning oxirgi muddati uch ish kunidan kechiktirmay. Tashkilot uzoqroq muddatni tasdiqlashga haqli emas. Va agar tashkilotda hisobdor summalar to'g'risida hisobot berish muddati to'g'risida buyruq bo'lmasa, xodimlar hisobot davrining oxiri (pul berilgan davr) yoki birinchi ish kuni (bugungi kun) to'g'risida hisobot berishlari shart. ish safaridan qaytish).

Boshning buyrug'isiz qilish mumkinmi

Rossiya Bankining 03/11/2014 yildagi 3210-U-son qaroriga kiritilgan o'zgartirishlar xodimning arizasini qabul qilish va menejerning mablag'larni chiqarish to'g'risidagi buyrug'ini olish majburiyatini bekor qildi. Endi faqat rahbarning buyrug'i yoki direktorning qarori bilan xodimning arizasi asosida hisobot bo'yicha pul berish mumkin.

Amalda, ko'pchilik buxgalteriya va HR mutaxassislari ikkala hujjatni ham talab qilishda davom etadilar. Nega? Auditor uchun bitta buyruq etarli emas, chunki summani hisoblash va hisobotning maqsadi uchun asos yo'q. Inspektor, albatta, mavjud xarajatlarni oqlashni talab qiladi. Va aksincha, direktorning qarori bilan, lekin rasmiy buyruqsiz bayonot ko'plab inspektorlar tomonidan etarli emas deb hisoblanadi.

Tekshiruv organlari bilan bog'liq muammolarni oldini olish uchun soliq organlari berishning eski tartibini saqlashni tavsiya qiladi: ariza ham, buyruq ham tuzing.

Hujjatni tuzish qoidalari

Yagona shakl yo'q, lekin quyidagi qoidalarga e'tibor bering:

- Bir nusxada muassasa blankida hujjat yarating. Agar bunday shakl mavjud bo'lmasa, hujjatning sarlavhasida davlat muassasasining nomi (to'liq), buyurtmaning raqami, sanasi va nomi aks ettiriladi.

- Hisobot uchun yangi buyurtma namunasi buyurtmalar reestrida odatiy tartibda ro'yxatga olinishi kerak.

- Yangi tartibni shakllantirishda xronologik tartibni qat'iy rioya qiling, aks holda inspektorlar qalbakilashtirishdan shubhalanadilar.

- Hujjatni tasdiqlash huquqiga faqat tashkilot rahbari yoki uning o'rinbosari yoki uning vazifasini bajaruvchi shaxs ega.

- Hujjatingizga quyidagi ma'lumotlarni kiritganingizga ishonch hosil qiling:

- Hisobdor shaxs: familiyasi, ismi va otasining ismi (agar mavjud bo'lsa), lavozimi.

- Subhisobot miqdori: summani so'z bilan ham, raqamlarda ham, rubl va kopeklarda ko'rsating.

- Maqsad: ajratilgan pulning aniq maqsadini yozing.

- Hisobot berish muddati: pul chiqarilgan muddatni (kun, oy, yil) ko'rsating.

Mas'uliyatli shaxsni, masalan, bosh buxgalterni tayinlashni unutmang. Agar tashkilotda buxgalteriya hisobi bo'lmasa, ushbu buyruqqa rioya etilishini nazorat qilish rahbarga topshirilishi kerak.

Ximki vasiylik va homiylik telefon manzili

Tashkilotning hisobdor mablag'larini chiqarish ko'plab korxonalar uchun muammo hisoblanadi, chunki bu jarayon juda ko'p nuanslarga ega. Hisobdor mablag'lar bilan shug'ullanadigan ko'plab mutaxassislar pul mablag'larini berish uchun ariza berish kerakmi yoki yo'qmi, bir ovozdan bir qarorga kela olmadilar. Biroq, 2019 yildan boshlab, ushbu hujjat har bir tashkilotda bo'lishi kerak bo'lgan hujjatlar ro'yxatiga kiritilgan.

Kassa operatsiyalarida avans hisobotlari muhim rol o'ynaydi. Noto'g'ri hujjatlarni rasmiylashtirish jarimalar va qo'shimcha shaxsiy daromad solig'i shaklida salbiy oqibatlarga olib kelishi mumkin. Muammolar ehtimolini kamaytirish uchun siz qonun bilan belgilangan barcha qoidalarga amal qilishingiz kerak.

2019 yilda yangi qoidalar kuchga kirdi, ularga muvofiq hisobdor mablag'larni chiqarish amalga oshiriladi. Agar ilgari faqat xodimlar pul olishlari mumkin bo'lsa, endi shtatdan tashqari xodimlar ham pul olishlari mumkin.

Tashkilotga hisobdor pul berish uchun arizani to'ldirishga sarflangan vaqtni qisqartirish uchun mutaxassislar uni o'zlari yaratishlari yoki Internetda ariza shaklini topishlari mumkin. Agar kerak bo'lsa, uni chop etish va unga barcha kerakli ma'lumotlarni kiritishgina qoladi.

Qonundagi lavozim

373-P-sonli Nizomning 4.4-bandida aytilishicha, xodimlarga hisobdor mablag'larni berishda u berilishi kerak (RKO). Uni amalga oshirish uchun asos pul olish kerak bo'lgan xodimning arizasidir.

Bunday bayonot ixtiyoriy shaklda tuziladi. Unda uning tuzilgan sanasi va korxona rahbarining imzosi bo'lishi kerak. Shuningdek, arizada mablag'lar miqdori va ushbu mablag'lar berilishi muddati to'g'risidagi ma'lumotlar bo'lishi kerak. Naqd pul xodimlarga tashkilot faoliyati bilan bog'liq xarajatlar uchun beriladi.

Pul berilgan muddat tugaganidan keyin uch kun ichida hisobdor shaxs avans hisobotini taqdim etishi shart. Oldindan hisobotni tekshirish muddati tashkilot rahbari tomonidan belgilanadi. U buxgalteriya bo'limi xodimlari tomonidan amalga oshiriladi, ammo ular yo'q bo'lganda, bu mas'uliyat tashkilot rahbariga yuklanadi.

Hisobga olinadigan mablag'lar mas'ul shaxs tashkilotning naqd pullari bo'yicha oldingi barcha qarzlarini to'lagan hollarda beriladi.

Hisobga olinadigan mablag'larni olishi mumkin bo'lgan xodimlarning ro'yxati qonun hujjatlarida belgilanmagan va korxona buyrug'i bilan belgilanadi.

Ushbu buyurtma quyidagi ma'lumotlarni o'z ichiga olishi kerak:

- mablag'lar berilishi mumkin bo'lgan muddat;

- ularning maksimal hajmi;

- oldindan hisobotlarni topshirish tartibi.

Qonun hujjatlarida ko'rsatilganidek, agar korxonada ushbu buyruq bo'lmasa, ularni berish muddati belgilanmagan deb hisoblanadi va barcha hisob-kitoblar ish kuni davomida amalga oshirilishi kerak.

Tashkilot direktori ham tashkilot rahbari, ham uning xodimi hisoblanadi. Bundan kelib chiqadiki, u ham hisobdor mablag'larni olish huquqiga ega. Bunday hollarda mas'ul shaxs va tashkilot rahbarining irodasi har doim bir-biriga to'g'ri kelishi sababli (chunki bu bir xil shaxs), ko'plab mutaxassislar arizada korxona direktorining yozuvi talab qilinmaydi deb hisoblashadi.

Muhim jihat shundaki, RKOda korxona rahbarining imzosi zaruriy shart bo'lib qolmoqda. Bundan kelib chiqadiki, hisobdor mablag'larni chiqarishda tashkilot rahbari hali ham o'z imzosini o'z ichiga olishi kerak bo'lgan hisobot bo'yicha rahbarga pul berish to'g'risida buyruq berishi kerak bo'ladi.

Rahbarga hisobot bo'yicha pul berish uchun buyurtmaning umumiy nuqtalari

Tashkilot rahbariga hisobdor mablag'larni berish ba'zan barcha kerakli ma'lumotlarni o'z ichiga olgan va kassirga yuboriladigan buyruq asosida ruxsat etiladi. Biroq, bu qonunga ziddir va agar soliq organlari korxonani tekshirish bilan reyd o'tkazsa, ular tashkilotni javobgarlikka tortishlari mumkin.

Mablag'lar Rossiya Federatsiyasi Markaziy bankining ko'rsatmalari bilan tartibga solinadigan ma'lum maqsadlar uchun chiqarilishi mumkin:

- kerakli narsalarni sotib olish;

- xizmat safarlariga sarflangan xarajatlarni to'lash;

- shartnomalar bo'yicha hisob-kitoblar.

Hisobot uchun korxonaga pul berishning ma'lum bir algoritmi ham mavjud:

- Xodimdan pul mablag'larini berish to'g'risidagi arizani qabul qilishdan oldin, siz uning oldingi shunga o'xshash barcha qarzlari to'langanligini bilib olishingiz kerak.

- Agar qarz bo'lmasa, xodim pul berish uchun ariza tuzishi kerak. Agar xodimning qarzi bo'lsa, uni to'lamaguncha u yangi mablag' ololmaydi.

- Keyingi qadam - tashkilot rahbari tomonidan hujjatning imzolanishi, shundan so'ng buxgalteriya xodimi kassa apparatini tuzishi va imzolashi kerak.

- Shundan so'ng, xodim o'z pasporti va kassa apparati bilan korxonaning kassasiga murojaat qilishi kerak va pul mablag'lari unga beriladi. RKO ham kassir, ham qabul qiluvchi tomonidan imzolanishi kerak.

- Oxirgi qadam - bu operatsiyani kassa kitobiga kiritish.

Pul mablag'larini olgandan so'ng, mablag'larni taqdim etish muddati tugashi sababli, xodim oldindan hisobot taqdim etishi kerak. Siz uni buxgalteriya bo'limiga topshirishingiz kerak. Buxgalteriya xodimlari qo'llab-quvvatlovchi hujjatlar (chexlar va boshqalar) yordamida mablag'larni qayerda ishlatish kerakligini tekshiradilar.

Qo'llab-quvvatlovchi hujjatlarga, ya'ni cheklarga nisbatan qo'llaniladigan shartlar:

- xaridning nomi va korxona rekvizitlari kassa kvitansiyalarida aniq bosilishi kerak;

- mahsulotni ish vaqtida sotib olish kerak;

- Savdo kvitansiyasi ham muhrga, ham raqamga ega bo'lishi kerak.

Hisobot to'g'ri formatlanganligi uchun ham tekshiriladi. Agar kamchiliklar bo'lmasa, korxona rahbari hujjatni imzolashi kerak, shundan so'ng mablag'lar hisobdan chiqariladi.

Agar berilgan summaning hammasi sarflanmagan bo'lsa, uning qoldig'i tashkilotning kassasiga qaytariladi. Buning uchun siz chiqarishingiz kerak. Agar xodimda maqsadga erishish uchun etarli mablag 'bo'lmasa, ortiqcha sarflangan mablag'ning to'liq miqdori xodimga oldindan hisobotda ko'rsatilgan hisob raqamiga yuborilishi kerak. Ushbu bitim RKO tomonidan ham berilishi kerak.

Rossiya Federatsiyasi Mehnat kodeksida aytilishicha, agar xodim kassirga hisobdor mablag'larni qaytarmagan bo'lsa, u holda tashkilot bu miqdorni uning maoshidan ushlab qolish huquqiga ega. Ammo bu xodimning yozma roziligi bilan berilishi kerak. Agar xodim undirishga rozi bo'lmasa, u sud qarori asosida amalga oshiriladi, ammo undirish xodimning ish haqining 20 foizidan oshmasligi kerak.

Amaliyot shuni ko'rsatadiki, hisoblangan summalarni chiqarish boshqa nuanslarga ega, masalan:

- agar xodimga pul mablag'lari kerak bo'lsa, lekin menejer ish joyida bo'lmasa, buxgalter yoki moliya direktori ishonchnoma asosida pul mablag'larini berish operatsiyasini amalga oshirishi mumkin;

- ko'pgina menejerlar arizasiz mablag' olishni xohlashadi, bu qo'pol qoidabuzarlikdir, chunki mablag'lar uning lavozimidan qat'i nazar, xodimning arizasi asosida berilishi kerak;

- 100 000 rubl chegarasidan oshib ketadigan miqdor faqat boshqa korxonalar bilan naqd pul hisob-kitoblari bo'yicha beriladi.

qo'shimcha ma'lumot

O'zgarishlar tartibda

2019 yilda hisobdorlik summalarini berish tartibiga kiritilgan o'zgartirishlar ro'yxati:

- Pul nafaqat mehnat shartnomasi bo'yicha, balki fuqarolik qonunchiligida ham ishlayotgan xodimlarga berilishi mumkin.

- Xodimning arizasi pul mablag'larini chiqarish uchun yagona asosdir. Ilgari tashkilot rahbari mablag'lar miqdori va ularni berish muddatini o'z qo'lida yozishi kerak edi, ammo endi bunday ehtiyoj yo'q va ariza elektron shaklda tuzilishi mumkin.

- Mablag'larni chiqarish faqat oldingi summalar bo'yicha qarz bo'lmagan taqdirda mumkin.

- Tashkilot hisobvarag'idan xodimning kartasiga hisobdor mablag'larni o'tkazish imkoniyati paydo bo'ldi.

- Hisobdor mablag'lar bilan barcha operatsiyalar soliq va qayd qilinishi kerak.

- Oldindan hisobot belgilangan muddatgacha topshirilishi kerak. Belgilangan muddatlarga rioya qilmaslik qo'shimcha shaxsiy daromad solig'iga olib kelishi mumkin.

- Avans hisobotini tuzishda AO-1 shakli qo'llaniladi.

Qanday qilib jarima va javobgarlikdan qochish kerak

Kassa intizomini buzganlik uchun jazo yo'q, ammo soliq tekshiruvlari paytida tashkilot quyidagi sabablarga ko'ra hibsga olinishi mumkin:

- erkin naqd pulni saqlash tartibini buzish;

- kassa operatsiyalari amalga oshirilishi kerak bo'lgan tartibni buzish.

Bunday sabablarga ko'ra va arizaning yo'qligi sababli jarima undirilishi sudga shikoyat qilinishi mumkin.

Soliq tekshiruvi paytida barcha kerakli hujjatlarni taqdim etish uchun bir kun ajratiladi. Ushbu kun davomida mablag'lar uchun barcha etishmayotgan arizalar ko'rib chiqilishi mumkin. Ular RKOga biriktirilishi kerak bo'ladi.

Kassa intizomini buzganlik uchun ma'muriy javobgarlikka tortish uchun da'vo muddati mavjud. San'atning 1-bandida. Ma'muriy javobgarlik to'g'risidagi kodeksning 4.5-bandida ko'rsatilgandek, bu ikki oyga teng, shuning uchun soliq tekshiruvi o'tkazilgunga qadar faqat oxirgi ikki oy uchun arizalarni rasmiylashtirish kerak.

Qoidalar va xususiyatlar

To'xtatilgan qoidalar mavjud bo'lib, ularga muvofiq hisobdor mablag'larni chiqarish tartibi amalga oshirilishi kerak:

- Mablag'larni chiqarish faqat mablag'larni tashkilot faoliyati bilan bog'liq bo'lgan maqsadlarga sarflash holatlarida amalga oshirilishi mumkin.

- Xodim va tashkilot o'rtasida mehnat yoki fuqarolik-huquqiy shartnoma tuzilishi kerak. Faqat shartnoma tuzilgandan so'ng, xodim hisobdor pulni olishi mumkin.

- Majburiy shart - bu korxona rahbari tomonidan pul mablag'larini berish to'g'risidagi arizani tasdiqlash. Agar mablag'lar xodimning kartasiga o'tkazilgan bo'lsa, unda tegishli hujjatlar ham taqdim etilishi kerak.

- Naqd pul hisob-kitobini ro'yxatdan o'tkazishda menejerga ham, boshqa xodimlarga ham mablag'larni o'tkazish kerak.

- Mablag'lar faqat xodimning qarzi bo'lmagan taqdirda beriladi. Pul mablag'larini olganingizdan so'ng, siz xarajatlar hisobotini va barcha kerakli hujjatlarni topshirishingiz kerak.

- Taqdim etilgan hujjatlar diqqat bilan tekshiriladi. Tekshiruvdan so'ng kompaniya rahbari berilgan summani to'lash kerak bo'lgan muddatni belgilashi kerak.

Ushbu qoidalar tashkilotning har bir xodimiga, shu jumladan direktorga ham tegishli.

Ushbu masala bilan shug'ullanadigan ko'plab mutaxassislar korxona rahbariga pul mablag'larini berishni qayta ishlashda muammolarga duch kelishmoqda.

Bunday holatlarda siz quyidagi xususiyatlarni hisobga olishingiz kerak:

- Rossiya Federatsiyasi Mehnat kodeksida ta'kidlanganidek, tashkilot direktori u bilan boshqa xodimlar bilan bir xil mehnat munosabatlariga ega, shuning uchun direktorga hisobdor mablag'larni berish jarayoni standart jarayondan farq qilmasligi kerak.

- Ikkinchi xususiyat shundaki, korxona direktori o'z arizasini o'zi tasdiqlashi kerak. Tashkilotda bir nechta direktorlar bo'lsa, arizani imzolash jarayoni ancha sodda: agar bitta direktorga mablag 'berilishi kerak bo'lsa, boshqa rahbar uning arizasini tasdiqlash huquqiga ega.

Bundan kelib chiqadiki, tashkilot rahbarlari hisobot bo'yicha pul mablag'larini olishda hech qanday imtiyozga ega emaslar: pul mablag'larini olishdan oldin, ular boshqa xodimlar kabi barcha tekshirish tartib-qoidalaridan o'tishlari kerak va ularga buyruq ham berilishi kerak. rahbariga hisobot ostida pul berish.

Qog'oz kerak bo'lmaganda

Ko'pgina forumlarda siz hisobot uchun tashkilotga pul berish uchun ariza talab etilmagan vaziyatlarning maslahatlari yoki misollarini topishingiz mumkin, masalan:

- Birinchi holat - xodim bank kartasiga o'tkazilgan mablag'larni qabul qilganda. Qonunchilik faqat naqd pul bilan ishlashni tartibga solganligi sababli, pul mablag'larini kartaga o'tkazishda ariza va farmoyishlar rasmiylashtirishning hojati yo'q.

- Agar xodimga sarflangan mablag'lar qoplangan bo'lsa.

- Kundalik nafaqaga qarab. Tashkilot xodimlarning sayohati uchun haq to'laydi. Yo‘l va turar joy to‘lovlarini kompaniya hisobvarag‘idan to‘lash mumkin, faqat kunlik to‘lovlar xodimga naqd pulda to‘lanishi mumkin. Ularni chiqarish uchun asos xodimni ish safariga yuborish to'g'risidagi buyruq bo'ladi.

Biz javobgar shaxslar kimligi, shuningdek, bizda ular bilan hisob-kitoblarni sintetik va analitik hisobga olish xususiyatlari haqida gaplashdik. Ushbu materialda biz hisobot bo'yicha mablag'larni berishni hujjatlashtirish tartibini va 2017 yilda ushbu tartibda sodir bo'lgan o'zgarishlarni eslaymiz.

Hisobot bo'yicha pul berish uchun asos

Hisobot bo'yicha mablag'larni berish uchun tashkilot quyidagi hujjatlardan biriga ega bo'lishi kerak (19.08.2017 dan kuchga kirgan o'zgartirishlar bilan):

- yuridik shaxsning ma'muriy hujjati;

- buxgalterning yozma bayonoti.

Eslatib o'tamiz, 19.08.2017 yilgacha hisobdor shaxsning yozma arizasi majburiy bo'lgan (CBR direktivasining 6.3-bandi 11.03.2014 yildagi 3210-U-sonli tahrirda, 19.08.2017 yilgacha amal qiladi). Endi naqd pul berishni qanday oqlashni tashkilotning o'zi hal qiladi. Ma'muriy hujjatni (masalan, buyruq) tuzing yoki shaxsdan hisobvaraqqa pul mablag'larini berish uchun arizani oling (biz uning namunasini quyida tasvirlab beramiz).

O'zboshimchalik bilan tuzilgan bunday arizada naqd pul miqdori va ular berilgan muddat haqida ma'lumot bo'lishi kerak. Ariza rahbari tomonidan imzolangan va sana ko'rsatilgan bo'lishi kerak. Shu kabi ma'lumotlar, shuningdek, F.I.O. hisobdor, ro'yxatga olish raqami ma'muriy hujjatda bo'lishi kerak (Markaziy bankning 2017 yil 06 sentyabrdagi 29-1-1-OE / 20642-son xati).

Agar tashkilot hisobot uchun mablag 'berish uchun arizadan foydalanishga qaror qilsa, siz uning namunasini ko'rishingiz mumkin.

Hisobot uchun pul berish uchun tashkilot buyruq tuzgan taqdirda, u quyidagicha berilishi mumkin:

Hisobga pul mablag'larini berish uchun buyurtma:

Aytgancha, buyurtmada bir vaqtning o'zida bir nechta buxgalterlar ko'rsatilishi mumkin (Rossiya Federatsiyasi Markaziy bankining 2017 yil 13 oktyabrdagi 29-1-1-OE / 24158-sonli xati). Ammo har bir pul chiqarilishi uchun hisobot uchun alohida naqd pul hisob-kitobi berilishi kerakligi sababli, berilgan summalar to'g'risidagi ma'lumotlar buyurtmada batafsil ko'rsatilgan. Aniqrog'i, hisobdor shaxslarning har biriga nisbatan quyidagilarni ko'rsatish kerak:

- TO'LIQ ISM;

- hisobot bo'yicha berilgan summa;

- pul mablag'lari chiqarilgan davr.

E'tibor bering, agar hisobot bo'yicha mablag'lar naqd pulsiz shaklda (masalan, xodimning ish haqi kartasiga o'tkazish yo'li bilan) berilgan bo'lsa, arizani yoki berish to'g'risidagi buyruqni majburiy bajarish talab qilinmaydi. Bunday holda, tashkilot pul mablag'larini berishni o'zi nazarda tutgan boshqa har qanday usulda (masalan, eslatma) asoslashi mumkin.

Naqd pul yechib olish faktini ro'yxatdan o'tkazish

Naqd pul xarajatlar kassa buyrug'i to'g'risidagi hisobotga nisbatan beriladi (Markaziy bankning 2014 yil 11 martdagi 3210-U-sonli Direktivining 6-bandi). Bunday holda, tashkilot Davlat statistika qo'mitasining 1998 yil 18 avgustdagi 88-son qarori bilan tasdiqlangan KO-2-son yagona shaklini qo'llashi shart (Moliya vazirligining PZ-10-sonli ma'lumotlari / 2012).

Oldindan hisobot olish

Naqd pulni qabul qilgan buxgalter 3 ish kuni ichida bosh buxgalterga yoki buxgalterga (ular yo'q bo'lganda boshqaruvchiga) tasdiqlovchi hujjatlar bilan avans hisobotini taqdim etishi shart (CBR 11.03.2014 yildagi 3210-U-sonli Direktivining 6.3-bandi). ):

- yoki naqd pul berilgan muddat tugagan kundan boshlab;

- yoki ishga borgan kundan boshlab.

Sayohat xarajatlari uchun pul olgan xodim xizmat safaridan qaytganidan keyin 3 ish kuni ichida avans hisobotini taqdim etadi (Hukumatning 2008 yil 13 oktyabrdagi 749-son qarori bilan tasdiqlangan Nizomning 26-bandi).

Hisobdor qarzdorlarga pul berish

2017 yilda ilgari olingan mablag'lar bo'yicha to'liq hisobot bermagan shaxslarga naqd pul berish munosabati bilan hisobotga pul mablag'larini berish tartibiga o'zgartirishlar kiritildi. Ilgari qarzdorlarga hisoblangan summalarda pul berish taqiqlangan edi. Endilikda bunday talab chiqarib tashlandi (Markaziy bankning 2017 yil 19 iyundagi 4416-U-son yo'riqnomasining 1.3-bandi). Bu shuni anglatadiki, agar hisobdor shaxs hali hisobot bermagan mablag'ga ega bo'lsa ham, unga yangi hisobot summalari berilishi mumkin.