Uno dei documenti importanti quando si emette denaro responsabile è l'ordine del capo. Un ordine correttamente redatto ti consentirà di proteggere l'azienda dalle pretese delle autorità fiscali. Nell'articolo, daremo un'occhiata più da vicino a come redigere un ordine per l'emissione di importi contabili nel 2018.

La procedura per l'emissione degli importi di rendicontazione

Come redigere un ordine per l'emissione di un importo per il report

La nuova versione delle Direttive della Banca di Russia non contiene informazioni sul tipo di documenti necessari per emettere un ordine per l'emissione di fondi responsabili. Le autorità fiscali spiegano che tale documento deve contenere un'ordinanza del capo.

Consideriamo come emettere un ordine al fine di evitare inutili controversie con le autorità fiscali.

Devi redigere un ordine in forma libera. Tuttavia, dovrebbe contenere informazioni chiaramente formulate e non "vaghe". Se le informazioni sono presentate in una forma imprecisa, l'organizzazione può essere ritenuta responsabile amministrativamente per l'errata conservazione dei documenti di cassa. La multa sarà di 50.000 rubli. Inoltre, a un dipendente può essere addebitata l'imposta sul reddito delle persone fisiche sui fondi contabili se gli ispettori fiscali di revisione contano il denaro emesso per il reddito del dipendente.

Importante! La formulazione "vaga" nell'ordine per l'emissione di importi contabili può portare a una multa di 50.000 rubli per aver violato le regole per la detenzione di contanti.

Un ordine per l'emissione di un importo per la presentazione deve contenere le seguenti informazioni:

- Data del documento e suo numero;

- Nome completo del dipendente a cui vengono emessi i fondi per la responsabilità;

- L'importo dei fondi da segnalare;

- Il periodo per il quale vengono emessi i fondi;

- Firma del gestore.

Separatamente, vale la pena considerare il rapporto sugli importi contabili trasferiti sulla carta del dipendente. Le istruzioni della Banca Centrale non si applicano a questo denaro, poiché non si applicano alle operazioni "contante". Tuttavia, ciò non significa che il termine per la presentazione di una relazione anticipata da parte di un dipendente possa essere incerto. Può differire dal periodo di tre giorni stabilito per il prelievo di contanti alla cassa ed essere, ad esempio, di 5 giorni lavorativi. Inoltre, questo periodo deve essere precisato nel regolamento sull'emissione di fondi responsabili e indicato anche nell'ordine per l'emissione di questo denaro.

Importante! I fondi nel conto possono essere trasferiti non solo sulla carta salariale del dipendente, ma anche sulla sua carta personale.

L'ordine può essere emesso anche contemporaneamente per più dipendenti, oltre che per più importi. Tuttavia, secondo le Direttive della Banca di Russia, per ogni emissione deve essere emesso un ordine. Ciò significa che emettendo denaro responsabile a più dipendenti in un giorno, è possibile redigere un ordine. Ma per ogni persona responsabile, sono indicati il nome completo, l'importo e la data e questo è registrato in una riga separata.

Quale dicitura non deve contenere un ordine

Come accennato in precedenza, è importante quando si emettono fondi responsabili emettere un ordine di emissione.

Consideriamo alcune formulazioni che possono causare dubbi tra le autorità ispettive e portare all'imposizione di una multa di 50.000 rubli all'organizzazione.

- “Ordino in futuro di estradare Katanova O.I. contanti per un importo non superiore a 35.000 rubli senza domande ";

- “Ordino l'estradizione di Katanova O.I. fondi senza domande fino a quando l'importo dell'anticipo raggiunge i 35.000 rubli "

La formulazione fornita a titolo di esempio non contiene informazioni precise sull'esborso specifico dei fondi. Inoltre, non indicano il periodo per il quale i fondi contabili vengono emessi al dipendente. Controllando tali documenti, le autorità fiscali hanno il diritto di considerare l'emissione di fondi come il reddito del dipendente, il che porterà a conseguenze inutili per l'azienda e il dipendente.

Quale dicitura deve contenere l'ordinanza?

Affinché l'emissione di fondi contabili non comporti la maturazione di sanzioni, l'ordine deve essere redatto correttamente. La formulazione potrebbe essere la seguente:

- "Ordino di dare al contabile Olga Ivanovna Katanova 35.000 rubli per 3 giorni lavorativi per l'acquisto di cancelleria";

- "Ordino di dare alla contabile Olga Ivanovna Katanova dalla cassa per le esigenze domestiche 35.000 (trentacinquemila) rubli 00 copechi per un periodo fino a ...".

Tali opzioni di formulazione contengono le informazioni necessarie, quindi non ci saranno reclami da parte delle autorità di controllo.

Ecco un esempio di ordine per l'emissione di importi contabili.

Poiché l'ordine può essere redatto contemporaneamente per l'emissione di fondi responsabili a più dipendenti, forniremo un ordine campione per l'emissione di denaro responsabile quando si inviano lavoratori in viaggio d'affari.

Ordinanza per l'emissione di importi rendicontabili all'amministratore

L'emissione di fondi dalla cassa in sottomissione si applica non solo ai dipendenti dell'organizzazione, ma anche al suo capo. In questo caso, è anche necessario emettere un ordine per emettere denaro. Dovrebbe indicare lo scopo dell'emissione, le dimensioni e il periodo durante il quale il gestore deve acquistare i beni necessari per l'organizzazione. Anche se l'organizzazione ha lasciato la scrittura delle domande dei dipendenti per l'emissione di fondi responsabili, il direttore non ha bisogno di scriverla. È sufficiente emettere un ordine in cui il manager sarà allo stesso tempo una persona responsabile.

Ordine sulle persone responsabili- di seguito è presentato un campione del 2018-2019 - è redatto, di regola, dal servizio di contabilità e approvato dal capo dell'impresa. Come redigere un tale ordine e cosa visualizzare in esso?

Come redigere un'ordinanza sulla nomina dei responsabili del campione 2018-2019

Ordine sulla nomina delle persone responsabili: un campione di tale documento viene sviluppato in ciascuna impresa. Questo ordine è un documento normativo locale che approva l'elenco dei dipendenti che hanno il diritto di ricevere fondi in anticipo per effettuare pagamenti mirati per le esigenze dell'azienda. Questo documento deve essere approvato dal capo della società.

Oltre all'elenco delle persone a cui viene emesso denaro sul conto, l'ordine sulle persone responsabili - un esempio della sua esecuzione sarà presentato di seguito - contiene informazioni sugli importi massimi di fondi emessi in anticipo per soddisfare le esigenze dell'impresa , nonché i periodi massimi di emissione dei fondi. Allo stesso tempo, le scadenze specificate per la fornitura di relazioni anticipate non dovrebbero superare quelle normative.

Maggiori informazioni sui rapporti nel nostro articolo. "Caratteristiche dei rapporti anticipati in contabilità" .

Tra le persone responsabili, possono essere indicati eventuali dipendenti dell'azienda, a cui per scopi ufficiali vengono dati fondi per le esigenze organizzative, rappresentative o economiche dell'impresa. Tra le responsabilità delle persone responsabili, è indicata non solo la spesa per lo scopo previsto, ma anche la presentazione tempestiva di una relazione scritta all'ufficio contabilità con documenti giustificativi allegati, nonché la restituzione dei fondi non utilizzati alla cassa.

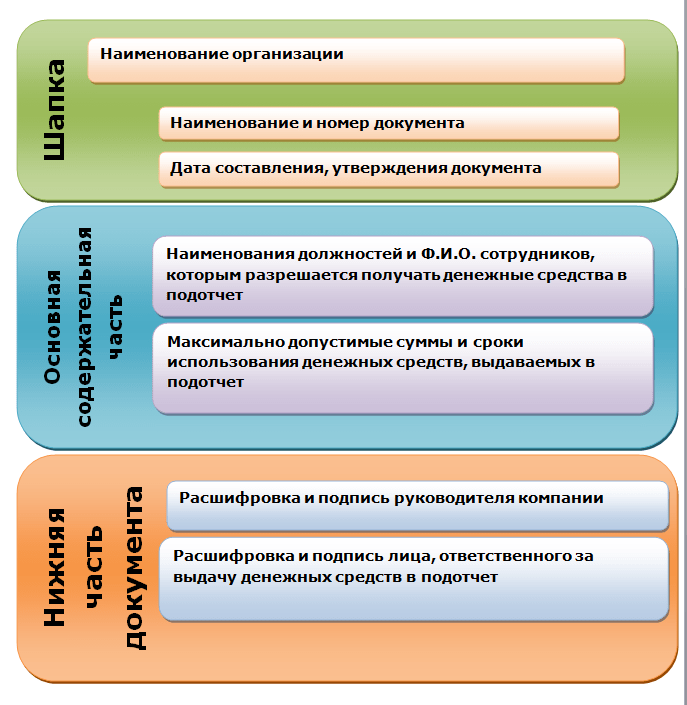

Un atto locale - un ordine sulle persone responsabili - deve contenere i seguenti dettagli:

- nell'intestazione - il nome dell'azienda;

- data (date) di redazione/approvazione del documento;

- un elenco delle persone con l'indicazione del nome, cognome e carica ricoperta, cui possono essere affidati fondi per la segnalazione;

- informazioni sugli importi massimi e la finalità dei fondi emessi per la segnalazione, nonché la tempistica della segnalazione (restituzione dei fondi non utilizzati);

- Nome completo e firma del capo;

- Nome completo e firma del funzionario responsabile dell'emissione di fondi contabili.

La posizione dei dettagli dovrebbe essere la seguente:

Sulla tempistica della presentazione

L'ordinanza sui responsabili del campione 2018-2019 deve contenere l'indicazione del termine entro il quale può essere emesso denaro sul conto. Il fatto è che in conformità con la clausola 6.3 delle istruzioni della Banca della Federazione Russa dell'11.03.2014 n. 3210-U, il periodo per il quale viene emesso denaro sul conto non è regolato da nulla, ad eccezione dell'ordine di il capo dell'impresa (emettendo l'ordine di cui sopra).

Tuttavia, esistono restrizioni normative sulla scadenza per la presentazione del rapporto, entro e non oltre tre giorni dalla fine del periodo per il quale sono stati emessi i fondi per il rapporto. Inoltre, secondo l'istruzione n. 3210-U, dal 19 agosto 2017, è in vigore la regola che i fondi possono essere nuovamente emessi sul conto, anche se la persona responsabile non ha segnalato l'importo precedente emesso in anticipo.

Leggi altre innovazioni negli accordi con le persone responsabili.

Dove scaricare un ordine campione sulle persone responsabili applicato nel 2018-2019

A causa del fatto che l'ordine deve contenere molte informazioni che svolgeranno un ruolo importante nella contabilità dei fondi nella cassa e negli accordi con le persone responsabili, è necessario redigere questo documento nel modo più corretto possibile. La forma di tale ordine non è unificata e non è stata approvata da alcuna agenzia governativa.

Leggi l'esecuzione delle transazioni in contanti nel nostro articolo "Sfumature di registrazione documentale di operazioni in contanti" .

Pertanto, avendo davanti agli occhi un campione completo di questo atto locale, sarà più facile per i contabili sviluppare il proprio documento. È possibile scaricare l'ordine del campione completato sulle persone responsabili sul nostro sito web.

Risultati

Ogni impresa (IP) deve assolutamente approvare un ordine sulle persone responsabili al fine di poter stanziare fondi ai propri dipendenti nell'ambito della relazione per effettuare acquisti per le esigenze dell'impresa. Nell'ordine specificato, oltre all'elenco dei responsabili, devono essere visualizzate le informazioni sulla scadenza per l'emissione dei fondi e il loro importo massimo.

Una tale transazione in contanti, come la ricezione di fondi da parte di persone responsabili, è spesso associata a una violazione della disciplina finanziaria nell'azienda. Per prevenire una situazione del genere, è necessario regolamentare chiaramente la procedura per l'emissione di denaro sul conto. Ti diremo quali documenti sono necessari per questo e daremo un ordine campione per l'emissione di importi contabili (2017).

Esempio di nuovi ordini di segnalazione

Tutte le organizzazioni, ai sensi della Parte 1 dell'art. 19 ФЗ del 06.12.2011 n. 402-ФЗ "Sulla contabilità", sono obbligati a organizzare il controllo interno sull'attuazione delle transazioni commerciali. Questo vale pienamente per l'emissione di fondi ai cosiddetti contabili. L'azienda dovrebbe avere una chiara comprensione di chi, su quale base, per quanto tempo emettere denaro, quando i dipendenti dovrebbero segnalare. L'ordine di esempio per gli importi contabili proposto nell'articolo ti aiuterà a stabilire o rafforzare la disciplina finanziaria nel lavorare con i contabili (verranno fornite 2 versioni del documento).

Ordinanza generale sulla nomina delle persone responsabili

Si noti che dal 19 agosto 2018 i dipendenti possono ricevere denaro non solo sulla base di una domanda, ma anche sulla base di un documento amministrativo dell'organizzazione (clausola 6.3 della Direttiva della Banca centrale della Federazione Russa dell'11 marzo , 2014 n. 3210-U).

Se una società emette denaro di volta in volta agli stessi dipendenti, queste operazioni dovrebbero essere semplificate stabilendo un elenco di persone che hanno diritto a ricevere fondi su base continuativa. È possibile impostare limiti sull'importo e sulla tempistica degli anticipi. Per non emettere un ordine separato sulla tempistica del report sugli importi contabili, puoi anche visualizzare questo punto importante in un unico documento.

Esempio di ordine sulle persone responsabili, 2018

I vantaggi di questo metodo di regolamentazione della disciplina del contante sono evidenti:

- il reparto contabilità è "consapevole" di chi e quanto denaro può essere dato;

- i dipendenti pianificano in anticipo le proprie spese;

- i dipendenti (a differenza di un commercialista, che non sempre sono a conoscenza dei tempi della relazione anticipata) sono a conoscenza della tempistica della relazione anticipata sotto firma;

- il flusso di lavoro è ottimizzato: non è necessario scrivere un'applicazione per ogni avanzamento.

Se la tua azienda emette denaro dal registratore di cassa sporadicamente o devi emettere fondi a un dipendente che non è elencato nel documento generale, allora un ordine per l'emissione di importi per un caso una tantum è più adatto a te.

Esempio di ordine per un'erogazione di fondi una tantum dalla cassa

Ricordiamo che per una ricevuta di denaro una tantum da parte di un dipendente, è adatta anche la dichiarazione di un dipendente, come lo era prima del 19 agosto 2018. Ma l'esempio che abbiamo dato ti permetterà di regolamentare più dettagliatamente il termine per la presentazione di una relazione anticipata, di nominare un responsabile (commercialista) che controllerà la rendicontazione degli anticipi emessi. E il fatto stesso di emettere un ordine dalla direzione e familiarizzare con esso creerà un maggiore senso di responsabilità nel dipendente rispetto alla sua dichiarazione.

Elaboriamo un ordine sulle persone responsabili - campione 2017-2018

Invia alla posta

Ordine sulle persone responsabili - di seguito viene presentato un campione del 2017-2018 - è redatto, di regola, dal servizio di contabilità e approvato dal capo dell'impresa. Come redigere un tale ordine e cosa visualizzare in esso?

Come redigere un'ordinanza sulla nomina dei responsabili del campione 2017-2018

Ordine sulla nomina delle persone responsabili: un campione di tale documento viene sviluppato in ciascuna impresa. Questo ordine è un documento normativo locale che approva l'elenco dei dipendenti che hanno il diritto di ricevere fondi in anticipo per effettuare pagamenti mirati per le esigenze dell'azienda. Questo documento deve essere approvato dal capo della società.

Oltre all'elenco delle persone a cui viene emesso denaro sul conto, l'ordine sulle persone responsabili - un esempio della sua esecuzione sarà presentato di seguito - contiene informazioni sugli importi massimi di fondi emessi in anticipo per soddisfare le esigenze dell'impresa , nonché i periodi massimi di emissione dei fondi. Allo stesso tempo, le scadenze specificate per la fornitura di relazioni anticipate non dovrebbero superare quelle normative.

Tra le persone responsabili, possono essere indicati eventuali dipendenti dell'azienda, a cui per scopi ufficiali vengono dati fondi per le esigenze organizzative, rappresentative o economiche dell'impresa. Tra le responsabilità delle persone responsabili, è indicata non solo la spesa per lo scopo previsto, ma anche la presentazione tempestiva di una relazione scritta all'ufficio contabilità con documenti giustificativi allegati, nonché la restituzione dei fondi non utilizzati alla cassa.

Un atto locale - un ordine sulle persone responsabili - deve contenere i seguenti dettagli:

- nell'intestazione - il nome dell'azienda;

- data (date) di redazione/approvazione del documento;

- un elenco delle persone con l'indicazione del nome, cognome e carica ricoperta, cui possono essere affidati fondi per la segnalazione;

- informazioni sugli importi massimi e la finalità dei fondi emessi per la segnalazione, nonché la tempistica della segnalazione (restituzione dei fondi non utilizzati);

- Nome completo e firma del capo;

- Nome completo e firma del funzionario responsabile dell'emissione di fondi contabili.

La posizione dei dettagli dovrebbe essere la seguente:

Sulla tempistica della presentazione

L'ordinanza sui responsabili del campione 2017-2018 deve contenere l'indicazione del termine entro il quale può essere emesso denaro sul conto. Il fatto è che in conformità con la clausola 6.3 delle istruzioni della Banca della Federazione Russa dell'11.03.2014 n. 3210-U, il periodo per il quale viene emesso denaro sul conto non è regolato da nulla, ad eccezione dell'ordine di il capo dell'impresa (emettendo l'ordine di cui sopra).

Tuttavia, esistono restrizioni normative sulla scadenza per la presentazione del rapporto, entro e non oltre tre giorni dalla fine del periodo per il quale sono stati emessi i fondi per il rapporto. Inoltre, secondo l'istruzione n. 3210-U, dal 19 agosto 2017, è in vigore la regola che i fondi possono essere nuovamente emessi sul conto, anche se la persona responsabile non ha segnalato l'importo precedente emesso in anticipo.

Leggi altre innovazioni nel 2017 negli accordi con le persone responsabili qui.

Dove scaricare un ordine campione sulle persone responsabili applicato nel 2017-2018

A causa del fatto che l'ordine deve contenere molte informazioni che svolgeranno un ruolo importante nella contabilità dei fondi nella cassa e negli accordi con le persone responsabili, è necessario redigere questo documento nel modo più corretto possibile. La forma di tale ordine non è unificata e non è stata approvata da alcuna agenzia governativa.

Pertanto, avendo davanti agli occhi un campione completo di questo atto locale, sarà più facile per i contabili sviluppare il proprio documento. È possibile scaricare l'ordine del campione completato sulle persone responsabili sul nostro sito web.

Ogni impresa (IP) deve assolutamente approvare un ordine sulle persone responsabili al fine di poter stanziare fondi ai propri dipendenti nell'ambito della relazione per effettuare acquisti per le esigenze dell'impresa. Nell'ordine specificato, oltre all'elenco dei responsabili, devono essere visualizzate le informazioni sulla scadenza per l'emissione dei fondi e il loro importo massimo.

Sii il primo a conoscere importanti cambiamenti fiscali

Hai domande? Ottieni risposte rapide sul nostro forum!

Invia alla posta

Scadenze per la presentazione della relazione anticipata da parte del responsabile sono tassativamente previste dalla legge e vincolate all'ultimo giorno del periodo di tempo per il quale il denaro viene emesso in acconto. Una relazione correttamente redatta, verificata e approvata funge da base per l'accettazione delle spese sostenute dal contabile e per la formazione delle scritture contabili. Cosa e come dovrebbe controllare un contabile per evitare errori nella contabilità, imparerai da questo articolo.

Scadenze per la presentazione di una relazione anticipata all'ufficio contabilità da parte della persona responsabile

Per i fondi ricevuti per le spese necessarie per le attività economiche dell'impresa o del singolo imprenditore, il dipendente - la persona responsabile deve riferire ai sensi della clausola 6.3. istruzioni "Sulla procedura per lo svolgimento delle transazioni in contanti. "Dato 11.03.2014 n. 3210-U entro 3 giorni lavorativi:

- dopo la fine del periodo per il quale sono stati ricevuti i fondi;

- dopo essere andato a lavorare, se il termine è scaduto durante il periodo della sua assenza valida - malattia, ferie, ecc.

Inoltre, ai sensi dell'articolo 26 del decreto "Sulla specificità dell'invio di dipendenti in viaggio d'affari" del 13 ottobre 2008 n. 749, è necessario presentarsi all'ufficio contabilità entro 3 giorni dall'arrivo da un viaggio d'affari.

Il periodo per il quale il contabile riceve la somma di denaro di cui ha bisogno è indicato da lui nella sua domanda indirizzata al gestore.

Con la sua firma sulla domanda, il datore di lavoro approva l'importo contabile e la scadenza per la relazione anticipata.

IMPORTANTE! Nella domanda, è consigliabile che il dipendente indichi lo scopo per il quale è necessario il denaro. Quindi sarà più facile per il manager determinare la scadenza e il contabile - effettuare la registrazione appropriata.

Affinché il dipendente nella sua domanda indichi ragionevolmente il periodo per il quale avrà bisogno di fondi, si consiglia di sviluppare un documento interno, che determinerà il lasso di tempo per le esigenze tipiche dell'azienda. Dal 19/08/2017 il denaro in acconto può essere emesso non solo sulla base della domanda del dipendente, ma anche in base al documento amministrativo (ordinanza) del datore di lavoro. Tale documento deve inoltre indicare l'importo e il periodo per il quale viene rilasciato al dipendente.

Leggi la possibilità di emettere denaro a una persona responsabile prima di inviare una relazione sul precedente pagamento anticipato nella pubblicazione "Nuove regole per lavorare con i contabili".

Controllo delle segnalazioni anticipate delle persone responsabili

Per contabilizzare i fondi ricevuti e spesi, il contabile deve redigere un rapporto anticipato e allegare ad esso documenti che serviranno come base per l'accettazione delle spese spese: assegni, SRF, fatture, biglietti di viaggio, ricevute (per pagamenti con carta di credito), ecc. .d.

Se l'anticipo è stato emesso mediante trasferimento sullo stipendio del dipendente o sulla carta responsabile, nell'ordine di pagamento è necessario indicare che il denaro trasferito è responsabile. Per ricevere importi contabili su una carta bancaria, si consiglia a un dipendente di scrivere una domanda che richieda l'emissione di denaro per un certo tempo e che indichi i dettagli della carta - questo è affermato nella lettera del Ministero delle finanze della Russia "Sulla legalità di trasferimento. "Dato 25.08.2014 n. 03-11-11 / 42288. Nella stessa lettera, i funzionari segnalano che è consigliabile sviluppare e consolidare la procedura per emettere un pagamento anticipato per le imprese in modo non in contanti e redigere una relazione anticipata e sancita dalla politica contabile dell'impresa.

Il modulo per il rapporto anticipato può essere il modulo AO-1, approvato dal Goskomstat della Russia del 01.08.2001 n. 55. Non è obbligatorio, quindi è consentito sviluppare un proprio modulo per il rapporto per l'anticipo ricevuto , tenendo conto delle specificità dell'impresa e osservando tutti i requisiti per la compilazione dei dettagli necessari ai sensi del p.2 della legge "Contabilità" del 06.12.2011 n. 402-FZ.

Per un modulo di rapporto anticipato e un esempio di come compilarlo, vedere qui.

Nella forma del rapporto, dovrebbe esserci spazio per la compilazione da parte del dipendente e del contabile. Il documento ha fronte e retro. Innanzitutto, il dipendente compila la parte a lui destinata sul lato anteriore, in cui indica le informazioni su se stesso, lo scopo dell'anticipo ricevuto. Quindi, sul retro, elenca tutti i documenti giustificativi con l'indicazione dei loro nomi, numeri, date, importi (per ciascuno separatamente). Il totale viene calcolato e indicato. I documenti sono allegati alla relazione. Per comodità, possono essere numerati secondo il numero di serie assegnato nel rapporto di anticipo.

Il dipendente consegna il modulo compilato con gli originali delle spese allegati al contabile, che verifica il documento ricevuto:

- secondo il modulo - la correttezza della compilazione di tutte le righe necessarie, la presenza dei documenti indicati, la completezza della loro registrazione, il corretto trasferimento dei dati dagli originali al verbale, la corrispondenza degli importi, la presenza delle firme ;

- per contenuto - la destinazione delle spese sostenute, l'attendibilità dei documenti, la rispondenza delle date indicate al momento per il quale è stato rilasciato l'anticipo;

- mediante calcolo aritmetico - viene controllato l'importo totale nel report, che dovrebbe essere rimborsato in questo sottoreport.

IMPORTANTE! Dopo aver ricevuto la relazione anticipata dal contabile, il contabile deve rilasciargli una ricevuta attestante l'accettazione della relazione con i documenti allegati per la verifica.

La relazione, verificata e firmata dal contabile e dal capo contabile, viene sottoposta all'approvazione del dirigente o di una persona autorizzata. Con la sua firma, l'amministratore si impegna a ritenere giustificate le spese sostenute.

Il termine per la presentazione della relazione di anticipo all'ufficio contabilità per la verifica e l'approvazione della relazione per l'anticipo per le esigenze dell'attività economica è fissato dal responsabile a sua discrezione. Si raccomanda di consolidarli nella politica contabile. Sulla base della relazione approvata dall'ufficio contabilità, gli importi contabili sono cancellati secondo le modalità previste dalla legge.

Dichiarazione anticipata della persona segnalante approvata: transazione

Se, secondo il rapporto di anticipo, è stato speso più dell'anticipo ricevuto, al dipendente viene emesso uno sconfinamento. Se non è stato speso tutto il denaro responsabile, il resto deve essere restituito alla cassa dell'impresa (il contabile scriverà un ordine di ricevuta per esso, il retro viene restituito al contabile).

Un dipendente può anche spendere denaro personale per acquistare qualcosa di necessario per l'azienda, ad esempio carburante e lubrificanti per un'auto aziendale. In questo caso, viene prima inviato il rapporto e quindi i fondi vengono rimborsati. Tale azione deve essere consentita anche da un documento normativo interno.

Se la persona responsabile non rientra nel termine per la presentazione della relazione anticipata stabilita presso l'impresa e non restituisce il saldo degli importi contabili, il datore di lavoro ha il diritto di rimborsare il debito dal suo stipendio (articolo 137 del Codice del lavoro la Federazione Russa).

Al momento della verifica del rapporto di anticipo, il denaro emesso si riflette nel Dt 71 "Accordi con le persone responsabili". Dopo la sua approvazione da parte del responsabile, il ragioniere deve effettuare le registrazioni sul CT 71 in corrispondenza delle fatture delle spese sostenute:

Come dovrebbe essere un ordine per le persone responsabili?

Buona giornata!

ORDINE N. 1

Mosca 01.04.2013

Sulla nomina delle persone responsabili

- regista A.V. Ivanov

- spese di viaggio;

- spese di rappresentanza;

- le spese delle famiglie;

- acquisto di combustibili e lubrificanti;

- altre spese.

Direttore A.V. Ivanov

LLC "Corna e zoccoli"

Onestamente, è meglio scrivere sui contabili nella politica contabile, come appendice per approvare l'elenco delle persone responsabili. Ma se vuoi un ordine, ti offro un campione:

ORDINE N. 1

Mosca 01.04.2013

Sulla nomina delle persone responsabili

1. Nominare i seguenti dipendenti come persone responsabili:

- regista A.V. Ivanov

- Direttore finanziario Sidorov A.N.

2. Fissare il termine per la presentazione delle relazioni sugli anticipi erogati a 3 giorni di calendario.

3. Emettere contanti registrati per:

- spese di viaggio;

- spese di rappresentanza;

- le spese delle famiglie;

- acquisto di combustibili e lubrificanti;

- altre spese.

4. Imposta un limite per l'emissione di fondi nel sottoconto per un importo fino a 100.000 rubli.

5. Stabilire il tasso di rimborso delle spese di viaggio per viaggi d'affari a breve termine attraverso il territorio della Russia 700 rubli.

Direttore A.V. Ivanov

LLC "Corna e zoccoli"

Ha senso emettere tali ordini (nel rispetto dei requisiti della legislazione sulla procedura per l'emissione di responsabilità) nelle imprese al fine di disciplinare i responsabili subordinati, ma non nel caso di un amministratore responsabile.

Citazione di Mariel: Buon pomeriggio!

Onestamente, è meglio scrivere sui contabili nella politica contabile, come appendice per approvare l'elenco delle persone responsabili. Ma se vuoi un ordine, ti offro un campione:

ORDINE N. 1

Mosca 01.04.2013

Sulla nomina delle persone responsabili

1. Nominare i seguenti dipendenti come persone responsabili:

- regista A.V. Ivanov

- Direttore finanziario Sidorov A.N.

2. Fissare il termine per la presentazione delle relazioni sugli anticipi erogati a 3 giorni di calendario.

3. Emettere contanti registrati per:

- spese di viaggio;

- spese di rappresentanza;

- le spese delle famiglie;

- acquisto di combustibili e lubrificanti;

- altre spese.

4. Imposta un limite per l'emissione di fondi nel sottoconto per un importo fino a 100.000 rubli.

5. Stabilire il tasso di rimborso delle spese di viaggio per viaggi d'affari a breve termine attraverso il territorio della Russia 700 rubli.

Direttore A.V. Ivanov

LLC "Corna e zoccoli"

Citazione di Mariel: Buon pomeriggio!

Onestamente, è meglio scrivere sui contabili nella politica contabile, come appendice per approvare l'elenco delle persone responsabili. Ma se vuoi un ordine, ti offro un campione:

ORDINE N. 1

Mosca 01.04.2013

Sulla nomina delle persone responsabili

1. Nominare i seguenti dipendenti come persone responsabili:

- regista A.V. Ivanov

- Direttore finanziario Sidorov A.N.

2. Fissare il termine per la presentazione delle relazioni sugli anticipi erogati a 3 giorni di calendario.

3. Emettere contanti registrati per:

- spese di viaggio;

- spese di rappresentanza;

- le spese delle famiglie;

- acquisto di combustibili e lubrificanti;

- altre spese.

4. Imposta un limite per l'emissione di fondi nel sottoconto per un importo fino a 100.000 rubli.

5. Stabilire il tasso di rimborso delle spese di viaggio per viaggi d'affari a breve termine attraverso il territorio della Russia 700 rubli.

Direttore A.V. Ivanov

LLC "Corna e zoccoli"

Cioè, si scopre che sulla dichiarazione del responsabile della persona-direttore (è anche il capo contabile), può scrivere una risoluzione dello stesso direttore che il denaro è stato emesso, diciamo, per un anno e riferire tre giorni dopo la fine dell'anno. È teoricamente possibile?

www.buhonline.ru

Preparazione di un ordine per l'emissione di importi contabili

Accordi con commercialisti

Gli importi contabili comprendono non solo gli anticipi per le spese di viaggio, ma anche l'emissione di denaro per l'acquisto di cancelleria e articoli per la casa, immobilizzazioni, combustibili e lubrificanti, cibo e altre spese per le esigenze dell'ente.

Solo i dipendenti con i quali sono stati firmati contratti di lavoro possono ricevere fondi contabili. Non sarà considerato un errore emettere fondi a un dipendente che lavora con un contratto di diritto civile, ad esempio, per l'acquisto di materiali da costruzione. Nelle piccole organizzazioni, è consentito emettere un ordine in cui sono prescritti funzionari e nomi specifici per i quali è consentito fornire denaro per un rapporto anticipato. Di seguito è riportato un esempio di ordine per la nomina dei segnalanti 2018.

Un'istituzione di bilancio dovrebbe fissare un limite agli accordi con le persone responsabili e un periodo massimo per il quale viene emesso denaro. La legislazione non indica limiti di tempo e importo, pertanto l'organizzazione determina autonomamente il tasso di fondi emessi per la relazione anticipata e i termini.

Il termine per la presentazione della relazione anticipata è non oltre tre giorni lavorativi, previsto dall'articolo 6.3 delle Istruzioni n. 3210-U. L'istituzione non ha il diritto di approvare un periodo più lungo. E se l'organizzazione non ha un ordine sui tempi di rendicontazione degli importi contabili, i dipendenti sono tenuti a riferire il giorno della fine del periodo di rendicontazione (il periodo per il quale è stato emesso il denaro) o il primo lavoro giorno (al ritorno da un viaggio di lavoro).

È possibile fare a meno dell'ordine della testa?

Le modifiche all'ordinanza della Banca di Russia n. 3210-U dell'11 marzo 2014 hanno annullato la richiesta obbligatoria di un dipendente di ricevere e ordini dal capo di emettere fondi. Ora è possibile emettere denaro sulla base solo dell'ordine del capo o della dichiarazione del dipendente con la risoluzione del direttore.

In pratica, la maggior parte degli addetti alla contabilità e alle risorse umane continua a richiedere entrambi i documenti. Come mai? Un ordine non è sufficiente per un revisore, poiché non esiste un calcolo dell'importo e una giustificazione ai fini del subreport. Il verificatore richiederà sicuramente la giustificazione delle spese sostenute. E viceversa, una dichiarazione con una delibera del direttore, ma senza un ordine ufficiale, molti sindaci riconoscono come insufficiente.

Per escludere problemi con le autorità di controllo, le autorità fiscali raccomandano di mantenere la vecchia procedura di rilascio dell'emissione: redigere sia una dichiarazione che un'ingiunzione.

Regole per la redazione di un documento

Non esiste una forma uniforme, ma tieni presente le seguenti regole:

- Crea un documento su carta intestata dell'azienda in un'unica copia. Se non esiste tale modulo, nell'intestazione del documento, riflettere il nome dell'istituzione statale (completo), il numero, la data e il nome dell'ordine.

- Un campione di un nuovo ordine per la presentazione dovrebbe essere registrato nel registro degli ordini nel modo consueto.

- Quando si forma un nuovo ordine, osservare rigorosamente l'ordine cronologico, altrimenti gli ispettori sospetteranno la falsificazione.

- Solo il capo dell'organizzazione o il suo vice o la persona che funge da capo ha il diritto di approvare il documento.

- Assicurati di indicare i seguenti dettagli nel documento:

- Persona segnalante: cognome, nome e patronimico (se presente), posizione.

- Importo sottosegnalazione: indicare l'importo in parole e cifre, in rubli e copechi.

- Scopo: annotare lo scopo specifico del denaro assegnato.

- Termine di invio: indicare il termine (giorno, mese, anno) fino al quale è stato emesso il denaro.

Non dimenticare di nominare una persona responsabile, ad esempio un capo contabile. Se l'organizzazione non ha contabilità, il controllo sul rispetto di questo ordine dovrebbe essere affidato al capo.

Indirizzo telefonico di custodia e tutela del Khimki In occasione del decimo anniversario della Giornata della famiglia, dell'amore e della fedeltà nel 2017, la Fondazione per le iniziative sociali e culturali con la partecipazione del Ministero della Cultura della Federazione Russa, il Dipartimento della Cultura di la città di Mosca e [...]

L'emissione di fondi responsabili a un'organizzazione è un problema per molte aziende a causa della natura sfumata del processo. Molti professionisti dei fondi responsabili non sono stati in grado di concordare se fosse necessaria o meno una domanda di esborso. Tuttavia, dal 2019, questo documento è stato incluso nell'elenco dei documenti che ogni organizzazione deve avere su base obbligatoria.

I rapporti anticipati svolgono un ruolo importante nelle transazioni in contanti. Scartoffie errate possono causare conseguenze negative sotto forma di sanzioni e ulteriore imposta sul reddito delle persone fisiche. Per ridurre la probabilità di problemi, è necessario seguire tutte le regole stabilite dalla legge.

Nel 2019 sono entrate in vigore nuove regole, in base alle quali avverrà l'emissione di fondi contabili. Mentre in precedenza solo il personale a tempo pieno poteva ricevere fondi, ora anche i freelance possono ricevere denaro.

Al fine di ridurre il tempo impiegato per l'elaborazione di una domanda per l'emissione di denaro responsabile a un'organizzazione, gli specialisti possono creare il proprio o trovare un modulo di domanda su Internet. Se necessario, non resta che stamparlo e inserirvi tutte le informazioni necessarie.

Posizione nella legge

Nella clausola 4.4 del regolamento n. 373-P si dice che quando si emettono fondi contabili ai dipendenti, deve essere emesso un (RCO). La base per la sua registrazione è l'applicazione del dipendente che ha bisogno di ricevere fondi.

Tale dichiarazione è redatta in qualsiasi forma. Deve contenere la data della sua preparazione e la firma del capo dell'impresa. Inoltre, la domanda deve includere informazioni sull'importo dei fondi e il periodo per il quale verranno emessi questi fondi. Il denaro viene emesso ai dipendenti per le spese relative alle attività dell'organizzazione.

Entro tre giorni dalla fine del periodo per il quale è stato emesso il denaro, la persona responsabile deve presentare una relazione anticipata. La durata della verifica del rapporto anticipato è fissata dal responsabile dell'organizzazione. È svolto dai dipendenti del dipartimento di contabilità, ma in loro assenza questa responsabilità è assegnata al capo dell'organizzazione.

I fondi contabili vengono emessi nei casi in cui la persona responsabile ha pagato tutti i debiti precedenti sui contanti ricevuti dall'organizzazione.

L'elenco dei dipendenti che possono ricevere fondi responsabili non è stabilito dalla legge ed è determinato da un ordine per l'impresa.

Questo ordine deve contenere i seguenti dati:

- il periodo per il quale i fondi possono essere emessi;

- la loro dimensione massima;

- l'ordine in cui devono essere presentate le relazioni anticipate.

Come indicato nella legislazione, se l'impresa non ha questo ordine, la data per la loro emissione sarà considerata non fissata e tutti i calcoli devono essere eseguiti durante la giornata lavorativa.

Il direttore dell'organizzazione è sia il capo dell'organizzazione che il suo dipendente. Ne consegue che ha anche il diritto di ricevere fondi responsabili. A causa del fatto che in tali casi la volontà della persona responsabile e del capo dell'organizzazione coincide sempre (poiché si tratta della stessa persona), molti esperti ritengono che non sia richiesta l'iscrizione del direttore dell'impresa nella domanda.

Un punto importante è che un prerequisito è la firma del capo dell'impresa al registratore di cassa. Procedendo da ciò, ne consegue che quando si emettono fondi responsabili, il capo dell'organizzazione dovrà comunque emettere un ordine per l'emissione di denaro sotto il rapporto del capo, che deve contenere la propria firma.

Punti generali dell'ordine di emettere denaro sotto il rapporto del capo

L'emissione di fondi responsabili al capo dell'organizzazione è talvolta consentita sulla base di un ordine che conterrà tutte le informazioni necessarie e sarà indirizzato al cassiere. Tuttavia, questo è contrario alla legge e se le autorità fiscali si rivolgono alla società con un audit, possono assicurare l'organizzazione alla giustizia.

I fondi possono essere emessi per scopi specifici, regolati dalle istruzioni della Banca Centrale della Federazione Russa:

- acquistare gli articoli necessari;

- pagamento delle spese spese per viaggi di lavoro;

- accordi contrattuali.

Esiste anche un certo algoritmo per emettere denaro a un'impresa per un rapporto:

- Prima di accettare una domanda da parte di un dipendente per l'emissione di fondi, è necessario scoprire se tutti i suoi precedenti debiti simili sono stati rimborsati.

- Se non c'è debito, il dipendente deve redigere una domanda per l'emissione di denaro. Se il dipendente ha un debito, non può ricevere nuovi fondi finché non lo paga.

- Il passo successivo è la firma del documento da parte del capo dell'organizzazione, dopo di che il contabile deve essere rilasciato e firmato dal dipartimento di gestione della liquidità.

- Successivamente, il dipendente deve presentare domanda con il passaporto e il registratore di cassa alla cassa dell'impresa e gli verranno dati i fondi. Il registratore di cassa deve essere firmato sia dal cassiere che dal destinatario.

- L'ultimo passaggio consiste nell'inserire questa transazione nel libro cassa.

Dopo aver ricevuto i fondi, al termine del termine per la fornitura di fondi, il dipendente deve fornire una relazione anticipata. Devi consegnarlo all'ufficio contabilità. Gli impiegati della contabilità controllano dove dovrebbero essere utilizzati i fondi con l'aiuto di documenti giustificativi (assegni, ecc.).

Condizioni che si applicano ai documenti giustificativi, ovvero controlli:

- il nome dell'acquisto ei dati dell'azienda devono essere ben stampati sugli scontrini di cassa;

- il prodotto deve essere acquistato durante l'orario lavorativo;

- la ricevuta deve avere sia un sigillo che un numero.

Viene inoltre verificata la correttezza del rapporto. Se non ci sono carenze, il capo dell'impresa dovrà firmare un documento, dopodiché i fondi verranno cancellati.

Se non è stato speso l'intero importo emesso, il resto viene restituito alla cassa dell'organizzazione. Per fare ciò, è necessario emettere. Se il dipendente non disponeva di fondi sufficienti per raggiungere l'obiettivo prefissato, l'intero importo della spesa eccessiva dovrebbe essere inviato al dipendente sul conto specificato nella relazione anticipata. Tale operazione deve essere formalizzata anche dal registratore di cassa.

Il Codice del lavoro della Federazione Russa afferma che se il dipendente non ha restituito i fondi responsabili alla cassa, l'organizzazione ha il diritto di detrarre tale importo dal suo stipendio. Ma questo deve essere dato il consenso scritto del dipendente. Se il dipendente non è d'accordo alla riscossione, verrà effettuata sulla base di una decisione del tribunale, ma la riscossione non può superare il 20% dello stipendio del dipendente.

Come dimostra la pratica, l'emissione di importi contabili presenta altre sfumature, ad esempio:

- se un dipendente ha bisogno di ricevere fondi, ma il manager non è sul posto di lavoro, l'operazione di emissione di fondi può essere redatta da un contabile o direttore finanziario sulla base di una procura;

- molti manager vogliono ricevere fondi senza una domanda, il che è una grave violazione, perché i fondi devono essere emessi sulla base della domanda di un dipendente, indipendentemente dalla sua posizione;

- un importo che supera il limite di 100.000 rubli viene emesso solo in caso di regolamento in contanti con altre società.

Informazioni aggiuntive

Le modifiche sono ok

L'elenco delle modifiche apportate nel 2019 alla procedura per l'emissione degli importi di rendicontazione:

- Il denaro può essere emesso al personale che lavora non solo in base a un contratto di lavoro, ma anche in base al diritto civile.

- La dichiarazione del dipendente è l'unica base per l'esborso dei fondi. In precedenza, il capo dell'organizzazione doveva scrivere di propria mano l'importo dei fondi e la data per la loro emissione, ma ora non è più necessario e la domanda può essere redatta in formato elettronico.

- L'erogazione dei fondi è possibile solo se non vi sono debiti per gli importi precedenti.

- Ora è possibile trasferire fondi responsabili dal conto dell'organizzazione alla carta del dipendente.

- Tutte le transazioni con fondi contabili devono essere registrate nella tassa e.

- La relazione anticipata deve essere presentata in tempo. Il mancato rispetto delle scadenze può comportare l'accumulo di ulteriori imposte sul reddito delle persone fisiche.

- Quando si redige un rapporto anticipato, viene utilizzato il modulo AO-1.

Come evitare multe e responsabilità

Non è prevista alcuna multa per violazione della disciplina del contante, ma durante le verifiche fiscali un'organizzazione può essere arrestata per i seguenti motivi:

- violazione dell'ordine in base al quale deve essere conservato il denaro contante gratuito;

- violazione dell'ordine in base al quale devono essere condotte le transazioni in contanti.

La riscossione di una sanzione per tali motivi e per mancanza di domanda può essere impugnata in tribunale.

In una verifica fiscale, viene concesso un giorno per la fornitura di tutti i documenti necessari. Per questo giorno, tutte le domande mancanti per la ricezione di fondi possono essere elaborate. Dovranno essere allegati all'RSC.

Esiste un termine di prescrizione legale per l'irrogazione della responsabilità amministrativa per violazione della disciplina del contante. Al comma 1 dell'art. 4.5 del Codice amministrativo indica che è pari a due mesi, pertanto, le domande devono essere presentate solo negli ultimi due mesi prima della verifica fiscale.

Regole e caratteristiche

Esistono regole bloccate in base alle quali dovrebbe essere eseguita la procedura per l'emissione di fondi responsabili:

- L'emissione di fondi può essere effettuata solo nei casi di spesa di fondi per scopi che riguardano l'attività dell'organizzazione.

- Tra il dipendente e l'organizzazione deve essere concluso un accordo di lavoro o civile. Solo alla conclusione di un accordo un dipendente può ricevere denaro responsabile.

- Un prerequisito è la conferma della domanda per l'emissione di fondi da parte del capo dell'impresa. Se i fondi sono stati trasferiti sulla carta del dipendente, è necessario presentare anche i documenti pertinenti.

- Il trasferimento di fondi sia al manager che agli altri dipendenti dovrebbe avvenire durante la registrazione del registratore di cassa.

- I fondi verranno emessi solo se il dipendente non ha debiti. Dopo aver ricevuto i fondi, dovrai presentare una nota spese e tutti i documenti necessari.

- I documenti presentati vengono accuratamente controllati. Dopo la verifica, il capo della società deve fissare il periodo durante il quale l'importo emesso deve essere rimborsato.

Queste regole si applicano a tutti i dipendenti dell'organizzazione, incluso il direttore.

Molti specialisti che si occupano di questo problema hanno problemi nell'emettere fondi al capo dell'impresa.

In tali situazioni, è necessario prendere in considerazione le seguenti caratteristiche:

- Come affermato nel Codice del lavoro della Federazione Russa, il direttore dell'organizzazione ha gli stessi rapporti di lavoro con gli altri dipendenti, pertanto il processo di emissione di fondi responsabili al direttore non dovrebbe differire in alcun modo dal processo standard.

- La seconda caratteristica è che il direttore dell'impresa deve certificare lui stesso la sua dichiarazione. Nei casi in cui un'organizzazione ha diversi direttori, il processo di firma di una domanda è molto più semplice: se è necessario emettere fondi a un direttore, un altro direttore ha il diritto di certificare la sua domanda.

Ne consegue che i capi delle organizzazioni non hanno alcun privilegio quando ricevono fondi contro la responsabilità: prima di ricevere fondi, devono passare attraverso tutte le procedure di verifica, come altri dipendenti, e deve anche essere redatto un ordine per emettere denaro per conto del capo.

Quando la carta non serve

Su molti forum, puoi trovare suggerimenti o esempi di situazioni in cui non è richiesta una domanda per l'emissione di denaro a un'organizzazione per un rapporto, ad esempio:

- Il primo caso è quando un dipendente riceve fondi trasferiti su una carta bancaria. A causa del fatto che la legislazione regola solo il lavoro con contanti, quando si trasferiscono fondi sulla carta, non è necessario emettere domande e ordini.

- Se il dipendente è stato rimborsato per i soldi spesi.

- Salvo emissione di diaria. L'organizzazione paga le trasferte del personale. Le spese di viaggio e alloggio possono essere pagate dal conto dell'azienda e solo le indennità giornaliere possono essere pagate al dipendente in contanti. La base per la loro emissione sarà un ordine di inviare un dipendente in viaggio d'affari.

Abbiamo parlato di chi sono le persone responsabili, nonché delle caratteristiche della contabilità sintetica e analitica per gli accordi con loro nel nostro. In questo materiale, ricordiamo la procedura per documentare l'emissione di fondi per il rapporto e le modifiche avvenute in questo ordine nel 2017.

Base per l'emissione di denaro in conto

Per emettere contanti, un'organizzazione deve disporre di uno dei seguenti documenti (come modificato, in vigore dal 19.08.2017):

- documento amministrativo di una persona giuridica;

- dichiarazione scritta del ragioniere.

Come promemoria, prima del 19 agosto 2017, la dichiarazione scritta della persona responsabile era obbligatoria (clausola 6.3 della direttiva sulla banca centrale dell'11 marzo 2014 n. 3210-U, e successive modifiche, valida fino al 19 agosto 2017). Ora l'organizzazione decide da sola come giustificare l'emissione di denaro contante. Redigere un documento amministrativo (ad esempio un ordine) o ricevere da una persona una domanda per l'emissione di fondi per la presentazione (lo descriveremo di seguito per un esempio).

Tale dichiarazione, redatta in qualsiasi forma, deve contenere informazioni sull'importo del denaro e sul periodo per il quale è emesso. La domanda deve essere firmata dal gestore e datata. Informazioni simili, così come il nome completo. commercialista, il numero di registrazione deve essere contenuto nel documento amministrativo (Lettera della Banca centrale russa del 06.09.2017 n. 29-1-1-OE / 20642).

Se l'organizzazione decide di utilizzare l'applicazione per l'emissione di fondi per il rapporto, è possibile visualizzarne un esempio.

Nel caso in cui un'organizzazione elabori un ordine per l'emissione di denaro a fronte di un rapporto, può essere redatto come segue:

L'ordine sull'emissione di fondi sul conto:

A proposito, nell'ordine, puoi specificare più contabili contemporaneamente (Lettera della Banca centrale della Federazione Russa del 13.10.2017 n. 29-1-1-OE / 24158). Ma poiché per ogni emissione di denaro a fronte del verbale deve essere predisposto un servizio di liquidazione in contanti separato, le informazioni sugli importi emessi sono prescritte nell'ordine in dettaglio. In particolare, in relazione a ciascuno dei responsabili, è necessario indicare:

- NOME E COGNOME;

- l'importo erogato per la segnalazione;

- il periodo per il quale il denaro è stato emesso.

Si prega di notare che se i fondi per il rapporto sono emessi in forma non in contanti (ad esempio, mediante accredito sulla carta dello stipendio del dipendente), non è necessario emettere una domanda o un ordine di emissione. In questo caso, l'organizzazione può giustificare l'emissione di fondi in qualsiasi altro modo fornito da essa (ad esempio, un promemoria).

Registrazione del fatto di emissione di contanti

Il denaro viene emesso a fronte del rapporto sull'ordine di deflusso di cassa (clausola 6 della direttiva della Banca centrale russa n. 3210-U dell'11 marzo 2014). Allo stesso tempo, l'organizzazione deve necessariamente applicare il modulo unificato n. KO-2, che è stato approvato dalla risoluzione del Comitato statistico statale del 18.08.1998 n. 88 (Informazioni del Ministero delle finanze n. PZ-10/ 2012).

Ricevere un rapporto anticipato

Il contabile che ha ricevuto il denaro è obbligato a fornire al capo contabile o contabile (e in loro assenza, al capo) una relazione anticipata con i documenti giustificativi entro 3 giorni lavorativi (clausola 6.3 della direttiva della Banca centrale di Russia n. 3210-U del 11.03.2014):

- ovvero dalla data di scadenza del periodo per il quale il contante è stato emesso;

- o dal giorno in cui vai al lavoro.

Il dipendente che ha ricevuto denaro per le spese di viaggio presenta una denuncia anticipata entro 3 giorni lavorativi dal rientro da un viaggio di lavoro (clausola 26 del Regolamento, approvato con decreto governativo n. 749 del 13.10.2008).

Emissione di denaro a debitori responsabili

Nel 2017 sono state apportate modifiche alla Procedura per l'emissione di fondi nella presentazione relativa all'emissione di denaro contante a soggetti che non hanno contabilizzato integralmente i fondi ricevuti in precedenza. In precedenza, era vietato emettere denaro ai debitori su importi contabili. Ora tale requisito è stato escluso (clausola 1.3 della Direttiva della Banca centrale russa del 19 giugno 2017 n. 4416-U). Ciò significa che anche se la persona responsabile dispone di fondi per i quali non ha ancora dichiarato, gli possono essere emessi nuovi importi contabili.