แนวคิดเรื่องการเช่าซื้อปรากฏในประเทศของเราเมื่อไม่นานมานี้ นี่เป็นรูปแบบการให้กู้ยืมแก่องค์กรเมื่อซื้อสินทรัพย์ถาวร วัตถุการเช่าอาจเป็น: อุปกรณ์ โครงสร้าง องค์กร การขนส่ง ฯลฯ โดยพื้นฐานแล้วการเช่าเป็นการเช่าทรัพย์สินระยะยาวพร้อมกับการได้มาซึ่งกรรมสิทธิ์ในภายหลัง

เช่าซื้อและจดทะเบียน

ในการบันทึกการเช่าในงบดุลของผู้เช่าโปรแกรม 1C 8.3 จัดทำเอกสารพิเศษ "ใบเสร็จรับเงินของการเช่า" ซึ่งสามารถพบได้ใน "ระบบปฏิบัติการและสินทรัพย์ไม่มีตัวตน - ใบเสร็จรับเงินของระบบปฏิบัติการ"

รูปที่ 1

ภายในเอกสารโปรดทราบว่าบัญชีบัญชีคือ 76.07.1 เราจะป้อนข้อมูลเกี่ยวกับอุปกรณ์ที่ซื้อลงในส่วนตารางด้วย เราระบุบัญชีการบัญชี 08.04.2* – “การได้มาของสินทรัพย์ถาวร”

*ใช้งานไม่ได้กับบัญชี 08.04.2 รีลีส 3.0.66.60

รูปที่ 2

เราดำเนินการและตรวจสอบรายการทางบัญชี

- ประเภทการดำเนินงาน – อุปกรณ์ (ในตัวอย่างของเรา)

- ตัวเลข/วันที่ – กรอกวันที่ ตัวเลขจะถูกป้อนโดยอัตโนมัติ

- MOL (ผู้รับผิดชอบด้านวัตถุ) – เราคัดเลือกและแต่งตั้งพนักงานขององค์กร

- ในตำแหน่งที่เราระบุตำแหน่งที่จะใช้อุปกรณ์

- เหตุการณ์ OS – ตามงานของเรา เราจะระบุสิ่งที่จะถูกลงทะเบียนและนำไปใช้งาน

หลังจากนั้นให้กรอกแท็บด้านล่าง โดยแท็บแรกคือสินทรัพย์ไม่หมุนเวียน เรากรอกข้อมูลต่อไปนี้:

- ภายใต้สัญญาเช่า;

- คู่สัญญา – ผู้ให้เช่า;

- ข้อตกลง – ระบุข้อตกลงการเช่าของเรา

- อุปกรณ์เป็นรายการเช่า

- คลังสินค้า – ระบุคลังสินค้าที่จะจัดส่งอุปกรณ์ของเรา

- บัญชีของเราคือ 08.04.2 “การซื้อระบบปฏิบัติการ”

รูปที่ 4

แท็บ OS ถูกกรอกจากไดเร็กทอรีชื่อเดียวกันซึ่งเราต้องสร้างตำแหน่งใหม่ คลิก “+” และดำเนินการกรอกไดเร็กทอรีต่อไป

รูปที่ 5

กรอกข้อมูลในช่องต่อไปนี้ในแบบฟอร์มที่เปิดขึ้น:

- กลุ่มการบัญชี – ยานพาหนะ

- ชื่อ - เรามี "รถยนต์";

- รวมอยู่ในกลุ่ม - OS

รูปที่ 6

คลิก “บันทึกและปิด” ตำแหน่งใหม่ปรากฏในไดเร็กทอรี ดังนั้นเราจึงรู้สึกอิสระที่จะกรอกแท็บต่อไปโดยเลือกสินทรัพย์ถาวรใหม่ของเราจากรายการ หมายเลขสินค้าคงคลังจะถูกกำหนดโดยอัตโนมัติ

รูปที่ 7

การกรอกข้อมูลเพื่อการบัญชีจะดำเนินการในแท็บชื่อเดียวกันในฟิลด์ต่อไปนี้:

- บัญชี – 01.03 ทรัพย์สินที่เช่า;

- คำสั่งซื้อมาจากรายการ "การคำนวณค่าเสื่อมราคา"

- วิธีการ – เชิงเส้น;

- ในบัญชีคงค้างเราใส่ 02.03 "ค่าเสื่อมราคาของทรัพย์สินที่เช่า";

- ในการแสดงค่าใช้จ่ายเราตั้งค่าเดบิตของบัญชีบัญชีที่จะสะท้อนค่าเสื่อมราคา เรามี 20.01 “ระบบปฏิบัติการ”

- ในระยะนี้ เราระบุจำนวนปีที่เราวางแผนจะคิดค่าเสื่อมราคาอุปกรณ์นี้ ในตัวอย่างของเรา 10 ปี x 12 เดือน เท่ากับ 120 เดือน

รูปที่ 8

ในแท็บถัดไป กรอกข้อมูลภาษีในช่องต่อไปนี้:

- เพื่อรวมไว้ในค่าใช้จ่าย – ค่าเสื่อมราคา

- ต้นทุนเริ่มต้น - ระบุจำนวนต้นทุนที่ไม่รวมภาษีมูลค่าเพิ่มของผู้ให้เช่าสำหรับการซื้ออุปกรณ์ ข้อมูลนี้สามารถพบได้ในสัญญาเช่า

- ในวิธีการแสดงต้นทุนสำหรับการชำระค่าเช่าให้ตั้งค่า "ค่าเสื่อมราคา" (บัญชี 20.01)

- เป็นรายเดือน – 10 ปี x 12 เดือน นั่นคือปรากฎว่ามีการวางแผนอุปกรณ์ที่จะคิดค่าเสื่อมราคาเกินกว่า 120 เดือน

รูปที่ 9

เราผ่านรายการเอกสารและใช้ปุ่ม DtKt เพื่อควบคุมการผ่านรายการ: Dt 01 – Kt 08 “สินทรัพย์ได้รับการยอมรับสำหรับการบัญชีแล้ว”

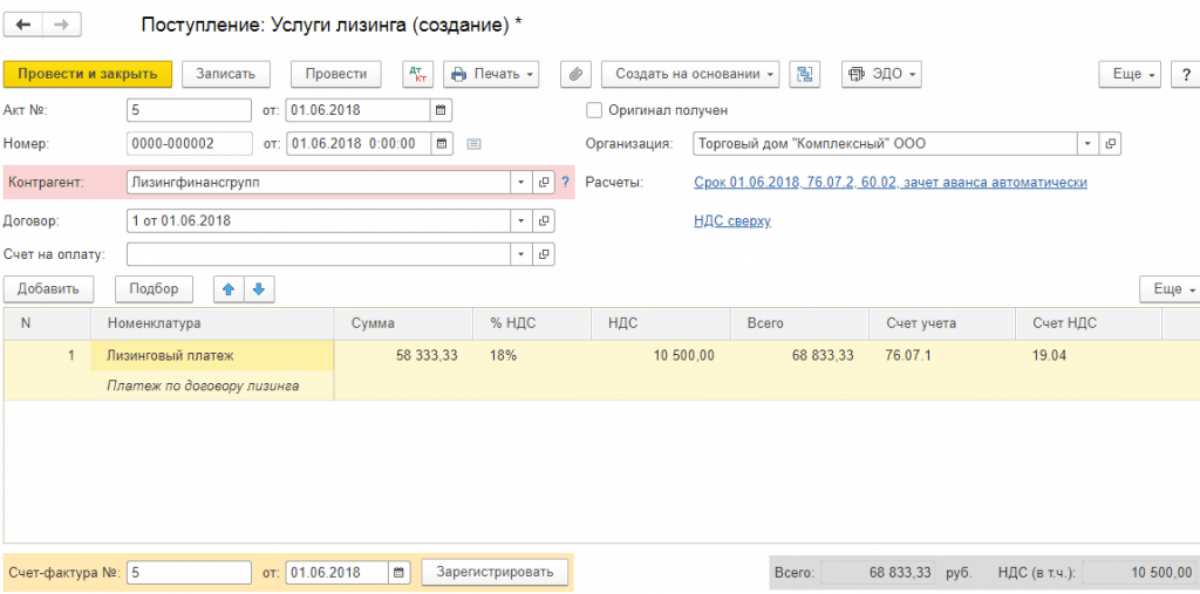

ผู้ให้เช่าจะออกใบแจ้งหนี้รายเดือนสำหรับบริการเช่าซื้อ เพื่อสะท้อนถึงบริการเหล่านี้ในโปรแกรม 1C 8.3 จะใช้ "ใบเสร็จรับเงิน (การกระทำ, ใบแจ้งหนี้)" ซึ่งอยู่ในเมนู "การซื้อ"

รูปที่ 10

เมื่อสร้างใบเสร็จรับเงินให้ระบุ "บริการเช่าซื้อ"

รูปที่ 11

เราเริ่มกรอกเอกสารอย่าลืมระบุหมายเลขและวันที่ของการกระทำที่ได้รับจากผู้ให้เช่ารายละเอียดของสัญญาเช่าตลอดจนองค์กรของผู้ให้เช่าและผู้เช่า ใน "ระบบการตั้งชื่อ" เราระบุ "การชำระค่าเช่า" ใน "จำนวนเงิน" - จำนวนเงินจากการกระทำของผู้ให้เช่า (ใบแจ้งหนี้) กรอกหมายเลขใบแจ้งหนี้และวันที่แล้วคลิกปุ่ม "ลงทะเบียน"

รูปที่ 12

โปรดทราบว่าบัญชีการบัญชีของเราสำหรับการชำระหนี้กับคู่สัญญาคือ 76.07.2 และสำหรับการทดรองจ่าย – 60.02

รูปที่ 13

กรอกข้อมูลการรับสินค้าแล้ว เลือก ลงรายการบัญชี บันทึกค่าใช้จ่ายสำหรับบริการเช่าซื้อถูกสร้างขึ้นในบันทึกทางบัญชีและทางบัญชี คลิก DtKt และตรวจสอบสายไฟที่สร้างขึ้น

รูปที่ 14

ในการบัญชีการชำระเงินตามสัญญาเช่าจะไม่รวมอยู่ในค่าใช้จ่าย แต่จะถือเป็นเดบิต 76.07.1 ภาระผูกพันตามสัญญาเช่า ต้นทุนของอุปกรณ์ที่เช่าจะบันทึกเป็นเครดิตในบัญชีนี้ ดังนั้น หลังจากชำระเงินค่าเช่าทั้งหมดตามสัญญาเช่าแล้ว บัญชี 76.07.1 จะถูกปิด

แม้ว่าอุปกรณ์ที่ซื้อแบบเช่าไม่ใช่ทรัพย์สินขององค์กร แต่ก็ยังต้องได้รับการจดทะเบียนและตัดค่าเสื่อมราคาตามนั้น ซึ่งทำได้ผ่านการดำเนินการตามปกติของการปิดเดือนใน "การดำเนินการ - การปิดงวด"

รูปที่ 15

โดยสรุปสิ่งสำคัญคือต้องคำนึงถึงความจริงที่ว่าสำหรับธุรกรรมการเช่ามีความแตกต่างระหว่างการบัญชีและการบัญชีภาษีเนื่องจากค่าใช้จ่ายในการเช่าช่วงหลังจะถูกนำมาพิจารณาลบด้วยค่าเสื่อมราคาภาษี โปรแกรม 1C 8.3 จะคำนวณค่าเสื่อมราคาและค่าใช้จ่ายในการเช่าโดยอัตโนมัติและยังสะท้อนถึงความแตกต่างระหว่างการบัญชีและการบัญชีภาษี ในการทำเช่นนี้ใน 1C 8.3 จำเป็นต้องกำหนดนโยบายการบัญชีขององค์กรอย่างถูกต้อง

ภายใต้สัญญาเช่าทรัพย์สินสามารถบันทึกลงในงบดุลของผู้ให้เช่าหรือผู้เช่าได้ ตัวเลือกที่สองนั้นซับซ้อนที่สุดและมักทำให้เกิดคำถามในหมู่นักบัญชีเนื่องจากข้อมูลการบัญชีและการบัญชีภาษีไม่ตรงกันและเกิดความแตกต่าง ในโปรแกรม 1C: การบัญชี 8 รุ่น 3.0 เริ่มต้นด้วยรุ่น 3.0.40 การดำเนินการขั้นพื้นฐานกับทรัพย์สินที่เช่าจะเป็นไปโดยอัตโนมัติ ซึ่งจะถูกบันทึกไว้ในงบดุลของผู้เช่าโดยไม่คำนึงถึงมูลค่าการไถ่ถอน

บัญชีใหม่ใน 1C: การบัญชี 8 (rev. 3.0) เพื่อทำบัญชีลีสซิ่งอัตโนมัติ

การดำเนินการทางกฎหมายด้านกฎระเบียบหลักที่ต้องปฏิบัติตามเมื่อสรุปสัญญาเช่าคือกฎหมายของรัฐบาลกลางของวันที่ 29 ตุลาคม 2541 ฉบับที่ 164-FZ "เกี่ยวกับการเช่าทางการเงิน (การเช่าซื้อ)" และส่วนที่สองของประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย - ในบทที่ 34 “สัญญาเช่า” ย่อหน้าที่ 6 มีไว้สำหรับการเช่าซื้อ

ภายใต้สัญญาเช่า ผู้เช่าจะต้องยอมรับทรัพย์สินที่ผู้ให้เช่าซื้อให้เขาจากผู้ขาย ชำระเงินค่าเช่าแก่ผู้ให้เช่า ขั้นตอนและเงื่อนไขการชำระเงินที่กำหนดโดยข้อตกลง และเมื่อสิ้นสุดสัญญาเช่า คืนทรัพย์สินนี้หรือซื้อกลับคืนสู่กรรมสิทธิ์ของเขาเอง

สัญญาระบุจำนวนเงินที่ต้องจ่ายตามสัญญาเช่า วิธีการ และความถี่ในการโอนไปยังผู้ให้เช่า

ผลที่ตามมาทางภาษีสำหรับคู่สัญญาในการทำธุรกรรมขึ้นอยู่กับเงื่อนไขของข้อตกลงและโครงสร้างของการชำระค่าเช่า

IS 1C:ITS

ในหนังสืออ้างอิง "ข้อตกลง: เงื่อนไข แบบฟอร์ม ภาษี" ในส่วน "การสนับสนุนทางกฎหมาย" อ่านเพิ่มเติมเกี่ยวกับสิ่งสำคัญสำหรับผู้ให้เช่าและผู้เช่าที่ต้องทราบเมื่อทำการสรุปสัญญาเช่า

เมื่อสะท้อนถึงธุรกรรมการเช่าในการบัญชี พวกเขาจะได้รับคำแนะนำจาก "คำแนะนำในการสะท้อนธุรกรรมภายใต้สัญญาเช่าในการบัญชี" ที่ได้รับอนุมัติ ตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 17 กุมภาพันธ์ 2540 ฉบับที่ 15 (ต่อไปนี้จะเรียกว่าคำสั่งฉบับที่ 15)

หากผู้เช่าบันทึกวัตถุการเช่าไว้ในงบดุลเมื่อได้รับสินทรัพย์ถาวร (FPE) จะต้องสร้างธุรกรรม (ย่อหน้า 2 ข้อ 8 ของคำแนะนำหมายเลข 15):

เดบิต 08 “ การลงทุนในสินทรัพย์ไม่หมุนเวียน”

เครดิต 76 "การชำระหนี้กับลูกหนี้และเจ้าหนี้ต่างๆ" บัญชีย่อย "ภาระผูกพันในการเช่า"

หลังจากยอมรับทรัพย์สินที่เช่าแล้ว รายการต่อไปนี้จะถูกสร้างขึ้นในระบบปฏิบัติการ:

เดบิต 01 "สินทรัพย์ถาวร" บัญชีย่อย "ทรัพย์สินที่เช่า"

สินเชื่อ 08 “การลงทุนในสินทรัพย์ไม่หมุนเวียน”

หากทรัพย์สินที่เช่าถูกบันทึกในงบดุลของผู้เช่ายอดคงค้างของการจ่ายค่าเช่าให้กับผู้ให้เช่าในบันทึกทางบัญชีของผู้เช่าจะแสดงในรายการต่อไปนี้ (ย่อหน้าที่ 2 ข้อ 9 ของคำแนะนำหมายเลข 15):

เมื่อบันทึกสินทรัพย์ที่เช่าในงบดุลของผู้เช่าทรัพย์สินจะถือเป็นค่าเสื่อมราคา (ข้อ 9 ของคำแนะนำหมายเลข 15 วรรค 3 ของข้อ 50 ของคำแนะนำด้านระเบียบวิธีสำหรับการบัญชีสินทรัพย์ถาวรได้รับอนุมัติโดยคำสั่งของกระทรวง การเงินของรัสเซียลงวันที่ 13 ตุลาคม 2546 ฉบับที่ 91n)

จำนวนค่าเสื่อมราคาจะแสดงในเดบิตของบัญชีสำหรับการบันทึกต้นทุนการผลิต (หมุนเวียน) ตามบัญชี 02 "ค่าเสื่อมราคาของสินทรัพย์ถาวร" บัญชีย่อย "ค่าเสื่อมราคาของทรัพย์สินที่เช่า" ในกรณีนี้อนุญาตให้ใช้กลไกการคิดค่าเสื่อมราคาแบบเร่งด้วยปัจจัยไม่สูงกว่า 3 (วรรค 3 ข้อ 9 ของคำแนะนำหมายเลข 15)

การชำระเงินค่าเช่าเนื่องจากผู้ให้เช่าจะแสดงโดยผู้เช่าโดยการผ่านรายการ (ย่อหน้าที่ 2 ข้อ 9 ของคำแนะนำหมายเลข 15):

เดบิต 76 “ การชำระหนี้กับลูกหนี้และเจ้าหนี้ต่างๆ” บัญชีย่อย “ ภาระผูกพันในการเช่า”

เครดิต 76 “ การชำระหนี้กับลูกหนี้และเจ้าหนี้ต่างๆ” บัญชีย่อย “ หนี้จากการชำระค่าเช่า”

เมื่อสิ้นสุดสัญญา ผู้เช่าจะต้องคืนทรัพย์สินที่เช่าหรือได้มาเป็นเจ้าของ (ข้อ 5 มาตรา 15 ของกฎหมายหมายเลข 164-FZ)

ตามประมวลกฎหมายภาษีผู้เช่ามีสิทธิ์หักภาษีมูลค่าเพิ่มจากจำนวนเงินที่ชำระตามสัญญาเช่าทั้งหมดซึ่งระบุไว้ในใบแจ้งหนี้ (ข้อย่อย 1 ข้อ 2 ข้อ 171 วรรค 2 ข้อ 1 ข้อ 172 ของภาษี รหัสของสหพันธรัฐรัสเซีย)

เพื่อวัตถุประสงค์ในการคำนวณภาษีเงินได้ สินทรัพย์ที่เช่าจะถูกนำมาพิจารณาเป็นส่วนหนึ่งของทรัพย์สินที่เสื่อมราคาด้วยราคาทุนเดิม - จำนวนค่าใช้จ่ายของผู้ให้เช่าสำหรับการซื้อ การก่อสร้าง การส่งมอบ การผลิต และการนำไปสู่สถานะที่เป็นอยู่ เหมาะสำหรับการใช้งานไม่รวมจำนวนภาษีที่ต้องหักหรือนำมาพิจารณาในองค์ประกอบของค่าใช้จ่าย (ข้อ 1 ของบทความ 257 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ตามวรรค 10 ของมาตรา 258 ของรหัสภาษีของสหพันธรัฐรัสเซีย ทรัพย์สินที่เช่าจะรวมอยู่ในกลุ่มค่าเสื่อมราคาที่เหมาะสม (กลุ่มย่อย) โดยฝ่ายที่ควรคำนึงถึงทรัพย์สินนี้ตามเงื่อนไขของสัญญาเช่า

การจ่ายค่าเช่าเพื่อใช้ทรัพย์สินที่เช่าที่บันทึกไว้ในงบดุลของผู้เช่าถือเป็นค่าใช้จ่ายอื่นที่เกี่ยวข้องกับการผลิตและ (หรือ) การขายหักค่าเสื่อมราคาที่เกิดขึ้นกับสินทรัพย์ถาวรนี้ (ข้อ 10 ข้อ 1 ข้อ 264 ของรหัสภาษี ของสหพันธรัฐรัสเซีย)

หากสินทรัพย์ที่เช่าถูกนำมาพิจารณาในงบดุลของผู้เช่าเป็นสินทรัพย์ถาวรจำเป็นต้องจ่ายภาษีทรัพย์สินของ บริษัท (จดหมายของกระทรวงการคลังรัสเซียลงวันที่ 20 มกราคม 2555 ฉบับที่ 03 -05-05-01/04 ข้อ 3 ของจดหมายข้อมูลของรัฐสภาของศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซียลงวันที่ 17/11/2554 ฉบับที่ 148)

ผู้เช่าจะต้องชำระภาษีการขนส่งหากยานพาหนะที่เป็นสัญญาเช่าจดทะเบียนในชื่อของเขา (มาตรา 357 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

IS 1C:ITS

หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับผลกระทบทางภาษีที่เกิดขึ้นกับผู้เช่า โปรดอ่านหนังสืออ้างอิง “ข้อตกลง: เงื่อนไข แบบฟอร์ม ภาษี” ในส่วน “การสนับสนุนทางกฎหมาย”

โปรดทราบว่าต้นทุนเริ่มแรกของสินทรัพย์ที่เช่า ค่าเสื่อมราคา และขั้นตอนการรวมการจ่ายค่าเช่าเป็นค่าใช้จ่ายแตกต่างกันในการบัญชีและการบัญชีภาษี ดังนั้นจึงเกิดผลแตกต่างชั่วคราว มีการบัญชีตาม PBU 18/02 “ การบัญชีสำหรับการคำนวณภาษีเงินได้นิติบุคคล” ที่ได้รับอนุมัติ ตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 19 พฤศจิกายน 2545 ฉบับที่ 114n

ในโปรแกรม 1C: การบัญชี 8 เริ่มต้นด้วยการเปิดตัว 3.0.40 บัญชีย่อยจะถูกเพิ่มในบัญชีสำหรับธุรกรรมกับทรัพย์สินที่เช่ารวมถึงการบัญชีสำหรับธุรกรรมในสกุลเงินต่างประเทศและในหน่วยทั่วไป (ลูกบาศ์ก) (ดูตารางที่ 1) .

|

บัญชีย่อยใน "1C: การบัญชี 8" (รอบ 3.0) เริ่มต้นจากเวอร์ชัน 3.0.40 |

มีไว้เพื่ออะไร? |

|

76.07.1 “ภาระผูกพันในการเช่า” |

เพื่อสรุปข้อมูลเกี่ยวกับภาระผูกพันทางการเงินระยะยาวภายใต้สัญญาเช่าในสกุลเงินรัสเซีย |

|

76.07.2 “หนี้จากการชำระค่าเช่า” |

เพื่อสรุปข้อมูลเกี่ยวกับการชำระเงินปัจจุบันภายใต้สัญญาเช่าในสกุลเงินรัสเซีย |

|

76.27.1 “ภาระผูกพันในการเช่า (เป็นสกุลเงินต่างประเทศ)” |

เพื่อสรุปข้อมูลเกี่ยวกับหนี้สินทางการเงินระยะยาวตามสัญญาเช่าที่เป็นเงินตราต่างประเทศ |

|

76.27.2 “หนี้จากการชำระค่าเช่า (เป็นสกุลเงินต่างประเทศ)” |

เพื่อสรุปข้อมูลเกี่ยวกับการชำระเงินปัจจุบันตามสัญญาเช่าเป็นสกุลเงินต่างประเทศ |

|

76.37.1 “ภาระผูกพันในการเช่า (เป็นหน่วยการเงิน)” |

เพื่อสรุปข้อมูลเกี่ยวกับภาระผูกพันทางการเงินระยะยาวภายใต้สัญญาเช่าการชำระเงินที่ดำเนินการจริงในรูเบิล แต่คิดเป็นหน่วยทั่วไป ยอดคงเหลือในบัญชีและมูลค่าการซื้อขายจะเกิดขึ้นพร้อมกันในรูเบิลและลูกบาศ์ก สกุลเงินใดๆ จากไดเรกทอรีสามารถใช้เป็นหน่วยทั่วไปได้ สกุลเงินโปรแกรม |

|

76.37.2 “หนี้จากการชำระค่าเช่า (เป็นลูกบาศ์ก)” |

เพื่อสรุปข้อมูลเกี่ยวกับการชำระเงินปัจจุบันภายใต้สัญญาเช่าการชำระเงินที่ดำเนินการจริงในรูเบิล แต่จะถูกนำมาพิจารณาในหน่วยทั่วไป ยอดคงเหลือในบัญชีและมูลค่าการซื้อขายจะเกิดขึ้นพร้อมกันในรูเบิลและลูกบาศ์ก สกุลเงินใดๆ จากไดเรกทอรีสามารถใช้เป็นหน่วยทั่วไปได้ สกุลเงินโปรแกรม |

|

01.03 “ทรัพย์สินที่เช่า” |

เพื่อสรุปข้อมูลเกี่ยวกับความพร้อมและความเคลื่อนไหวของสินทรัพย์ถาวรขององค์กรที่เช่าจนกว่าจะจำหน่าย |

|

02.03 “ค่าเสื่อมราคาของทรัพย์สินที่เช่า” |

เพื่อสรุปข้อมูลเกี่ยวกับค่าเสื่อมราคาของทรัพย์สินที่เช่า |

|

76.07.9 “ภาษีมูลค่าเพิ่มสำหรับภาระผูกพันในการเช่า” |

จำนวนภาษีมูลค่าเพิ่มที่ต้องชำระโดยองค์กรที่เกี่ยวข้องกับการซื้อสินทรัพย์ถาวรภายใต้สัญญาเช่าในสกุลเงินรัสเซียจะถูกนำมาพิจารณาด้วย |

|

76.37.9 “ภาษีมูลค่าเพิ่มสำหรับภาระผูกพันในการเช่าเป็น (ลูกบาศ์ก)” |

จำนวนภาษีมูลค่าเพิ่มที่ต้องชำระโดยองค์กรที่เกี่ยวข้องกับการซื้อสินทรัพย์ถาวรภายใต้สัญญาเช่านั้นถูกนำมาพิจารณาด้วย การคำนวณที่ดำเนินการจริงในรูเบิล แต่จะคิดเป็นหน่วยทั่วไป ยอดคงเหลือในบัญชีและมูลค่าการซื้อขายจะเกิดขึ้นพร้อมกันในรูเบิลและลูกบาศ์ก สกุลเงินใดๆ จากไดเรกทอรีสามารถใช้เป็นหน่วยทั่วไปได้ สกุลเงินโปรแกรม |

มาดูกันว่า "1C: การบัญชี 8" รุ่น 3.0 สะท้อนถึงการดำเนินการบัญชีเช่าซื้อหลักอย่างไรหากทรัพย์สินมีรายชื่ออยู่ในงบดุลของผู้เช่าโดยไม่คำนึงถึงมูลค่าไถ่ถอน

การรับสินทรัพย์ถาวรเพื่อการเช่าและการรับวัตถุที่เช่าเพื่อการบัญชีโดยผู้เช่า

การรับทรัพย์สินที่เช่าจะปรากฏในเอกสารโปรแกรมใหม่ เข้าสู่การเช่าซื้อ(บท OS และสินทรัพย์ไม่มีตัวตนกลุ่ม การรับสินทรัพย์ถาวร).

เอกสารระบุต้นทุนเริ่มต้นของสินทรัพย์ถาวรที่เช่าในการบัญชี (AC) และการบัญชีภาษี (TA)

เพื่อนำวัตถุสินทรัพย์ถาวรไปดำเนินการ เอกสารจะถูกสร้างขึ้น การรับสินทรัพย์ถาวรเพื่อการบัญชี(บท OS และสินทรัพย์ไม่มีตัวตนกลุ่ม การรับสินทรัพย์ถาวร) - ดูรูปที่ 1

บุ๊คมาร์คถูกกรอกลงในเอกสาร:

- สินทรัพย์ไม่หมุนเวียน

- สินทรัพย์ถาวร;

- การบัญชี;

- การบัญชีภาษี

- โบนัสค่าเสื่อมราคา

เพื่อจัดทำเอกสาร การรับสินทรัพย์ถาวรเพื่อการบัญชีเพิ่มวิธีการรับเข้าใหม่ ตามสัญญาเช่าซึ่งช่วยให้คุณระบุผู้ให้เช่าและวิธีการสะท้อนต้นทุนการชำระค่าเช่าในการบัญชีภาษี

เมื่อเลือกวิธีการรับสมัคร ตามสัญญาเช่าช่องที่ต้องกรอกเพิ่มเติมจะแสดงขึ้น:

- คู่สัญญาและข้อตกลงในแท็บสินทรัพย์ไม่หมุนเวียน

- วิธีการสะท้อนค่าใช้จ่ายในการบัญชีภาษีบนแท็บการบัญชีภาษีในกลุ่มรายละเอียดการชำระเงินแบบเช่าซื้อ

เนื่องจากทรัพย์สินแสดงอยู่ในงบดุลของผู้เช่าจากนั้นจึงอยู่บนแท็บ การบัญชีภาษีในสนาม ขั้นตอนการรวมต้นทุนเข้าเป็นค่าใช้จ่ายระบุไว้ การคำนวณค่าเสื่อมราคาและตั้งค่าสถานะแล้ว คำนวณค่าเสื่อมราคา.

ในสนาม ค่าสัมประสิทธิ์พิเศษระบุค่าสัมประสิทธิ์การเพิ่มขึ้นหรือลดลง (หากไม่เท่ากับ 1)

ภาพสะท้อนของการจ่ายค่าเช่ารายเดือน

เริ่มต้นจากรุ่น 3.0.40 ใน 1C:การบัญชี 8 การชำระค่าเช่าจะถูกคำนวณโดยใช้เอกสาร ใบเสร็จรับเงิน (พระราชบัญญัติ, ใบแจ้งหนี้)ซึ่งมีการเพิ่มการดำเนินการเข้าไป บริการเช่าซื้อ(รูปที่ 2)

หากต้องการรับภาษีมูลค่าเพิ่มเพื่อหักลดหย่อน คุณต้องลงทะเบียนและผ่านรายการเอกสาร ได้รับใบแจ้งหนี้แล้ว.

มีการเพิ่มเอกสารลงในโปรแกรมแล้ว การเปลี่ยนแปลงสะท้อนค่าใช้จ่ายในการจ่ายค่าเช่าสินทรัพย์ถาวร- มีวัตถุประสงค์เพื่อเปลี่ยนวิธีการสะท้อนค่าใช้จ่ายในการชำระค่าเช่าภายหลังจากที่ทรัพย์สินที่เช่าได้รับการยอมรับสำหรับการบัญชีแล้ว (มาตรา OS และสินทรัพย์ไม่มีตัวตนกลุ่ม ค่าเสื่อมราคาของสินทรัพย์ถาวรไฮเปอร์ลิงก์ พารามิเตอร์ค่าเสื่อมราคาระบบปฏิบัติการ).

ค่าเสื่อมราคาและการรับรู้ค่าเช่าในการบัญชีภาษี

เนื่องจากทรัพย์สินบันทึกอยู่ในงบดุลของผู้เช่า มูลค่าของทรัพย์สินจึงได้รับการชำระคืนผ่านค่าเสื่อมราคาตลอดอายุการใช้งาน

ในการดำเนินการเพื่อคำนวณจำนวนค่าเสื่อมราคาสำหรับเดือนสำหรับการบัญชีและการบัญชีภาษีการรับรู้การจ่ายค่าเช่าในการบัญชีภาษีรวมถึงการสะท้อนผลแตกต่างชั่วคราวที่ต้องเสียภาษี (TDT) และการรับรู้หนี้สินภาษีเงินได้รอการตัดบัญชี (DTL) จำเป็นต้องมี เพื่อใช้การประมวลผล ปิดเดือน(บท การดำเนินงานกลุ่ม ปิดงวดไฮเปอร์ลิงก์ ปิดเดือน) ซึ่งมีรายการการดำเนินการตามกฎระเบียบที่จำเป็น

ก่อนการประมวลผล ปิดเดือนจำเป็นต้องคืนค่าลำดับของเอกสาร

โดยคลิกที่ไฮเปอร์ลิงก์ การโอนเอกสารคืนต่อเดือน, กดปุ่ม ดำเนินการจากนั้นกดปุ่ม ดำเนินการปิดสิ้นเดือนหลังจากนั้นการดำเนินการตามกำหนดการทั้งหมดจะดำเนินการในรายการ ซึ่งรวมถึง:

- ค่าเสื่อมราคาและค่าเสื่อมราคาของสินทรัพย์ถาวร

- การรับรู้การชำระเงินค่าเช่าใน NU;

- การคำนวณภาษีเงินได้

ในโปรแกรมเมื่อดำเนินการตามปกติ กำหนดความแตกต่างระหว่างการชำระค่าเช่าที่แสดงในเอกสาร ใบเสร็จรับเงิน (พระราชบัญญัติ, ใบแจ้งหนี้)และค่าเสื่อมราคาค้างจ่ายในการบัญชีภาษี หากการจ่ายค่าเช่าเป็นเวลาหนึ่งเดือนเกินกว่าค่าเสื่อมราคาค้างจ่าย ผลต่างจะแสดงในค่าใช้จ่ายในการบัญชีภาษี ถ้าค่าเสื่อมราคาค้างจ่ายเกินจำนวนเงินที่จ่ายค่าเช่า จำนวนเงินค่าเสื่อมราคาจะถูกกลับรายการตามผลต่างนี้

สร้างแบบฟอร์มที่พิมพ์ งบค่าเสื่อมราคาของสินทรัพย์ถาวรอาจจะมาจากกลุ่ม รายงานของส่วนระบบปฏิบัติการและสินทรัพย์ไม่มีตัวตน.

ในการประมวลผล ปิดเดือนจากแบบฟอร์มเอกสาร การดำเนินงานปกติ -> การรับรู้การชำระเงินค่าเช่าใน NUหรือจากเมนูบริบท คุณสามารถสร้างการคำนวณความช่วยเหลือได้ การรับรู้ค่าใช้จ่ายเกี่ยวกับสินทรัพย์ถาวรที่ได้รับตามสัญญาเช่า.

รายงานนี้มีจุดมุ่งหมายเพื่อแสดงให้เห็นภาพสะท้อนจำนวนเงินค่าเช่าในการบัญชีและการบัญชีภาษีของผู้เช่า

เผชิญกับความท้าทายที่แตกต่างกันในที่ทำงาน และสำหรับหลาย ๆ คนการเกิดขึ้นของการเช่าทำให้เกิดปัญหาเนื่องจากนักบัญชีจะต้องทำงานมากเพื่อที่จะพิจารณาและส่งรายงานได้อย่างถูกต้อง เพื่อให้งานของคุณง่ายขึ้นเราได้ระบุและตรวจสอบตำแหน่งทั่วไปสามตำแหน่งเมื่อทำบัญชีสำหรับการเช่าใน 1C: การบัญชี 8, ed. 3.

ทำบัญชีกับผู้ให้เช่า วัตถุในงบดุลของผู้ให้เช่า

ก่อนอื่นเราจัดทำเอกสาร” ใบเสร็จรับเงิน (พระราชบัญญัติ, ใบแจ้งหนี้)"ผ่านส่วน " การซื้อ“กับลักษณะการทำงาน” อุปกรณ์- เราใส่สัญญาลงในเอกสาร เลือกระบบการตั้งชื่อ ป้อนปริมาณ ราคา และภาษีมูลค่าเพิ่ม (18%) เราประมวลผลเอกสารและสร้างใบแจ้งหนี้ตามนั้น การโพสต์:

เอกสารต่อไปคือ " การรับสินทรัพย์ถาวรเพื่อการบัญชี- บน " สินทรัพย์ไม่หมุนเวียน» ระบุประเภทการดำเนินการ « อุปกรณ์", วิธีการได้มา - " สำหรับค่าธรรมเนียม."บน " สิ่งหลัก» เราสร้างระบบปฏิบัติการที่มีหมายเลขบุคลากรเฉพาะสำหรับสินทรัพย์ถาวรแต่ละรายการ ในนั้นเราระบุชื่อกลุ่มการบัญชีของสินทรัพย์ถาวร OKOF และกลุ่มค่าเสื่อมราคา เรากรอกแท็บการบัญชีและการบัญชีภาษีการคำนวณค่าเสื่อมราคาและวิธีการสะท้อนค่าเสื่อมราคา เราได้รับการโพสต์:

เมื่อชำระเงินให้กับซัพพลายเออร์ เราจะสร้างคำสั่งการชำระเงินและตามนั้น เอกสารเดบิตจากบัญชีปัจจุบันที่มีประเภทธุรกรรม “ ชำระเงินให้กับซัพพลายเออร์"และอย่าลืมระบุสัญญาด้วย

ในการโอนระบบปฏิบัติการไปยังผู้เช่าเราจะสร้างเอกสาร “ การดำเนินการที่ป้อนด้วยตนเอง"และดึงมันผ่าน" มากกว่า» การเลือกลงทะเบียน – การลงทะเบียนข้อมูล « บัญชีการบัญชีระบบปฏิบัติการ" ที่นั่นเราระบุบัญชีการบัญชีสินทรัพย์ถาวรและบัญชีค่าเสื่อมราคา การโพสต์:

ในการคำนวณการจ่ายค่าเช่าเราใช้เอกสาร” การขาย (พระราชบัญญัติ, ใบแจ้งหนี้)":

หากต้องการรับการชำระเงิน ให้สร้างเอกสาร "การรับสมัคร"ด้วยรูปแบบการดำเนินการ” ใบเสร็จรับเงินจากผู้ซื้อ”

OS สามารถขายผ่าน " การจำหน่ายสินทรัพย์ถาวร", เอกสาร " การถ่ายโอนระบบปฏิบัติการ“, เอกสารเตรียมการ” กำลังเตรียมการถ่ายโอน OS».

ทำบัญชีกับผู้เช่า วัตถุในงบดุลของผู้ให้เช่า

การดำเนินการแรกคือการมาถึงของระบบปฏิบัติการนี้ เรารับเข้าบัญชีนอกงบดุลโดยใช้เอกสาร “ รายการด้วยตนเอง"และทำการเดินสายไฟ:

เมื่อชำระเงินเราจะสร้างเอกสาร” คำสั่งจ่ายเงิน" และขึ้นอยู่กับ - " การหักบัญชีกระแสรายวัน"- เมื่อชำระเงินเราจะชำระค่าเช่าและเป็นส่วนหนึ่งของราคาซื้อ สายไฟที่ได้คือ:

เมื่อสิ้นสุดสัญญาเราจะโอนสินทรัพย์ที่เช่าเพื่อสิ่งนี้เราจึงสร้างเอกสาร “ รายการด้วยตนเอง"และเขียนสายไฟที่นั่น:

เพื่อให้สะท้อนถึงมูลค่าการไถ่ถอน คุณจะต้องยอมรับ OS นี้ในงบดุลของคุณผ่าน “ การกระทำการรับใบแจ้งหนี้"แล้วทำ" การยอมรับการลงทะเบียน- การโพสต์:

ทำบัญชีกับผู้เช่า วัตถุในงบดุลของผู้เช่า

ในกรณีนี้เราไปที่ “ OS และสินทรัพย์ไม่มีตัวตน"สร้างเอกสาร" เข้าสู่การเช่าซื้อ- สายไฟที่ได้คือ:

ต่อไปเราจะสะท้อนการทำธุรกรรมทางธุรกิจ” การรับสินทรัพย์ถาวรเพื่อการบัญชี- เลือกวิธีการรับสินค้า " ตามสัญญาเช่า"แล้วสนาม" ราคาเริ่มต้น» และวิธีการสะท้อนค่าใช้จ่ายในการชำระค่าเช่าซื้อ การโพสต์:

หากการดำเนินการนี้สะท้อนให้เห็นตามอัลกอริทึมที่อธิบายไว้ข้างต้น การดำเนินการชั่วคราวและถาวรจะแสดงตาม PBU 18 นั่นคือความแตกต่างระหว่างจำนวนเงินเมื่อได้รับและต้นทุนเริ่มต้นจะแตกต่างกันในการบัญชีภาษี

ทรัพย์สินจะถูกบันทึกไว้ในงบดุลของผู้เช่า เมื่อสัญญาเช่าสิ้นสุดลงทรัพย์สินตกเป็นทรัพย์สินของผู้เช่า

1. ต้นทุนของสินทรัพย์ถาวรที่ได้รับภายใต้สัญญาเช่าสะท้อนให้เห็น (Dt 08.04 Kt 76 คุณสามารถสร้างบัญชีย่อยเพิ่มเติมได้ เช่น 76.__ “ภาระผูกพันในสัญญาเช่า”)

เมื่อเพิ่มบัญชีใหม่หรือบัญชีย่อยไปยังบัญชีที่กำหนดไว้ล่วงหน้าในผังบัญชี คุณต้องคำนึงถึงข้อเท็จจริงที่ว่ายอดคงเหลือและการหมุนเวียนในบัญชีหรือบัญชีย่อยที่เพิ่มจะไม่สะท้อนในการบัญชีและการรายงานภาษี!

เพื่อให้ข้อมูลเกี่ยวกับบัญชีและบัญชีย่อยที่เพิ่มเข้ามาสะท้อนในการบัญชีและการรายงานภาษี จำเป็นต้องทำการเปลี่ยนแปลงการกำหนดค่าโปรแกรม

เอกสาร 1C - "การรับสินค้าและบริการ" พร้อมประเภทการดำเนินการ "อุปกรณ์"

2. มีการจัดสรรภาษีมูลค่าเพิ่มตามเอกสารหลัก (Dt 19.01 Kt 76.__ “ภาระผูกพันในการเช่า”) การผ่านรายการถูกสร้างขึ้นจากการผ่านรายการเอกสาร "การรับสินค้าและบริการ"

3. สินทรัพย์ถาวรที่ได้รับภายใต้สัญญาเช่าได้รับการยอมรับสำหรับการบัญชี (Dt 01.01 Kt 08.04)

เอกสาร 1C - “ การยอมรับสำหรับการบัญชีสินทรัพย์ถาวร” (ระบบปฏิบัติการเมนูหลัก -> การยอมรับสำหรับการบัญชีสินทรัพย์ถาวร)

4. การชำระเงินปัจจุบันภายใต้สัญญาเช่าเกิดขึ้นแล้ว (Dt 76.__ “ภาระผูกพันตามสัญญาเช่า” Kt 76.__ เราสร้างบัญชีย่อยเพิ่มเติมเช่น 76.__ “หนี้จากการชำระค่าเช่า”)

เอกสาร 1C - "การดำเนินการที่ป้อนด้วยตนเอง" (การทำงานของเมนูหลัก -> การดำเนินการที่ป้อนด้วยตนเอง) หรือเอกสาร "การปรับหนี้" (การซื้อเมนูหลัก -> การปรับหนี้)

5. ค่าเสื่อมราคาคำนวณจากสินทรัพย์ถาวรที่ได้รับภายใต้สัญญาเช่า (Dt 20, 23, 25, 26, 44 Kt 02.01)

เอกสาร 1C - การดำเนินการปกติ "การปิดเดือน"

6. โอนการชำระเงินตามสัญญาเช่าแล้ว (Dt 76.__ “หนี้ในการชำระค่าเช่า Kt 51”)

เอกสาร 1C - "การตัดจำหน่ายจากบัญชีปัจจุบัน"; ประเภทของธุรกรรม - "การชำระหนี้อื่น ๆ กับคู่สัญญา" หรือ "การชำระเงินให้กับซัพพลายเออร์"

7. ส่วนของ VAT ที่สอดคล้องกับการชำระเงินตามใบแจ้งหนี้ที่ได้รับจากผู้ให้เช่าจะแสดงสำหรับการหักเงิน (Dt 68.02 Kt 19.01)

เอกสาร 1C - “ การสะท้อน VAT เพื่อการหักลดหย่อน” (เมนูหลัก -> การซื้อ -> การรักษาสมุดบัญชีการซื้อ -> การสะท้อน VAT เพื่อการหักลดหย่อน)

2.8. เมื่อคู่สัญญาปฏิบัติตามเงื่อนไขของสัญญาเช่าแล้ว กรรมสิทธิ์จะโอนไปยังผู้เช่า ชำระเงินค่าเช่าเต็มจำนวนแล้ว

ขึ้นอยู่กับดุลยพินิจของผู้ใช้ ธุรกรรมต่อไปนี้สามารถสะท้อนให้เห็นในโปรแกรม

หลังจากชำระเงินตามสัญญาเช่าทั้งหมด (รวมถึงราคาไถ่ถอน) วัตถุจะถูกโอนไปยังสินทรัพย์ถาวรของตนเองซึ่งสะท้อนให้เห็นในรายการภายในในบัญชี 01.01: Dt 01.01 บัญชีย่อย "สินทรัพย์ถาวรของตัวเอง" Kt 01.01 บัญชีย่อย "สินทรัพย์ถาวร ได้รับจากการเช่า”

จำนวนค่าเสื่อมราคาที่เกิดขึ้นกับวัตถุจะถูกโอนในลักษณะเดียวกัน: บัญชีย่อย Dt 02.01 “ สินทรัพย์ที่ได้รับจากการเช่า” บัญชีย่อย Kt 02.01 “ สินทรัพย์ถาวรของตัวเอง”

ในการดำเนินการนี้ คุณจะต้องเพิ่มบัญชีย่อยที่เกี่ยวข้องลงในผังบัญชี

เอกสาร 1C -“ การดำเนินการที่ป้อนด้วยตนเอง”

ภาพสะท้อนของธุรกรรมภายใต้สัญญาเช่าในโปรแกรม

"1ค:การบัญชี 8" (ฉบับ 3.0)

คำว่า "ลิสซิ่ง" ยืมมาจากภาษาอังกฤษ มาจากคำกริยาว่า "ให้เช่า" ซึ่งแปลว่า "เช่า, ให้เช่า" แท้จริงแล้วมีความคล้ายคลึงกันหลายประการระหว่างการเช่าซื้อและการเช่า อย่างไรก็ตาม ไม่ควรระบุแนวคิดเหล่านี้

เช่าประกอบด้วยผู้ให้เช่าโอนทรัพย์สินเพื่อใช้และครอบครองชั่วคราวให้แก่ผู้เช่าโดยเสียค่าธรรมเนียม วัตถุประสงค์ของการเช่าอาจเป็นได้ทั้งสังหาริมทรัพย์และอสังหาริมทรัพย์รวมทั้งที่ดินด้วย

ลีสซิ่ง(สิ่งที่เรียกว่าสัญญาเช่าทางการเงิน) ประกอบด้วยข้อเท็จจริงที่ว่าผู้ให้เช่าตกลงที่จะรับกรรมสิทธิ์ในทรัพย์สินใหม่ที่ระบุโดยผู้เช่าจากซัพพลายเออร์รายใดรายหนึ่งและมอบทรัพย์สินนี้ให้กับผู้เช่าโดยมีค่าธรรมเนียมสำหรับการครอบครองและใช้งานชั่วคราว (ข้อ 4 ศิลปะ 15 กฎหมายของรัฐบาลกลาง ลงวันที่ 29 ตุลาคม 2541 ฉบับที่ 164-FZ) เรื่องของสัญญาเช่าสามารถเป็นสินค้าที่ไม่สิ้นเปลืองได้ ตามกฎแล้วสิ่งเหล่านี้เป็นสินทรัพย์ถาวร ยกเว้นที่ดินและสิ่งอำนวยความสะดวกในการจัดการสิ่งแวดล้อม ยิ่งไปกว่านั้น ขึ้นอยู่กับเงื่อนไขของสัญญา ผู้เช่ามีสิทธิที่จะซื้อทรัพย์สินนี้เมื่อสิ้นสุดสัญญาเช่าโดยชำระราคาไถ่ถอนหรือส่งคืนให้กับผู้ให้เช่า

ดังนั้นไม่เหมือนสัญญาเช่าสัญญาเช่าหมายถึงการเกิดขึ้นของความสัมพันธ์ทางกฎหมายระหว่างบุคคลที่สาม: ผู้ขายทรัพย์สินผู้ให้เช่าและผู้เช่าและให้สิทธิผู้เช่าในการได้รับกรรมสิทธิ์ในทรัพย์สินที่เช่าเมื่อสิ้นสุด ข้อตกลงดังกล่าว.

ราคาไถ่ถอนจะจ่ายเป็นเงินก้อนเมื่อสิ้นสุดสัญญาเช่าหรือจ่ายเป็นหุ้นเท่า ๆ กันซึ่งเป็นส่วนหนึ่งของการชำระค่าเช่าตาม ศิลปะ. 28 กฎหมายของรัฐบาลกลาง “ ในสัญญาเช่าการเงิน (ลีสซิ่ง)” “ การชำระเงินตามสัญญาเช่าหมายถึงจำนวนเงินรวมของการชำระเงินภายใต้สัญญาเช่าตลอดระยะเวลาของสัญญาเช่าซึ่งรวมถึงการชำระคืนต้นทุนของผู้ให้เช่าที่เกี่ยวข้องกับการได้มาและโอนสินทรัพย์ที่เช่าไปยังผู้เช่า การชำระคืนต้นทุนที่เกี่ยวข้องกับการจัดหาสัญญาเช่าบริการอื่น ๆ ที่ให้ไว้ตลอดจนรายได้ของผู้ให้เช่า จำนวนเงินรวมของสัญญาเช่าอาจรวมราคาไถ่ถอนทรัพย์สินที่เช่าหากสัญญาเช่ากำหนดให้มีการโอนกรรมสิทธิ์ในทรัพย์สินที่เช่าให้กับผู้เช่า”

ในกรณีที่เมื่อสิ้นสุดสัญญาทรัพย์สินตกเป็นทรัพย์สินของผู้เช่าต้องระบุราคาซื้อทรัพย์สินในสัญญา (หรือเพิ่มเติม/ภาคผนวก) (หนังสือจากกระทรวงการคลัง สหพันธรัฐรัสเซียลงวันที่ 09.11.2548 ฉบับที่ 03-03-04/1/348และ ลงวันที่ 09/05/2549 ครั้งที่ 03-03-04/1/648 ) และขั้นตอนการชำระเงิน ในเวลาเดียวกันการมีหรือไม่มีราคาไถ่ถอนในสัญญาจะส่งผลต่อการบัญชีภาษีของธุรกรรมการเช่าซื้อเท่านั้น

ราคาไถ่ถอนจะถูกนำมาพิจารณาเพื่อวัตถุประสงค์ทางภาษีแยกต่างหากจากจำนวนเงินที่จ่ายตามสัญญาเช่าอื่น ๆ ตามลำดับการชำระเงินใด ๆ (จดหมายจากกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 02.06.2553 เลขที่ 03-03-06/1/368 - ไม่ว่าจะชำระราคาไถ่ถอนอย่างไร: บางส่วนในระหว่างระยะเวลาของสัญญาซึ่งเป็นส่วนหนึ่งของการชำระเงินตามสัญญาเช่าหรือ ณ จุดใดจุดหนึ่งทั้งหมดหรือในการชำระเงินแยกกันหลายครั้งผู้เช่าจะต้องชำระเงินล่วงหน้า เช่นเดียวกับการจ่ายล่วงหน้าอื่น ๆ จนกว่าจะมีการโอนกรรมสิทธิ์ ราคาไถ่ถอนจะไม่นำมาพิจารณาในการคำนวณภาษีเงินได้ ดังนั้นค่าใช้จ่ายของผู้เช่าที่นำมาพิจารณาเมื่อคำนวณภาษีเงินได้เป็นเพียงการชำระคืนต้นทุนของผู้ให้เช่าที่เกี่ยวข้องกับการได้มาและโอนสินทรัพย์ที่เช่าไปยังผู้เช่าการคืนเงินต้นทุนที่เกี่ยวข้องกับการให้บริการอื่น ๆ ที่กำหนดไว้ในสัญญาเช่า ตลอดจนรายได้ของผู้ให้เช่าด้วย

ในขณะที่โอนกรรมสิทธิ์ ราคาไถ่ถอนที่จ่ายให้กับผู้ให้เช่าจะถือเป็นมูลค่าภาษีเริ่มแรกของทรัพย์สินที่คิดค่าเสื่อมราคา ผู้เช่าจะคิดค่าเสื่อมราคาในลักษณะปกติเช่นเดียวกับการซื้ออสังหาริมทรัพย์มือสอง

การบัญชีสำหรับธุรกรรมที่เกี่ยวข้องกับสัญญาเช่าได้รับการควบคุมคำแนะนำ เกี่ยวกับการสะท้อนในการบัญชีการดำเนินงานตามสัญญาเช่าได้รับการอนุมัติ ตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 17 กุมภาพันธ์ 2540 ฉบับที่ 15

ในช่วงระยะเวลาที่มีผลบังคับของสัญญาเช่าทรัพย์สินอาจอยู่ในงบดุลของผู้ให้เช่าหรือในงบดุลของผู้เช่าทั้งนี้ขึ้นอยู่กับเงื่อนไขของข้อตกลง กรณีที่ยากที่สุดจากมุมมองของการบัญชีและการบัญชีภาษีของการดำเนินการเช่าซื้อคือกรณีที่ทรัพย์สินอยู่ในงบดุลของผู้เช่า (นับจากตำแหน่งของผู้เช่า) ให้เราพิจารณาโดยใช้ตัวอย่างเฉพาะลำดับของการบัญชีในโปรแกรม "1C: การบัญชี 8" รุ่น 3.0 (ต่อไปนี้จะเรียกว่า "โปรแกรม") สำหรับผู้เช่าในกรณีที่ระบุโดยคำนึงถึงตัวเลือกเมื่อ ทรัพย์สินถูกซื้อเมื่อสิ้นสุดสัญญาเช่าหรือคืนให้กับผู้ให้เช่า

ตัวอย่าง

Yantar LLC (ผู้เช่า) ได้ทำสัญญาเช่าเลขที่ 001 ลงวันที่ 1 มกราคม 2556 กับ Euroleasing LLC (ผู้ให้เช่า) เป็นระยะเวลา 6 เดือน หัวข้อการเช่าคือรถยนต์ FIAT ซึ่งได้รับการยอมรับในงบดุลของ Yantar LLC เมื่อวันที่ 1 มกราคม 2013 ค่าใช้จ่ายในการซื้อกิจการโดยผู้ให้เช่ามีจำนวน 497,016 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18% - RUB 75,816) ภายใต้เงื่อนไขของสัญญาเช่า ราคารถยนต์ FIAT โดยคำนึงถึงราคาไถ่ถอนคือ 1,416,000 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18% - 216,000 รูเบิล) ในกรณีนี้ ราคาไถ่ถอนรถยนต์จะชำระเป็นงวดรายเดือนเท่าๆ กันพร้อมกับการชำระค่าเช่าซื้อ จำนวนการเช่าซื้อรายเดือนคือ 106,200 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18% - 16,200 รูเบิล) ราคาไถ่ถอนคือ 778,800 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18% - 118,800 รูเบิล) และจำนวนเงินต่อเดือนคือ 129,800 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18% - RUB 19,800) อายุการใช้งานของยานพาหนะคือ 84 เดือน ค่าเสื่อมราคาคำนวณโดยใช้วิธีเส้นตรง เมื่อสิ้นสุดสัญญา รถยนต์ FIAT จะกลายเป็นทรัพย์สินของ Yantar LLC

ธุรกรรมต่อไปนี้จะต้องถูกสร้างขึ้นในโปรแกรม (ตารางที่ 1)

ตารางที่ 1 - รายการบัญชีภายใต้สัญญาเช่า

|

เดบิต |

เครดิต |

||||||||

|

สำหรับการบัญชีและการบัญชีภาษี รายการที่เหมาะสมจะถูกจัดทำในทะเบียนการวิเคราะห์ |

|||||||||

จากการโพสต์เอกสาร "การรับสินค้าและบริการ" ธุรกรรมต่อไปนี้จะถูกสร้างขึ้น (รูปที่ 2)

ข้าว. 2 - การผ่านรายการเอกสาร "การรับสินค้าและบริการ"

ดังที่ได้กล่าวมาแล้วข้างต้นจนกว่าจะมีการโอนกรรมสิทธิ์ในทรัพย์สินให้กับผู้เช่าราคารับซื้อคืนจะไม่นำมาพิจารณาเมื่อคำนวณภาษีเงินได้ ดังนั้นเราจะใช้การปรับการเคลื่อนย้ายเอกสารด้วยตนเองและในคอลัมน์ "จำนวน NU Dt", "จำนวน NU Kt" เราจะป้อนจำนวนค่าใช้จ่ายของผู้ให้เช่าสำหรับการได้มาซึ่งทรัพย์สิน (ไม่รวมภาษีมูลค่าเพิ่ม) - 421,200 รูเบิล ราคาไถ่ถอน 778,800 รูเบิล เราจะสะท้อนความแตกต่างเป็นค่าคงที่โดยวางไว้ในคอลัมน์ที่เหมาะสม (รูปที่ 3)

ข้าว. 3 - การปรับเปลี่ยนรายการด้วยตนเองในเอกสาร "การรับสินค้าและบริการ"

3. ในการดำเนินการรับสินทรัพย์ถาวรเพื่อการบัญชีคุณต้องสร้างเอกสาร“ การยอมรับการบัญชีสินทรัพย์ถาวร” (รูปที่ 4) เอกสารนี้บันทึกข้อเท็จจริงของความสมบูรณ์ของการก่อตัวของต้นทุนเริ่มต้นของรายการสินทรัพย์ถาวรและ (หรือ) การว่าจ้าง เมื่อสร้างสินทรัพย์ถาวร ขอแนะนำให้สร้างโฟลเดอร์พิเศษในไดเร็กทอรี "สินทรัพย์ถาวร" สำหรับสินทรัพย์ถาวรที่ได้รับจากการเช่า

ต้นทุนเริ่มต้นของวัตถุซึ่งวางแผนไว้ว่าจะนำมาพิจารณาเป็นสินทรัพย์ถาวรนั้นเกิดขึ้นในบัญชี 08 "การลงทุนในสินทรัพย์ไม่หมุนเวียน"

ข้าว. 4 - การยอมรับสินทรัพย์ถาวรเพื่อการบัญชี

เราจะกรอกแท็บ "การบัญชี" และ "การบัญชีภาษี" ของเอกสาร "การยอมรับสินทรัพย์ถาวรสำหรับการบัญชี" ดังแสดงในรูปที่ 1 5 และ 6

ข้าว. 5 - กรอกแท็บ "การบัญชี"

ข้าว. 6 - กรอกแท็บ "การบัญชีภาษี"

จากเอกสาร "การยอมรับการบัญชีสินทรัพย์ถาวร" ธุรกรรมต่อไปนี้จะถูกสร้างขึ้น (รูปที่ 7)

ข้าว. 7 - การผ่านรายการเอกสาร“ การยอมรับการบัญชีสินทรัพย์ถาวร”

4. เมื่อสิ้นเดือนแรกของสัญญาเช่าจะต้องจ่ายค่าเช่างวดถัดไป เพื่อสะท้อนการดำเนินการนี้คุณสามารถเข้าสู่การดำเนินการด้วยตนเองหรือใช้เอกสาร "การปรับหนี้" (แท็บ "การซื้อและการขาย" ส่วน "การชำระหนี้กับคู่สัญญา") ด้วยประเภทการดำเนินการ "การโอนหนี้" (รูปที่ 8)

ข้าว. 8 - กรอกเอกสาร “การปรับหนี้”

ในช่อง "จำนวนเงิน" เราจะป้อนจำนวนเงินที่ต้องชำระตามสัญญาเช่าครั้งต่อไปด้วยตนเองจำนวน 236,000 รูเบิล = 1,416,000 ถู. / 6 เดือน (ระยะเวลาตามสัญญา)

ในฟิลด์ "บัญชีการบัญชีใหม่" ระบุบัญชี 76.09 "การชำระหนี้อื่น ๆ กับลูกหนี้และเจ้าหนี้ต่างๆ" เขาคือผู้ที่จะปรากฏเป็นบัญชีเงินกู้อันเป็นผลมาจากการผ่านรายการเอกสาร (รูปที่ 9)

ข้าว. 9 - การผ่านรายการยอดค้างชำระค่าเช่า

ค่าเช่ารายเดือนอื่นๆ ทั้งหมดสามารถคำนวณได้ในลักษณะเดียวกัน

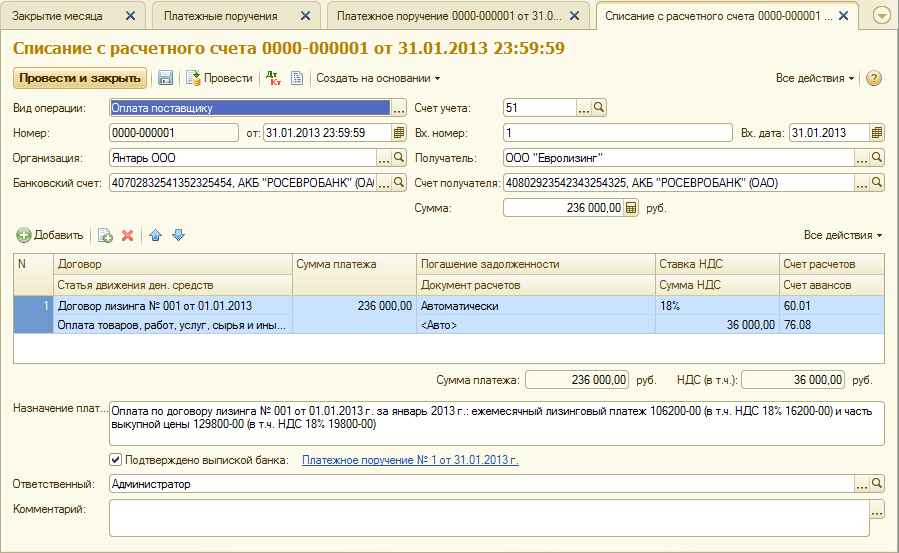

5. เราจะโอนค่าเช่างวดถัดไปให้กับผู้ให้เช่า ในการดำเนินการนี้ ก่อนอื่นเราจะสร้างเอกสาร "ใบสั่งจ่ายเงิน" (รูปที่ 10) จากนั้นเราจะป้อนเอกสาร "การตัดจำหน่ายจากบัญชีปัจจุบัน" ตามเอกสารนี้ (รูปที่ 11)

ข้าว. 10 - คำสั่งจ่ายเงินสำหรับการโอนการชำระค่าเช่า

ข้าว. 11 - การหักเงินค่าเช่าจากบัญชีกระแสรายวัน

หลังจากได้รับใบแจ้งยอดธนาคารซึ่งบันทึกการหักเงินจากบัญชีปัจจุบัน จำเป็นต้องยืนยันเอกสารที่สร้างไว้ก่อนหน้านี้ “การตัดออกจากบัญชีปัจจุบัน” เพื่อสร้างธุรกรรม” (ช่องทำเครื่องหมาย “ยืนยันโดยใบแจ้งยอดธนาคาร” ที่ด้านซ้ายล่าง มุมของแบบฟอร์มในรูปที่ 11)

เมื่อผ่านรายการเอกสาร จะมีการสร้างการผ่านรายการ Dt 76.09 - Kt 51 (รูปที่ 12) เพราะ ตามเงื่อนไขในตัวอย่างของเรา ข้อเท็จจริงในการรับสินทรัพย์ที่เป็นสาระสำคัญ (สินทรัพย์ถาวร) จะถูกบันทึกก่อน จากนั้นจึงบันทึกข้อเท็จจริงของการชำระเงิน เช่น ในขณะที่ชำระเงินมีบัญชีเจ้าหนี้ให้กับซัพพลายเออร์ ผลจากธุรกรรมทางธุรกิจทำให้เจ้าหนี้ได้รับการชำระคืน

ข้าว. 12 - ผลการผ่านรายการเอกสาร “ตัดจ่ายจากบัญชีกระแสรายวัน”

6. ต้นทุนเริ่มแรกของวัตถุที่เช่าจะรวมอยู่ในค่าใช้จ่ายผ่านค่าเสื่อมราคา เนื่องจากสินทรัพย์ที่เช่าอยู่ในงบดุลของผู้เช่า เขาจึงเรียกเก็บค่าเสื่อมราคารายเดือนของสินทรัพย์ที่เช่าในจำนวนอัตราค่าเสื่อมราคาที่คำนวณตามอายุการใช้งานของวัตถุนี้

ในการคำนวณจำนวนค่าเสื่อมราคา เราจะดำเนินการตามขั้นตอน "การปิดบัญชีเดือน" ในส่วน "การบัญชี ภาษี การรายงาน" (ซึ่งสามารถทำได้โดยใช้การดำเนินการตามปกติ "ค่าเสื่อมราคาและค่าเสื่อมราคาของสินทรัพย์ถาวร" ใน "สินทรัพย์ถาวร" และแท็บสินทรัพย์ไม่มีตัวตน”) ขั้นแรก เราจะปิดเดือนมกราคม (ค่าเสื่อมราคาจะไม่เกิดขึ้นในเดือนมกราคม เนื่องจากสินทรัพย์ถาวรถูกนำมาพิจารณาในเดือนนี้) จากนั้นในเดือนกุมภาพันธ์ (รูปที่ 13) ก่อนที่จะคำนวณค่าเสื่อมราคาและดำเนินการตามปกติอื่นๆ เพื่อปิดเดือน จำเป็นต้องตรวจสอบลำดับของเอกสาร

ข้าว. 13 - การคำนวณค่าเสื่อมราคาโดยใช้การดำเนินการ "ปิดบัญชีของเดือน"

เป็นผลให้เกิดการเดินสายไฟดังต่อไปนี้ (รูปที่ 14)

อย่างที่คุณเห็นการผ่านรายการสะท้อนถึงความแตกต่างคงที่ที่ 9271.43 รูเบิลซึ่งเกิดขึ้นเนื่องจากความแตกต่างของต้นทุนของสินทรัพย์ถาวรในการบัญชีและการบัญชีภาษี ความแตกต่างนี้จะเกิดขึ้นตลอดระยะเวลาการคิดค่าเสื่อมราคาในการบัญชีภาษี

นอกเหนือจากการหักค่าเสื่อมราคาแล้ว ค่าใช้จ่ายในรูปแบบของการจ่ายค่าเช่าหักด้วยค่าเสื่อมราคาของทรัพย์สินที่เช่าจะถูกรับรู้ทุกเดือนในการบัญชีภาษีของผู้เช่า ในเรื่องนี้มีผลแตกต่างชั่วคราวที่ต้องเสียภาษีซึ่งนำไปสู่การก่อตัวของหนี้สินภาษีเงินได้รอการตัดบัญชีซึ่งแสดงอยู่ในเดบิตของบัญชี 68 "การคำนวณภาษีและค่าธรรมเนียม" และเครดิตของบัญชี 77 "หนี้สินภาษีเงินได้รอการตัดบัญชี" จำนวนการปรับปรุงจะกำหนดเป็นผลต่างระหว่างค่าเช่ารายเดือนที่ไม่รวมภาษีมูลค่าเพิ่มและจำนวนค่าเสื่อมราคา คูณด้วยอัตราภาษีเงินได้

หากจำนวนค่าเสื่อมราคารายเดือนเกินกว่าจำนวนเงินที่จ่ายตามสัญญาเช่า เฉพาะค่าเสื่อมราคาของวัตถุที่เช่าเท่านั้นที่จะถูกนำมาพิจารณาในค่าใช้จ่ายในการบัญชีภาษี

เห็นได้ชัดว่าในตัวอย่างของเรา จำนวนการหักค่าเสื่อมราคารายเดือนน้อยกว่าจำนวนเงินที่ชำระค่าเช่า ความแตกต่างก็คือ

200,000 - 14,285.71 = 185,714.29 รูเบิล

ดังนั้นจึงจำเป็นต้องสะท้อนความแตกต่างนี้เป็นการชั่วคราวเพื่อการบัญชีภาษี

ในการชำระหนี้สินภาษีเงินได้รอการตัดบัญชีรายเดือนในการบัญชีคุณสามารถใช้การดำเนินการได้ป้อนด้วยตนเอง (แท็บ "การบัญชีภาษีการรายงาน" ส่วน "การบัญชี" รายการ "การดำเนินงาน (การบัญชีและการบัญชี)") การเดินสายไฟที่สร้างขึ้นจะแสดงในรูป 15. จำนวนเงินของรายการเท่ากับผลแตกต่างชั่วคราวข้างต้นคูณด้วยอัตราภาษีเงินได้:

185,714.29 * 0.2 = 37,142.86 รูเบิล

ข้าว. 15 - การป้อนธุรกรรมด้วยตนเองเพื่อชำระหนี้สินภาษีเงินได้รอการตัดบัญชี

7. เพื่อสะท้อนภาษีมูลค่าเพิ่มจากการชำระสัญญาเช่าที่ยอมรับสำหรับการหัก เราจะสร้างเอกสาร "สะท้อนภาษีมูลค่าเพิ่มเพื่อการหัก" (แท็บ "การบัญชี ภาษี การรายงาน" ส่วน "ภาษีมูลค่าเพิ่ม") มาเติมกันตามรูปเลย 16. เพื่อเป็นเอกสารการชำระเงิน เราจะระบุเอกสาร "การปรับปรุงหนี้" ที่สอดคล้องกับการชำระสัญญาเช่านี้.

ข้าว. 16 - การสะท้อนภาษีมูลค่าเพิ่มจากการจ่ายค่าเช่าเพื่อการหักลดหย่อน

นอกจากนี้ยังจำเป็นต้องสร้างใบแจ้งหนี้ที่ได้รับตามเอกสารที่สร้างขึ้น (รูปที่ 17)

ข้าว. 17 - แบบฟอร์ม "ใบแจ้งหนี้ที่ได้รับ" สำหรับการชำระค่าเช่า

การผ่านรายการที่สร้างโดยเอกสาร "สะท้อนภาษีมูลค่าเพิ่มเพื่อการหักลดหย่อน" จะแสดงในรูป 18

ข้าว. 18 - ผลการดำเนินการเอกสาร “สะท้อนภาษีมูลค่าเพิ่มเพื่อการหักลดหย่อน”

8 . เมื่อสัญญาเช่าหมดอายุและชำระเงินค่าเช่าทั้งหมดรวมทั้งราคาไถ่ถอน วัตถุจะถูกโอนไปยังสินทรัพย์ถาวรของตนเอง

เพื่อสะท้อนถึงการเปลี่ยนแปลงสถานะของ OS คุณสามารถใช้เอกสาร "การเปลี่ยนแปลงสถานะของ OS" ได้ (แท็บ "สินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน") มากรอกแบบฟอร์มกันตามที่แสดงในรูปที่ 1 19. หากเหตุการณ์ “การเปลี่ยนสิทธิ์การเป็นเจ้าของ OS เมื่อเสร็จสิ้นการเช่า” ไม่อยู่ในรายการ “เหตุการณ์สินทรัพย์” จะต้องสร้างขึ้น เมื่อสร้าง ให้ระบุประเภทเหตุการณ์ OS เป็น "การเคลื่อนไหวภายใน"

ข้าว. 19 - การเปลี่ยนสถานะระบบปฏิบัติการ

หลังจากโอนกรรมสิทธิ์ พารามิเตอร์ค่าเสื่อมราคาอาจเปลี่ยนแปลงได้เนื่องจากการเปลี่ยนแปลงมูลค่าของสินทรัพย์ถาวรในการบัญชีภาษี หรือการเปลี่ยนแปลงของค่าสัมประสิทธิ์การเร่งความเร็ว (รูปที่ 20)

ข้าว. 20 - การเปลี่ยนแปลงพารามิเตอร์ค่าเสื่อมราคา

อายุการใช้งานคงเหลือของสินทรัพย์เป็นเดือนระบุไว้ที่นี่ (84 - 6 = 78) และราคาไถ่ถอนจะถูกป้อนในคอลัมน์ "ค่าเสื่อมราคา (PR)" (ส่วนต่างในการประมาณการเริ่มต้นของต้นทุนของสินทรัพย์ใน สมุดบัญชีและ NU) ในอนาคต ค่าเสื่อมราคาใน NU จะถูกคำนวณตามราคาไถ่ถอน

โดยสรุปให้เราพิจารณากรณีที่ทรัพย์สินคืนแก่ผู้ให้เช่าเมื่อสัญญาเช่าเสร็จสิ้น

หากต้องการลงทะเบียนข้อเท็จจริงนี้ในโปรแกรม คุณต้องดำเนินการด้วยตนเอง (รูปที่ 21)

ข้าว. 21 - ภาพสะท้อนของการคืนทรัพย์สินให้ผู้ให้เช่า

เราสร้างธุรกรรม Dt 01.09 (“การจำหน่ายสินทรัพย์ถาวร”) - Kt 01.01 รวมถึง Dt 02.01 - Kt 01.09 จึงคืนทรัพย์สินให้แก่ผู้ให้เช่าโดยหักค่าเสื่อมราคาเต็มจำนวน