1C UPP har qanday buxgalteriya hisobining parametrlari uchun moslashuvchan sozlamalarni taqdim etadi, ular yordamida siz tashkilot ishlayotgan buxgalteriya qoidalarini to'liq sozlashingiz mumkin.

Barcha nuanslarni hisobga olish uchun biz loyihadan oldingi so'rov bosqichida buxgalteriya parametrlarini to'liq aniqlab, asosiy foydalanuvchilar bilan kelishib olishni tavsiya qilamiz. Birinchidan, bu haqiqatan ham samarali tizimni yaratish uchun mustahkam asos bo'lib xizmat qilishi mumkin (chunki tartibga solinadigan buxgalteriya hisobi qat'iy qoidalarga ega va menejment korxonadagi ishlarning haqiqiy holatini aks ettiradi), ikkinchidan, bu amalga oshirish bilan bog'liq muammolar va ma'lumotlar o'rtasidagi tafovutlarning oldini oladi. eski va yangi buxgalteriya tizimi.

Ushbu maqolada biz tartibga solinadigan buxgalteriya hisobi turlari - buxgalteriya hisobi va soliq parametrlarini o'rnatishni batafsil ko'rib chiqamiz.

Buxgalteriya parametrlarini o'rnatishga kirish

Keling, administrator huquqlari bilan tizimga kiramiz va "Buxgalteriya hisobi va soliq hisobi" interfeysiga o'tamiz.

Shakl 1. Administrator huquqlari bilan interfeysda ishlash

Interfeysni o'zgartirgandan so'ng, yuqori menyuda "Buxgalteriya hisobi sozlamalari" qo'shimcha bo'limi paydo bo'ladi, unda siz "Buxgalteriya hisobi parametrlari sozlamalari" bandini tanlashingiz kerak.

Shakl 2. Sozlamalar yorlig'i

Konfiguratsiya uchun mavjud bo'lgan barcha parametrlar mantiqiy ravishda bo'limlarga guruhlangan oyna ochiladi. Keling, har bir bo'lim uchun parametrlar va sozlamalarni batafsil ko'rib chiqaylik.

"Ishlab chiqarish" bo'limi

"Ishlab chiqarish" bo'limida ishlab chiqarish hujjatlarini rasmiylashtirish qoidalari ko'rsatilgan:

- Faqat montaj xususiyatlaridan foydalaning- parametrni faollashtirish orqali foydalanuvchilar ko'rinishni "Assembly" ga o'rnatishlari mumkin. O'chirilgan bayroq qo'shimcha spetsifikatsiya turlarini taqdim etadi - "To'liq", "Tugun". Agar siz ulardan foydalanishni rejalashtirmasangiz, hujjatni tayyorlashda foydalanuvchi xatolariga yo'l qo'ymaslik uchun bayroqni o'rnatish yaxshiroqdir.

- Spetsifikatsiya versiyalari- agar bayroq yoqilgan bo'lsa, foydalanuvchilar element spetsifikatsiyasida turli versiyalarni ko'rsatishi mumkin; agar o'chirilgan bo'lsa, har bir spetsifikatsiya faqat bitta versiyaga ega bo'lishi mumkin.

- Materiallar bilan bog'liq cheklovlardan foydalaning- bayroq yoqilganda, limit-to'siq kartalarining funksionalligi bilan ishlash qobiliyati faollashadi. Korxonada qo'llanilmaganda, konfiguratsiyani ortiqcha, keraksiz funksionallik bilan ortiqcha yuklamaslik uchun bayroqni olib tashlash yaxshiroqdir.

- Ishlash vaqtidan foydalaning- bayroq yoqilganda, "Smenada ishlab chiqarish hisoboti" da "Ish vaqti" chiqish turini o'rnatish imkoniyati faollashtiriladi. Agar bu korxonada qo'llanilmasa, konfiguratsiyani ortiqcha, keraksiz funktsiyalar bilan ortiqcha yuklamaslik uchun bayroqni olib tashlash yaxshiroqdir.

Shakl 3. "Ishlab chiqarish" buxgalteriya parametrlari uchun sozlamalar

Shakl 3. "Ishlab chiqarish" buxgalteriya parametrlari uchun sozlamalar

"Xarajatlarni hisobga olish tartibi" bo'limi

1C UPP tizimi rejimlarni taqdim etadi "Kengaytirilgan tahlil", yoki "Qismini hisobga olish"*.

Ulardan birinchisi ishlab chiqarish uchun ko'proq mos keladi, chunki tartibga solish va boshqaruv hisoblari uchun barcha buxgalteriya hisoblari bo'yicha barcha ishlab chiqarish xarajatlari va tovar-moddiy zaxiralarni alohida hisobga olish imkonini beradi. Shu bilan birga, foydalanuvchilar ob'ektlar harakati va xarajatlar bo'yicha batafsil tahliliy ma'lumotlarni olish imkoniyatiga ega. Ushbu rejimni tanlashda hujjatlarni kiritishning xronologik tartibi hisobga olinmaydi.

Ikkinchisi savdo kompaniyalari uchun ko'proq mos keladi, buning uchun ma'lum bir partiyaning narxini aniq aniqlash va real vaqt rejimida sotishdan tushgan yalpi foydani ko'rish muhimdir.

Shakl 4. Xarajatlarni hisobga olish rejimini sozlash

Shakl 4. Xarajatlarni hisobga olish rejimini sozlash

*Rejimlarni sozlash yuqori darajada tasvirlangan, chunki bu alohida, katta mavzu. Masalan, RAUZda siz detallarni, partiyada esa hisobdan chiqarish tartibini sozlashingiz mumkin.

"Xarajat" bo'limi

Bu xarajat hisobga olinadigan narxlar turini ko'rsatadi. “Tovar narxlari” axborot registrini avval sozlash kerak.

Keyinchalik, boshqaruv yoki me'yoriy buxgalteriya hisobi uchun katakchalarni alohida belgilang. Agar bitta kompaniyaning turli omborlarida turli xil ish sharoitlari mavjud bo'lsa, u qo'llaniladi. Bunda jami va partiyaviy hisob har bir ombor uchun alohida yuritiladi. Variant faollashtirilmaganda, hisob-kitob ma'lum bir ombordan qat'i nazar, butun kompaniya uchun amalga oshiriladi.

Shakl 5. Narxlarni sozlash

Shakl 5. Narxlarni sozlash

"Xarajatlarni taqsimlash usullari" bo'limi

Ushbu sozlamalar kengaytirilgan xarajatlar hisobi tahlili rejimida qo'llaniladi.

Agar siz hali ham ushbu sozlamani yoqmoqchi bo'lsangiz, siz "Tarqattish bazasi" yorlig'ida bazani hisoblash qoidalarini o'rnatishingiz kerak, uning doirasida tarqatish bazasi hisoblab chiqiladi, shuningdek, ulushini hisoblash strategiyasini tanlaysiz. ishlab chiqarish hajmiga qarab mahsulotning har bir turi uchun xarajatlar, sotish hajmi , muayyan xom ashyoning paydo bo'lishi, standartlarga muvofiq yoki qo'lda.

Xarajatlarni ishlab chiqarish turlari bo'yicha taqsimlashingiz mumkin: o'zingizning mahsulotlaringiz, uchinchi tomon protsessorlari mahsulotlari, mijozlar tomonidan taqdim etilgan xom ashyo mahsulotlari, ish vaqti uchun, alohida bo'limlar uchun, foiz yoki koeffitsient uchun.

Shakl 6. Xarajatlarni taqsimlash usullarini sozlash

Shakl 6. Xarajatlarni taqsimlash usullarini sozlash

"Tovarlarni hisobga olish" bo'limi

- Birinchi guruhni faollashtirish hujjatlar va ma'lumotnomalarda ko'rsatilgan xususiyatlarga ko'ra buxgalteriya hisobi uchun, shuningdek konteynerlar bilan operatsiyalarni qayta ishlash uchun tegishli qatorlarni qo'shadi.

- Ikkinchi guruh tanlangan hujjatning jadval qismida bir nechta omborlar bo'ylab ishlash qobiliyati uchun javobgardir.

Shakl 7. "Tovarlarni hisobga olish" sozlamalari

Shakl 7. "Tovarlarni hisobga olish" sozlamalari

"Bosib chiqarish, o'lchov birliklari" bo'limi

Ushbu bo'lim hujjatlarning bosma shakllarining ko'rinishini sozlash uchun mo'ljallangan. Kerakli parametr bilan qo'shimcha ustunni ko'rsatish mumkin, masalan, mahsulot kodi yoki maqola raqami, shuningdek, mahsulot xususiyatlarida foydalanish uchun og'irlik va hajm birligini ko'rsatish.

8-rasm. “Bosma, o‘lchov birliklari”

8-rasm. “Bosma, o‘lchov birliklari”

"O'zaro hisob-kitoblar" bo'limi

Bu erda qarzni nazorat qilish va bank hujjatlari bo'yicha yagona qoidalar o'rnatiladi:

- Qarzdagi kunlarni nazorat qilish usuli kalendar yoki ish kunlarida.

- Hujjatni ro'yxatga olish vaqtiga qarab joylashtirish– hujjat bankdan tranzaksiya tasdiqlanishi olingan vaqtda e’lon qilinadi. Mijozlarning to'lovlarini real vaqt rejimida kuzatishingiz kerak bo'lganda afzalroqdir.

- Ro'yxatga olish kunining oxirida Umuman olganda, u tizim yukini kamaytiradi, to'lov hisobotlarini tezda olish uchun etarli bo'lmaganda foydalanish mumkin.

Shakl 9. "O'zaro hisob-kitoblar" buxgalteriya hisobi parametrlari uchun sozlamalar

Shakl 9. "O'zaro hisob-kitoblar" buxgalteriya hisobi parametrlari uchun sozlamalar

"Xodimlar bilan hisob-kitoblar" bo'limi

Bo'lim operatsiyalarda "Xodimlar" va "Ish haqini hisoblash turi" ma'lumotlarini to'ldirishni sozlash uchun mo'ljallangan. Agar siz "Har bir xodim uchun" variantini tanlasangiz, har bir xodim uchun ushbu ma'lumotlarni to'ldirishingiz kerak bo'ladi. “Xulosa...” opsiyasini tanlaganingizda, bu tafsilotlar tranzaktsiyalarga kiritilmaydi.

Shakl 10. Kadrlar hisobi

Shakl 10. Kadrlar hisobi

"Buyurtmalar" bo'limi

Bu erda siz buyurtmalar bilan ishlashni sozlashingiz mumkin.

- Avtomatik bron qilish strategiyasi mijozlar buyurtmalari asosida tovarlarni bron qilish tartibini belgilaydi.

- Faollashtirish "Jadval bo'limida buyurtmalarni ko'rsating" buyurtma raqamini ko'rsatadigan kvitansiya va savdo hujjatlarida qo'shimcha ustunni ko'rsatadi.

- Ichki buyurtmalardan foydalaning bir xil nomga ega alohida hujjat sifatida ichki buyurtmalarni yaratish funksiyasini faollashtiradi. Agar kompaniya bunday buyurtmalar tizimidan foydalanmasa, foydalanuvchilarni ortiqcha ma'lumotlar bilan yuklamaslik uchun bayroqni o'chirib qo'ygan ma'qul.

- Rezervasyon qilishda seriyalarni belgilang Omborlardagi tovarlarning soni seriyalarni hisobga olishga imkon beradi (faqat "Xaridor buyurtmalari bo'yicha tovarlarni alohida hisobga olish" atributini o'rnatadigan kontragent shartnomasini ko'rsatadigan buyurtmalar uchun zaxirani hisobga olgan holda).

- Mijozlarni qaytarish uchun hisob- bayroq yoqilganda, buyurtma qilingan tovarlarning vazni "Xaridordan tovarni qaytarish" e'lon qilinganda avtomatik ravishda o'zgaradi.

Shakl 11. "Buyurtmalar" sozlamalari

Shakl 11. "Buyurtmalar" sozlamalari

"Ishlab chiqarish uchun buyurtmalar" bo'limi

Bo'lim ishlab chiqarish buyurtmalari bilan ishlash parametrlarini o'rnatish uchun mo'ljallangan.

Bayroq yoqilganda "Ishlab chiqarish buyurtmalaridan foydalaning""Ishlab chiqarish buyurtmasi" qo'shimcha hujjati mavjud bo'ladi.

Quyidagi bayroqni yoqish har bir buyurtma uchun tayyor mahsulot ishlab chiqarish uchun materiallar va yarim tayyor mahsulotlarga bo'lgan talablarni hisoblash imkonini beradi.

Yopish ehtiyojlari ikkita rejimdan birida amalga oshirilishi mumkin:

- Shubhasiz– “Ishlab chiqarish tartibini sozlash” hujjatidan foydalanish. Agar barcha tovarlar buyurtma bo'yicha chiqarilgan bo'lsa, "Smenada ishlab chiqarish hisoboti", "Buyumni yig'ish" va "Ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi akt" ni o'tkazishda ular to'liq yopiladi.

- Avtomatik- ya'ni materiallarni tovarlarni chiqarishga bo'lishda, shuningdek uni "Buyumni yig'ish" yordamida ro'yxatdan o'tkazishda.

Shakl 12. Ishlab chiqarish buyurtmalari

Shakl 12. Ishlab chiqarish buyurtmalari

"Chakana savdo" bo'limi

Chakana savdo parametrlarini sozlash uchun mo'ljallangan:

- To'lov kartalari, bank kreditlari orqali to'lash imkoniyati;

- Alkogolli mahsulotlarni sotish hisobini yuritish;

- Xaridorga elektron cheklarni yuborish tartibi.

Shakl 13. Chakana savdo

Shakl 13. Chakana savdo

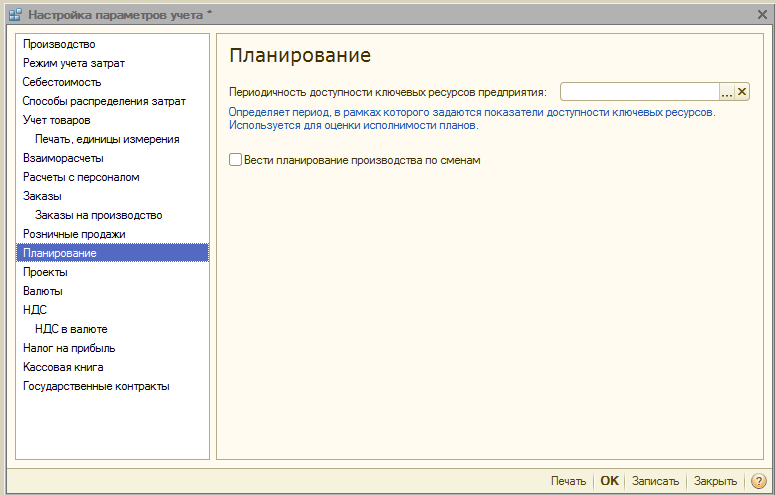

"Rejalashtirish" bo'limi

Bo'lim rejalashtirish parametrlarini sozlash uchun mo'ljallangan:

- Asosiy manbalarga kirish chastotasi rejalashtirish amalga oshiriladigan vaqt oralig'ini belgilaydi: kun, hafta, o'n yillik, oy, chorak, yarim yil, yil.

- Shiftni rejalashtirishni amalga oshiring- spetsifikatsiyalar va ishlab chiqarish buyurtmalarida faollashtirilganda smenani rejalashtirish mexanizmi mavjud bo'ladi.

Shakl 14. Rejalashtirish sozlamalari

Shakl 14. Rejalashtirish sozlamalari

"Loyihalar" bo'limi

Bu yerda siz buxgalteriya hisobini Loyihalar kontekstida sozlashingiz mumkin.

- Loyihalarning yozuvlarini saqlang- sotish, sotib olish, pul oqimlari, xarajatlar va rejalashtirish bo'yicha loyihalar bo'yicha qo'shimcha ma'lumotlarni faollashtiradi.

- Loyiha bo'yicha tarqatish turlaridan foydalaning- bayroq yoqilganda, loyihalarga asosiy xarajatlarni taqsimlash uchun qo'shimcha vositalar faollashtiriladi.

- Loyiha xarajatlarini kuzatib boring- loyihalar bo'yicha bilvosita xarajatlarni joylashtirishni faollashtiradi.

- Hujjatlarning jadval qismida loyihalarni ko'rsating- moliyaviy operatsiyalarni aks ettiruvchi hujjatlarda qo'shimcha "Loyiha" ustuni mavjud bo'lib, unda xarajatlar qaysi aniq loyihalarga tegishli ekanligini ko'rsatishingiz mumkin.

Shakl 15. "Loyihalar" buxgalteriya parametrlarini sozlash

Shakl 15. "Loyihalar" buxgalteriya parametrlarini sozlash

"Valyutalar" bo'limi

Bu yerda siz buxgalteriya hisobi*, boshqaruv va UFRS hisobi uchun ishlatiladigan valyutalarni sozlashingiz mumkin.

* Tartibga soluvchi valyuta asosiy valyuta hisoblanadi, uning kursi har doim 1 ga teng (Rossiya Federatsiyasi uchun - rubl).

Shakl 16. "Valyuta" buxgalteriya parametrlarini sozlash

Shakl 16. "Valyuta" buxgalteriya parametrlarini sozlash

"QQS" bo'limi

Bo'lim schyot-fakturalarning raqamlash va bosma shakllarini o'rnatish uchun mo'ljallangan. Sotuvchining to'liq yoki to'liq va qisqartirilgan nomini ko'rsatish, shuningdek, avans to'lovlari uchun schyot-fakturalar uchun alohida raqamlashni o'rnatish mumkin.

Shakl 17. QQS hisobini yuritish sozlamalari

Shakl 17. QQS hisobini yuritish sozlamalari

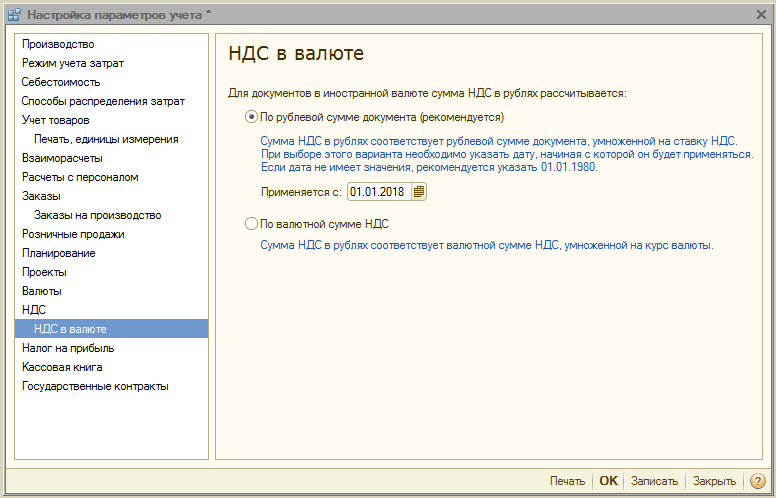

"Valyutada QQS" bo'limi

Bo'lim xorijiy valyutadagi hujjatlar uchun QQS miqdorini hisoblash usulini belgilaydi. "Hujjatning rubl miqdori bo'yicha" variantini tanlashda QQS miqdori rubl miqdorini QQS stavkasiga ko'paytirish yo'li bilan hisoblanadi.

"QQSning valyuta summasi bo'yicha" variantini tanlashda QQSning rubl miqdori QQSning valyuta miqdorini hujjat almashinuv kursiga ko'paytirish yo'li bilan hisoblanadi.

18-rasm. “Valyutadagi QQS” buxgalteriya hisobi parametrlari uchun sozlamalar

18-rasm. “Valyutadagi QQS” buxgalteriya hisobi parametrlari uchun sozlamalar

"Daromad solig'i" bo'limi

Daromad solig'i chet el valyutasidagi shartnoma bo'yicha oldindan to'langan mol-mulk va xizmatlar uchun va kub bilan tuzilgan shartnomalar bo'yicha to'lov qabul qilinganda summa farqlarini hisobga olgan holda PBU 18/02 ni qo'llab-quvvatlash qoidalariga muvofiq belgilanadi. mulk huquqi o'tkazilgandan keyin.

Shakl 19. "Daromad solig'i" buxgalteriya hisobi parametrlari uchun sozlamalar

Shakl 19. "Daromad solig'i" buxgalteriya hisobi parametrlari uchun sozlamalar

"Kassa kitobi" bo'limi

Ushbu bo'lim sizga kassa kitoblarini saqlash variantlarini sozlash imkonini beradi: alohida bo'linmalar yoki umuman tashkilot uchun.

"Alohida bo'linmalar bo'yicha kassa kitoblarini saqlashdan foydalanish" bayrog'i yoqilgan bo'lsa, 50.01 va 50.21 hisobvaraqlariga "Bo'limlar" subschyot turi qo'shiladi; bayroq olib tashlanganida subschyot turi o'chiriladi va jarayon faqat mumkin bo'ladi. butun tashkilot uchun.

Shakl 20. "Kassa kitobi" buxgalteriya parametrlarini sozlash

Shakl 20. "Kassa kitobi" buxgalteriya parametrlarini sozlash

"Davlat shartnomalari" bo'limi

Bo'lim davlat shartnomalari bo'yicha to'lovlarni hisobga olish uchun qo'shimcha funktsiyalarni o'rnatish uchun mo'ljallangan.

Bayroq yoqilganda, "Davlat shartnomalari" quyi tizimining ob'ektlari bilan ishlash mumkin bo'ladi. Bank hisobvarag'i, kontragent shartnomasi va mablag'larni sarflash uchun arizalar uchun siz davlat shartnomasiga muvofiqlikni belgilashingiz mumkin.

Uchun Qo'llab-quvvatlovchi hujjatlarni yuklash uchun sozlamalar bank bilan almashishda tasdiqlovchi hujjatlarni yuklash uchun katalog, shuningdek, tasdiqlovchi hujjat faylining (MB) va tasdiqlovchi hujjat arxiv faylining (MB) maksimal hajmi ko'rsatilgan.

21-rasm. Buxgalteriya hisobi sozlamalari “Davlat shartnomalari”

21-rasm. Buxgalteriya hisobi sozlamalari “Davlat shartnomalari”

Bu 1C UPP tizimidagi buxgalteriya parametrlari sozlamalarini ko'rib chiqishni yakunlaydi. Tizim imkoniyatlari va konfiguratsiya qoidalari haqida batafsil ma'lumot olish uchun maslahatchilarimizga murojaat qilishingiz mumkin.

O'tish davridagi operatsiyalar Ikkinchi bosqich barcha operatsiyalar, shu jumladan balans islohoti tugagandan so'ng sodir bo'ladi. Ushbu bosqichdagi birinchi qadam xaridorlarning avanslarini daromad sifatida kiritishdir. Dastur avtomatik ravishda "Daromadlar va xarajatlar kitobining yozuvlari (STS)" hujjatini yaratadi. Soliqqa tortish ob'ekti "daromadlar minus xarajatlar" bo'lsa, dastur soddalashtirilgan soliq tizimi maqsadlari uchun dastlabki qoldiqlarni kiritishni taklif qiladi.Soddalashtirilgan soliq tizimi bilan tovar-moddiy zaxiralarning analitik hisobi har bir partiya kontekstida amalga oshirilishi kerak, shuning uchun buxgalteriya parametrlarida "To'plamlar bo'yicha (qabul qilish hujjatlari)" buxgalteriya hisobi katagiga belgi qo'yishingiz kerak. Soddalashtirilgan soliq tizimiga o'tishning oxirgi operatsiyasi buxgalteriya hisobi registrlaridan soliq hisobidagi qoldiqlarni, shuningdek soddalashtirilgan soliq tizimida foydalanilmaydigan registrlardagi qoldiqlarni hisobdan chiqarishdir.

"amaliyotchi" elektron jurnali

Uchinchidan, tashkilot "soddalashtirilgan soliqqa tortish" tizimiga o'tish faktiga ko'ra belgilaydigan kompaniya xarajatlari, agar ular kompaniya oldida to'langan bo'lsa, rasmiy deb tan olinishi va bazadan chegirib tashlash uchun qabul qilinishi mumkin. soliq rejimini o'zgartirdi yoki agar u korxona soddalashtirilgan soliq tizimi bo'yicha ish boshlaganidan keyin amalga oshirilgan bo'lsa, pul mablag'larini o'tkazish sanasida. To'rtinchidan, soddalashtirilgan soliqqa tortish tizimiga o'tishda kompaniyaning xarajatlarini qoplash uchun to'langan mablag'lar, agar soliq rejimi o'zgartirilgunga qadar daromad solig'ini hisoblashda tegishli xarajatlar hisobga olingan bo'lsa, bazadan ushlab qolinmaydi. Soddalashtirilgan soliq tizimiga o'tishda avanslarni hisoblash Kompaniyaning soliq rejimini soddalashtirilgan soliq tizimiga o'zgartirish tartibini tavsiflovchi muhim jihat avanslarni hisoblash hisoblanadi.

Keling, buni batafsil ko'rib chiqaylik.

2018-yilda asosiydan usn-ga o'tish xususiyatlari

Agar kompaniya o'z faoliyatining o'ziga xos xususiyatlariga ko'ra soddalashtirilgan soliq tizimiga o'tishga majbur bo'lsa, u hisobot davri tugaganidan keyin 15 kun ichida soliq xizmatiga tegishli bildirishnoma yuborishi shart. soddalashtirilgan soliq tizimi. "Soddalashtirilgan tizim" dan OSNOga o'tish: soliq solinadigan bazani hisoblash Yuqoridagi OSNO dan soddalashtirilgan soliq tizimiga o'tish tartibini hisobga olgan holda, biz tegishli stsenariyda soliq solinadigan bazani hisoblashda bir qator nuanslar mavjudligini ta'kidladik. Xuddi shunday, teskari tartib - OSNO uchun soliq rejimini o'zgartirishda ushbu ko'rsatkichni aniqlash xususiyatlari mavjud.

OSNO bazasida daromadlar va xarajatlar qanday hisoblab chiqilishi kompaniya soliqni hisoblashning qaysi usulidan foydalanishiga bog'liq. Ulardan ikkitasi bor - naqd pul va hisob-kitob usullari.

"1s: buxgalteriya 8" da usn ga o'tish bo'yicha yordamchi

Muhim

Ushbu yorliqda bir nechta yorliqlar mavjud: "Nomenklatura", "Xizmatlar", "RBP", "Mehnat xarajatlari", "Soliqlar va badallar". Yorliqlarda siz tashkilot qilgan, ammo soliq solinadigan bazani kamaytirish sifatida hali tan olinmagan xarajatlar balansi to'g'risidagi ma'lumotlarni kiritasiz. Bular olingan, lekin hali to'lanmagan tovarlar va materiallar, ishlab chiqarishga o'tkazilmagan materiallar va boshqalar bo'lishi mumkin.

Keling, "Nomenklatura" yorlig'i misolini ko'rib chiqaylik: Ushbu yozuv "DF Abajur" nomenklaturasi 01/01/2015 yil holatiga ko'ra 10 dona 20 rubl va QQS 3,60 rubl miqdorida omborda ekanligi va hali mavjud emasligini ko'rsatadi. yetkazib beruvchiga to'langan (xarajat holati = "hisobdan chiqarilmagan, to'lanmagan). Kelajakda ushbu ob'ektni hisobdan chiqarish va to'lashda u Buxgalteriya siyosatidagi "STS xarajatlari" yorlig'idagi ma'lumotlarga muvofiq xarajatlarga kiritiladi.

2018-yildan boshlab oddiy rejimdan usn-ga oʻtish

Shunday qilib, soddalashtirilgan soliq tizimi bilan OSNga o'tgandan so'ng, sotilgan, lekin to'lanmagan tovarlarning qiymati daromadlar tarkibiga kiritilishi kerak. "Soddalashtirilgan" soliq rejimidan SSTga o'tish: QQSni hisoblashning nuanslari Ma'lumki, SSTni boshqa soliq rejimlaridan farqlash mezonlaridan biri QQS to'lash zarurati hisoblanadi. Keling, QQSni hisoblash (OSNO dan soddalashtirilgan soliq tizimiga o'tish kabi tartib doirasida) Soliq kodeksi bilan qanday tartibga solinishini ko'rib chiqaylik.

Rossiya Federatsiyasi Soliq kodeksining normalariga muvofiq, soddalashtirilgan soliq tizimining to'lovchilari QQS to'lashdan ozod qilinadi. O'z navbatida, bu majburiyat umumiy soliqqa tortish tizimida faoliyat yurituvchi kompaniyalar uchun to'liq tegishli. Rossiya soliq qonunchiligi tizimida QQS 2 turdagi - chiquvchi va kiruvchi soliqlar shaklida ifodalanadi.

Qoida tariqasida, QQS to'laydigan kompaniyalar ikkalasini ham hisoblashda alohida qiyinchiliklarga duch kelmaydilar.

1c:upp dasturida asosiydan usn ga o'tish tartibi

Ayniqsa, ushbu maqsadlar uchun "1C: Buxgalteriya 8" da "Soddalashtirilgan soliq tizimiga o'tish bo'yicha yordamchi" ishlab chiqilgan. 3.0. Guruch. Soddalashtirilgan soliq tizimiga o'tish bo'yicha yordamchi Ushbu yordamchi bilan ishlashni boshlashdan oldin siz soliq va hisobot sozlamalarida 2018 yil 1 yanvardan soddalashtirilgan soliq tizimiga o'tishni belgilashingiz kerak. Ushbu yordamchida operatsiyalar 2 guruhga bo'lingan - tayyorgarlik. o'tishdan oldingi operatsiyalar va o'tish vaqtidagi operatsiyalar.

O'tishgacha bo'lgan operatsiyalar Soddalashtirilgan soliq tizimidan foydalanadigan tashkilotlar QQS to'lovchilari emasligi sababli, soddalashtirilgan soliq tizimiga o'tishdan oldin ular xaridor avanslari qoldig'i va ularga tegishli QQS summalari to'g'risidagi ma'lumotlarni tahlil qilishlari va keyingi harakatlar to'g'risida qaror qabul qilishlari kerak. Ushbu ma'lumotni olish uchun "Xaridor avanslari bo'yicha QQS qoldig'i" maxsus hisobotidan foydalaning. Hisobot tahlilining natijasi soddalashtirilgan soliq tizimiga o'tish avans summasi bo'yicha xaridor bilan hisob-kitoblarda qanday hisobga olinishi to'g'risida qaror qabul qilinadi.

2018 yildan soddalashtirilgan soliq tizimiga o'tish: tartib, cheklovlar, afzalliklar

Keling, mijozlar bilan o'zaro hisob-kitoblar misolini ko'rib chiqaylik: Ushbu yozuv bilan kontragentning bizga qarzi bo'lgan 5000 rubl "DF000000003 ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi akt" hisob-kitob hujjati asosida daromad solig'i bo'yicha soliq bazasiga kiritilganligi haqida ma'lumot kiritamiz. 08-12.2014 yil” va KUDiR da ushbu 5000 rubl bizning joriy hisobimizga tushgan davrga to'g'ri kelmasligi kerak. Kelajakda "Kirish to'lov topshirig'i" hujjatini joylashtirishda ushbu yorliqda ko'rsatilgan debitorlik qarzlari summalari soddalashtirilgan soliq tizimi bo'yicha daromadlarda aks ettirilmaydi. Xuddi shunday, o'zaro hisob-kitoblar uchun qolgan yorliqlarni to'ldirishingiz kerak.

2.2 Soddalashtirilgan soliq tizimi bo'yicha xarajatlar Agar soliq solish ob'ekti "Daromad - xarajatlar" bo'lsa, ushbu yorliq to'ldirilishi kerak. Soliq solish ob'ekti buxgalteriya siyosatida "STS" yorlig'ida ko'rsatilgan.

Asosiydan standartga o'tish. MChJni asosiydan USN ga o'tkazish tartibi

O'tish davridagi operatsiyalar Ikkinchi bosqich barcha operatsiyalar, shu jumladan balans islohoti tugagandan so'ng sodir bo'ladi. Ushbu bosqichdagi birinchi qadam xaridorlarning avanslarini daromad sifatida kiritishdir. Dastur avtomatik ravishda "Daromadlar va xarajatlar kitobining yozuvlari (STS)" hujjatini yaratadi. Soliq solish ob'ekti "daromadlar minus xarajatlar" bo'lsa, dastur soddalashtirilgan soliq tizimining maqsadlari uchun dastlabki qoldiqlarni kiritishingizni taklif qiladi. Soddalashtirilgan soliq tizimida tovar-moddiy zaxiralarning analitik hisobi har bir partiya kontekstida amalga oshirilishi kerak, shuning uchun buxgalteriya parametrlarida buxgalteriya hisobi uchun "To'plamlar bo'yicha (qabul qilish hujjatlari)" katagiga belgi qo'yishingiz kerak.

Ushbu yondashuv Rossiya Federatsiyasi Moliya vazirligi tomonidan 2015 yil 14 oktyabrdagi 03-11-11 / 58878-sonli xatida tavsiya etiladi. Agar bildirishnomani topshirish muddati o'tkazib yuborilgan bo'lsa, boshqa soliq solish ob'ekti bilan yangi bildirishnoma faqat bir yildan keyin topshirilishi mumkin. Savol № 2: 2018 yildan boshlab OSNO dan soddalashtirilgan soliq tizimiga o'tish to'g'risidagi xabarnomani topshirish muddati qancha? Javob: 2017-yilda 31-dekabr dam olish kuni bo‘lganligi sababli, umumiy qoidaga ko‘ra, hujjatlarni topshirish muddati dam olish/bayramdan keyingi birinchi ish kuniga ko‘chiriladi. Bu bildirishnoma 2018-yil 9-yanvarda topshirilishi mumkinligini anglatadi. 3-savol: Qayta tashkil etish natijasida tuzilgan tashkilot qaysi kundan boshlab soddalashtirilgan soliq tizimini qo'llashi mumkin? Javob: Bunday tashkilot ro'yxatdan o'tgan paytdan boshlab soddalashtirilgan soliq tizimini qo'llashi mumkin. U qayta tashkil etish uchun hujjatlar bilan birga soddalashtirilgan soliq tizimiga o'tish to'g'risidagi bildirishnomani taqdim etishi kerak. Maqola sifatini baholang.

1c tuxum xususiyatlarida 2018 yildan boshlab asosiydan usnga o'tish

Diqqat

OSNO dan soddalashtirilgan soliq tizimiga o'tish, shuningdek, Federal Soliq xizmatida ro'yxatdan o'tgan yakka tartibdagi tadbirkor yoki yuridik shaxs tomonidan ham amalga oshirilishi mumkin. Bunday holda, tegishli tadbirkorlik sub'ekti kompaniya to'g'risidagi ma'lumotlarni davlat reestriga kiritilgan kundan boshlab 30 kun ichida Federal Soliq xizmatiga soliq tizimidagi o'zgarishlar to'g'risida xabarnoma yuborish uchun vaqtga ega bo'lishi kerak. Agar ushbu hujjat belgilangan muddatda soliq organlariga taqdim etilsa, kompaniya Federal Soliq xizmatida ro'yxatdan o'tgandan so'ng darhol soddalashtirilgan soliq tizimining to'lovchisi sifatida ishlashni boshlashi mumkin.

OSNO dan "soddalashtirilgan soliq tizimi" ga o'tish: soliq bazasini aniqlash xususiyatlari OSNO dan soddalashtirilgan soliq tizimiga o'tish bir qator e'tiborga loyiq nuanslar bilan tavsiflanadi. Xususan, ushbu tartib soliq solinadigan bazaning hajmini hisoblash bilan bog'liq xususiyatlarga ega. Mutaxassislar OSNO dan soddalashtirilgan soliq tizimiga o'tish davrida firmalar rioya qilishlari kerak bo'lgan quyidagi qoidalarni ta'kidlaydilar.

2018-yildan boshlab 1c upp funksiyalarida asosiydan usn ga oʻtish

OSNO dan soddalashtirilgan soliqqa tortish tizimiga o'tish kabi protsedura doirasida avanslar kompaniya soddalashtirilgan soliq tizimida ishlayotgan yilning 1 yanvaridan boshlab daromadlar tarkibiga kiritilishi kerak. Bundan tashqari, soliq rejimi o'zgartirilgunga qadar olingan va yopiq deb tasniflangan avanslar kompaniyaga "soddalashtirilgan" soliq rejimida ishlash huquqini beradigan maksimal daromad miqdorini hisoblashda hisobga olinishi kerak. Soddalashtirilgan soliq tizimiga o'tishda QQSni tiklash Kompaniya uchun foydali bo'lgan navbatdagi nuance - soddalashtirilgan soliq tizimiga o'tishda QQSni tiklash zarurati. Nima munosabati bilan kompaniya ushbu tartibni amalga oshirishga majbur bo'lishi mumkin? Haqiqatan ham, OSNO dan soddalashtirilgan soliq tizimiga o'tish kabi protsedura tugagandan so'ng, kompaniya QQS to'lamasligi kerak. Biroq, tashkilot tomonidan chegirma sifatida qabul qilingan qo'shilgan qiymat solig'i tiklanishi va keyinchalik davlatga to'lanishi kerak bo'lgan stsenariylar mavjud.

Maqolada komissiya savdosi paytida dasturda amalga oshiriladigan operatsiyalar ro'yxati keltirilgan. Tranzaksiyani to'g'ri aks ettirish uchun har bir tranzaksiya uchun tushuntirish beriladi KUDiR. Material taqdimot tili nuqtai nazaridan ko'proq dasturchilar uchun mo'ljallangan.

Avvalo shuni ta'kidlaymanki, yozuvlarni yaratish uchun KUDiR Hujjatlarni joylashtirishda hujjat shaklida NUda aks ettirish bayrog'ini o'rnatish kerak.

Shunday qilib, tashkilot asosiy xaridorning tovarlarini xaridorga sotadi.

1.1. Direktordan Tashkilotga tovarlarni qabul qilish. Hujjat: "Tovar va xizmatlarni qabul qilish".

- E'lonlar: 004.01 /

(Etibor bering . Hujjatni joylashtirishda umumiy soliq tizimi qo'llanilsa, kvitansiya soliq hisobvaraqlari rejasidan 004.01 buxgalteriya hisobi bilan "Tovarlarni jo'natish NU" reestri bo'yicha amalga oshiriladi; agar soddalashtirilgan soliq tizimi qo'llanilsa, u holda buxgalteriya hisobi buxgalteriya hisobi schyotlar rejasidan yoziladi. Agar sotish va tushumlar turli xil soliq tizimlari bo'yicha amalga oshirilsa, soliq hisobi uchun partiyalarni hisobdan chiqarish muammosi paydo bo'ladi.)

1.2. Sotilmagan tovarlar uchun asosiy to'lov. Hujjatlar: "RKO", "Chiqish topshirig'i".

- E'lonlar: 76.09 (avans hisobi) / 51 (50)

1.3. Xaridordan pul mablag'larini qabul qilish jo'natma hujjatidan oldin berilganda, konsignatsiya tovarlarini xaridorga oldindan to'lash asosida sotish.

1.3.1. Tovar uchun xaridor tomonidan to'lov. Hujjatlar: "PKO", "Kirish to'lov topshirig'i".

- E'lonlar: 51 (50) / 62.02

1.3.2. Tovarlarni xaridorga jo'natish. "Tovar va xizmatlarni sotish" hujjati. Agar xaridor bilan tuzilgan shartnoma hisob-kitob hujjatlari kontekstida amalga oshirilgan bo'lsa (shartnomada tegishli tasdiq belgisi mavjud), u holda "Oldindan to'lov" yorlig'idagi savdo hujjatida tegishli to'lov hujjatlarini ko'rsatish kerak.

- E'lonlar: / 004.01; 62,01 / 76,09; 62.02 / 62.01

- Daromadlar va xarajatlar kitobining 1-bo'limida 5-ustunda salbiy belgi bilan jo'natish miqdori bo'yicha yozuv kiritiladi.

1.4. Xaridordan pul mablag'larini olish to'g'risidagi hujjat jo'natish hujjatidan kechroq berilsa, konsignatsiya tovarlarini xaridorga sotish.

1.4.1. Tovarlarni xaridorga jo'natish. "Tovar va xizmatlarni sotish" hujjati.

- E'lonlar: / 004.01; 62.01 / 76.09

- "Soddalashtirilgan soliq tizimining o'zaro hisob-kitoblari" reestriga ko'ra: Xaridor bilan tuzilgan shartnoma bo'yicha jo'natish summasi bo'yicha tushumlar va jo'natish summasi bo'yicha printsipial bilan shartnoma bo'yicha xarajatlar.

1.4.2. Tovar uchun xaridor tomonidan to'lov. Hujjatlar: "PKO", "Kirish to'lov topshirig'i". Agar xaridor bilan tuzilgan shartnoma hisob-kitob hujjatlari kontekstida amalga oshirilgan bo'lsa (shartnomada tegishli tasdiq belgisi mavjud), u holda to'lov hujjatida hisob-kitob hujjatlari - tegishli schyot-fakturalarni ko'rsatish kerak.

- E'lonlar: 51 (50) / 62.01

- "Soddalashtirilgan soliq tizimining o'zaro hisob-kitoblari" reestriga ko'ra: to'lov miqdori bo'yicha Xaridor bilan tuzilgan shartnoma bo'yicha xarajatlar.

- Daromadlar va xarajatlar kitobining 1-bo'limida to'lov miqdori bo'yicha 4-ustunda yozuv kiritiladi.

1.5. Yuk jo'natuvchiga savdo hisobotini tayyorlash. Hujjat "Tovarlarni sotish bo'yicha jo'natuvchiga hisobot." Agar hisobot paytida sotilgan tovarlar Xaridor tomonidan to'langan bo'lsa, "Naqd pul" yorlig'ida siz to'lov miqdori va turini ko'rsatishingiz kerak. Agar hisobot paytida sotilgan tovarlar direktorga to'langan bo'lsa, unda "Oldindan to'lov" yorlig'ida siz hujjatlar va to'lov summalarini ko'rsatishingiz kerak.

- E'lonlar: 76.09 / 90 (Daromad hisobi)

1.6. Agar ilgari to'lov bo'lmagan bo'lsa, sotilgan tovarlar uchun asosiy to'lov. Hujjatlarni kiritish orqali tayyorlanadi:

"Tovarlarni sotish bo'yicha direktorga hisobot" hujjatidan "RKO", "To'lov topshirig'ining chiqishi".

Bunday holda, daromadlar va xarajatlar kitobining 5-ustunida tovarlarni sotish uchun to'lovni aks ettirish uchun "Tovarlarni sotish to'g'risida direktorga hisobot berish" hujjatidagi "Ushlab ketish komissiyasi" katagiga belgi qo'yish kerak. . To'lov hujjatlaridagi to'lov summasi avtomatik ravishda to'ldiriladi va sotilgan tovar qiymatidan ish haqi miqdorini chegirib tashlashga teng.

1.6.1. "Tovarlarni sotish bo'yicha jo'natuvchiga hisobot" hujjatida:

- E'lonlar: 76.09 / 90 (Daromad hisobi)

- "Soddalashtirilgan soliq tizimining o'zaro hisob-kitoblari" reestriga ko'ra: ish haqi miqdori bo'yicha printsipial bilan tuzilgan shartnoma bo'yicha kvitansiya.

- Daromadlar va xarajatlar kitobining 1-bo'limida 5-ustunda ish haqi miqdori bo'yicha yozuv kiritiladi.

1.6.2. To'lov hujjatida:

- E'lonlar: 76.09 / 51 (50)

- "Soddalashtirilgan soliq tizimining o'zaro hisob-kitoblari" reestriga ko'ra: to'lov summasi uchun printsipial bilan tuzilgan shartnoma bo'yicha kvitansiya.

- Daromadlar va xarajatlar kitobining 1-bo'limida to'lov miqdori bo'yicha 6-ustunda yozuv kiritiladi.

1.7. Tovarni sotganlik uchun Prensialdan to'lov-mukofot olish, agar pretentalga ilgari tovarning to'liq qiymati to'langan bo'lsa, mukofot bundan mustasno. Agar printsipial bilan kelishuv hisob-kitob hujjatlari kontekstida amalga oshirilsa (shartnomada tegishli tasdiq belgisi mavjud), u holda to'lov hujjatida hisob-kitob hujjati ko'rsatilishi kerak - "Tovarlarni sotish bo'yicha direktorga hisobot" , beri Aynan shu hujjat sotish uchun to'lovni hisoblab chiqadi.

Hujjatlar: "PKO", "Kirish to'lov topshirig'i".

- E'lonlar: 51 (50) / 76.09

- "Soddalashtirilgan soliq tizimining o'zaro hisob-kitoblari" reestriga ko'ra: to'lov miqdori bo'yicha printsipial bilan tuzilgan shartnoma bo'yicha xarajatlar.

- Daromadlar va xarajatlar kitobining 1-bo'limida to'lov miqdori bo'yicha 4 va 5-ustunlarga yozuv kiritiladi.

Hech qanday daromad amortizatsiya qilinmaydi. Soddalashtirilgan soliq tizimi bo'yicha ishlaydigan yakka tartibdagi tadbirkorlar va MChJlar bunday huquqqa egadirlar (Rossiya Federatsiyasi Soliq kodeksining 346.18-moddasi). Daromad uchun soddalashtirilgan soliq tizimi bo'yicha amortizatsiyadan ozod qilish, ammo buxgalteriya hisobi masalalariga ta'sir qilmaydi: soliq sub'ektlari OS (Federal qonun No 402) ga muvofiq hisob siyosatini yuritishdan qochib qutula olmaydi. Xususan, soddalashtirilgan soliq tizimi "daromadlari" dan foydalanadigan kompaniyalarga quyidagilar kerak bo'ladi:

- Barcha sotib olingan asosiy vositalarni hisobga olish uchun qabul qiling.

- Ularni "Inventarizatsiya" bo'limida ko'rsating.

- Sotib olish, o'rnatish va tashish xarajatlarini ko'rsatgan holda ularning boshlang'ich narxini yozing.

- Amortizatsiya mulk sotib olingan kundan keyingi oyning birinchi kunidan boshlanadi.

Daromad uchun soddalashtirilgan soliq tizimi bo'yicha amortizatsiyani hisoblash, hisobdan chiqarish ob'ekt ishlab chiqarishda ishlatilgan butun vaqt davomida, to'liq qaytarilgunga qadar sodir bo'lishini nazarda tutadi.

Maqolalar va nashrlar

Agar mol-mulk uchun to'lov bo'lib-bo'lib to'langan bo'lsa, uning soliq hisobidagi qiymati to'langan summalarning teng ulushlarida to'lanadi. Misol 2017 yil fevral oyida Rigma MChJ kompaniyasi narxi 800 000 rubl bo'lgan mashina sotib oldi.

To'lov quyidagicha amalga oshirildi: 1 kv. 2017 yil - 300 000 rub. 2 kv. 2017 yil - 210 000 rub. 3 kv. 2017 yil - 100 000 rub. 4 kv. 2017 yil - 90 000 rub. 1 kv. 2018 yil - 100 000 rub. Xarajatlar KUDiRga quyidagicha kiritilishi kerak: KUDiRga kiritilgan sana Miqdori, ming.

surtish. Hisoblash ming rubl Tushuntirishlar 31.03.2017 75 300 / 4 kv. 300 000 rub. 1, 2, 3 va 4 choraklarda teng ulushlarda qabul qilinadi. 2017 yil 30/06/2017 145 75 + 210 ÷ 3 kv. 210 000 rub. 2, 3 va 4 choraklarda qabul qilinadi. 2017 yil 30/09/2017 195 75 + 70 + 100 ÷ 2 kv. 100 000 rub. 3 va 4 chorakda hisobga olingan. 2017 yil 31/12/2017 285 75 + 70 + 50+ 90 90 000 4-chorakda to'liq qabul qilingan. 2016 2018 yilda qolgan 100 000 rubl.

"Daromadlar minus xarajatlar" tizimi bo'yicha amortizatsiyani hisoblash

Shunday qilib, agar aktiv sotib olingan bo'lsa (Rossiya Federatsiyasi Soliq kodeksining 346.17-moddasi): Birinchi chorakda uning qiymati har chorak oxirida 1/4 bosqichda hisobdan chiqariladi Ikkinchi chorakda uning narxi hisobdan chiqariladi. 1/3 chorakda Uchinchi chorakda 1/2 da To'rtinchi yilda Yil yakunlari bo'yicha Agar asosiy vositalar kompaniya umumiy rejimda ishlayotgan paytda sotib olingan bo'lsa, amortizatsiya qilish tartibi mulk qancha vaqt ishlatilganiga bog'liq, ya'ni (Rossiya Federatsiyasi Soliq kodeksining 346.25-moddasi): Davr Ahvoli 3 yilgacha Uning barcha qiymati birinchi yil davomida amortizatsiya qilinadi 3-15 yil Amortizatsiya quyidagicha amalga oshiriladi: 50% - birinchi yilda, 30% - ikkinchisida, 20% - uchinchida 15 yildan boshlab Hisobdan chiqarish 10 yildan ortiq teng qismlarda sodir bo'ladi.Bu holda, kompaniya OS sotib olishda bir marta to'langan QQSni o'z vaqtida hisobdan chiqarishga haqli. umumiy rejim (Rossiya Federatsiyasi Soliq kodeksining 170-moddasi).

2018 yilda daromadlar minus xarajatlar uchun amortizatsiya hisoblanganmi?

Kichik korxonalarda buxgalteriya hisobining o‘ziga xos xususiyatlari”. MUHIM! Soddalashtirilgan soliq tizimidan foydalanadigan yakka tartibdagi tadbirkorlar buxgalteriya hisobini yuritishlari shart emas, shuning uchun ular amortizatsiyani hisoblash majburiyatiga ega emaslar.

Buxgalteriya hisobida amortizatsiyani hisoblash algoritmi har qanday soliqqa tortish tizimidagi barcha tashkilotlar uchun bir xil va PBU 6/01 tomonidan tartibga solinadi. Ushbu materialda PBU 6/01 standartlari bilan tanishishingiz mumkin.

Asosiy vositalarni sotib olish xarajatlarini daromadlar va xarajatlar daftariga qanday kiritish kerak Soliq hisobini yuritishda soddalashtirilgan soliq tizimini qo'llashda "daromadlar minus xarajatlar" amortizatsiyasi hisoblanmaydi. Ob'ektning qiymati u sotib olingan (qurilgan) kalendar yili davomida har chorakda teng qismlarda (band) hisobdan chiqariladi.

3 osh qoshiq. 346.16 Rossiya Federatsiyasining Soliq kodeksi). Ya'ni, agar ob'ekt foydalanishga topshirilgan bo'lsa:

- 1 kv. - ob'ekt qiymatining ¼ qismiga hisobdan chiqarilgan;

- 2-chorakda - ob'ekt qiymatining 1/3 qismi;

- 3 kv. - har biri ½ qism;

- 4 kv.

8.1 birligi uchun usndagi amortizatsiya

Amortizatsiyani hisoblash masalalari Rossiya Federatsiyasi Soliq kodeksining quyidagi moddalarida batafsil ko'rib chiqiladi: 256-moddaning mazmuni Kompaniyaning qanday mulkini amortizatsiya qilinadigan aktivlar deb tasniflash mumkinligini ochib beradi 257 Amortizatsiya qilinadigan asosiy vositalarning narxini hisoblash imkonini beradi. muayyan metodologiya 258 Barcha turdagi asosiy vositalarni maxsus amortizatsiya qilinadigan guruhlarga ajratadi 259 Amortizatsiya ajratmalarini hisoblashning asosiy usullari va ularni qo'llash tartibini tavsiflaydi 259.1-259.2 Chiziqli va chiziqli bo'lmagan usuldan foydalanishning o'ziga xos xususiyatlarini tushuntiradi 259.3. Kamaytiruvchi omillardan foydalanish Tezlashtirilgan amortizatsiya usullaridan foydalanishning o'ziga xos xususiyatlari "Rossiya Federatsiyasida kichik va o'rta biznesni rivojlantirish to'g'risida" gi 209-FZ-sonli Federal qonunida, shuningdek, "Lizing to'g'risida" gi 164-FZ-sonli Federal qonunida ochib berilgan.

V7: unitar korxona ro'yxatga olish paytida amortizatsiyani qanday hisobga oladi? Amortizatsiya qanday hisoblanganligini qaerdan ko'rish mumkin

- U iqtisodiy faoliyatda bir yildan ortiq vaqt davomida qo'llaniladi.

- Dastlabki narxi kamida 40 000 rublni tashkil qiladi.

- Kompaniya daromadlarini ishlab chiqarishda ishtirok etadi.

Amortizatsiya ajratmalari buxgalteriya hujjatlarida aks ettiriladi va har yili barcha asosiy vositalar uchun tuziladi. Natijada, amortizatsiya fondi shakllantiriladi, u aktivning xizmat qilish muddati tugagach, yangi jihozlar, transport vositalari va orgtexnika vositalarini sotib olish uchun ishlatilishi mumkin.

Cho'kish fondini yaratish majburiyati tashkilot shakli va soliq rejimidan qat'i nazar, barcha korxonalarga ta'sir qiladi. Nazariy jihat Amortizatsiya asosiy vositalarga o'zboshimchalik bilan emas, balki qonun hujjatlarida belgilangan tartibda ta'sir qiladi.

Shu nuqtai nazardan, bir nechta ruxsat etilgan usullar mavjud, xususan (Art.

Amortizatsiya qachon hisoblanadi

Mulkning boshlang'ich qiymati 0 ga teng bo'lsa va amortizatsiya qiymatining 100% bo'lsa, aktiv to'liq amortizatsiya qilingan deb hisoblanadi. Biz misollar yordamida asosiy vositalar uchun amortizatsiya tartibi haqida bilishingiz kerak bo'lgan asosiy tamoyillarni ko'rib chiqamiz.

Diqqat

Vaziyat № 1. IP Skubakov umumiy ovqatlanish sohasida ishlaydi. 2016 yil mart oyida Skubakov oziq-ovqat mahsulotlarini saqlash uchun muzlatgich sotib oldi.

Skubakov 2016 yil aprel oyidan boshlab sovutish uskunalari uchun amortizatsiyani hisoblashi kerak Vaziyat No 2. 2016 yil avgust oyida Globus MChJ kompyuter monitorini boshqa tashkilotga sotdi.

Globus monitoridagi amortizatsiya oxirgi marta 2016 yil avgust oyida hisoblab chiqiladi, ajratmalar sentyabr oyida aks ettirilmaydi. Vaziyat № 3. Yakka tartibdagi tadbirkor Shevtsov Chevrolet Niva avtomobiliga ega.

Avtomobil 416 800 rublga sotib olindi. Bu xarajat buxgalteriya hisobida dastlabki tannarx sifatida aks ettiriladi.

Usn da amortizatsiya. misollar, savollarga javoblar

Buning sababi - protseduraning shaffofligi va hisoblashning qulayligi. Siz bilishingiz kerak bo'lgan narsa - bu mulkning narxi (dastlabki) va uning xizmat qilish muddati (oylarda).

Ma'lumot

Xarajatlar mulkning butun xizmat muddati davomida teng qismlarga teng taqsimlanadi. Amortizatsiya to'lovlari miqdorini aniqlash sxemasi juda oddiy: operatsion tizimni sotib olgan xarajat (agar mavjud bo'lsa, etkazib berish, o'rnatish, o'rnatish xarajatlarini hisobga olgan holda) mulkning oylardagi foydali muddatiga bo'linishi kerak.

U yoki bu mulkdan foydalanishni rejalashtirgan davr buxgalteriya siyosatida qayd etilishi kerak. Buning uchun mulk guruhlarga bo'linadi: masalan, binolar, avtomobillar, mebellar, jihozlar va boshqalar uchun alohida guruhlar tuziladi.

Cookie siyosati

Hisob siyosatiga ko'ra, Portret amortizatsiya to'lovlari miqdorini aniqlashda to'g'ri chiziqli usulni qo'llaydi. Uskunalarning har bir guruhi uchun ajratmalar miqdorini hisoblaylik: Uskunaning nomi Miqdorga ko'ra asosiy vositalarning narxi Amortizatsiyani hisoblash Oyiga chegirmalar miqdori Canon kamerasi 125 800 rub. * 5 dona. = 629 000 rub. 629 000 rub. / 48 oy 13 104 rubl HP kompyuteri 104 900 rubl * 3 dona. = 314 700 rub. 314 700 rubl / 72 oy 4 371 rubl Samsung monitori 66 740 rubl * 3 dona. = 200,220 rub. 200,220 rub. / 72 oy 2 781 rubl HP printeri 11 400 rub. * 2 dona. = 22,800 rub. 22,800 rub. / 60 oy 380 rub. Jami 20,636 rub. Shunday qilib, yagona soliqni hisoblashda "Portret" fotostudiyasi soliq bazasini har oy 20 636 rublga kamaytirish huquqiga ega.

Buning uchun mulk bir vaqtning o'zida bir nechta mezonlarga javob berishi kerak, xususan:

- Mulkning xizmat qilish muddati 1 yildan ortiq;

- Sotib olish narxi (shu jumladan yetkazib berish, o'rnatish yoki bo'lmasdan) 40 000 rubldan ortiq.

Agar siz yakka tartibdagi tadbirkorni ro'yxatdan o'tkazgan bo'lsangiz, "daromad minus xarajatlar" tizimidan foydalaning va shunga o'xshash mulkka ega bo'lsangiz, ular bo'yicha amortizatsiyani hisoblashingiz kerak. Amortizatsiya xarajatlari barcha turdagi mulklar uchun aks ettirilishi kerak, shu jumladan:

- agar u tadbirkorlik faoliyatini amalga oshirish jarayonida foydalanilsa (buxgalterning kompyuteri, ombor uchun shaxsiy binolar, do'kondagi savdo uskunalari va boshqalar);

- agar mulk sanoat bo'lmasa (masalan, muzlatgich, ishchilar uchun oshxonada mikroto'lqinli pech).

Amortizatsiyaning mohiyati aktivning dastlabki qiymatini bosqichma-bosqich pasaytirish va uni xarajatlar sifatida hisobdan chiqarishdir.

Tuxum soliq hisobi amortizatsiya usn

- Agar mulk qisman to'langan bo'lsa, unda bu xarajatlar ham hisobga olinishi mumkin. 1C doirasida amortizatsiya qilinadigan aktivlarga nisbatan hisob siyosatini amalga oshirish tartibi quyidagicha:

- OTni sotib olgandan so'ng, siz "Asosiy vositalar va nomoddiy aktivlar" yorlig'iga o'tishingiz va u erda "Uskunani qabul qilish" bo'limini tanlashingiz kerak.

- Ochilgan shaklning barcha maydonlarini diqqat bilan to'ldiring.

- "Asosiy vositalarni buxgalteriya hisobiga qabul qilish" hujjatini oching va unda ob'ekt turini, uning narxini, joylashgan joyini va vakillik hisobini ko'rsating.

- "Buxgalteriya hisobi" yorlig'ida amortizatsiya to'lovlari miqdori va ularni to'lash tartibini ko'rsating.

- "Soliq hisobi" bo'limida asosiy vositalarning qiymatini va uni kompaniya xarajatlariga o'tkazish tartibini ko'rsating (agar bu jarayon sodir bo'lsa).

Ushbu shakllarning barchasini to'ldirishning yakuniy natijalari qog'ozda chop etilishi va kompaniyaning buxgalteriya hujjatlari bilan papkalarga joylashtirilishi mumkin.

Soddalashtirilgan soliqqa tortish tizimidan (keyingi o'rinlarda soddalashtirilgan soliqqa tortish tizimi deb yuritiladi) foydalanadigan tashkilotlar uchun daromadlar va xarajatlar kitobini (keyingi o'rinlarda KUDiR deb yuritiladi) yaratish kerak. 1C: Manufacturing Enterprise Management (1C: UPP) dasturida KUDiR yozuvlarini avtomatik ravishda yaratish uchun avvalo buxgalteriya hisobi va soliq hisobi uchun buxgalteriya siyosatini o'rnatishingiz kerak.

"Umumiy" yorlig'ida siz soliqqa tortish tizimini tanlashingiz kerak - Soddalashtirilgan. Keyinchalik, "STS" yorlig'iga o'ting. Bu erda soliqqa tortish ob'ektini tanlashingiz kerak: Daromad yoki Daromad minus xarajatlar, soddalashtirilgan soliq tizimiga o'tish sanasini, soddalashtirilgan soliq tizimiga o'tish to'g'risidagi xabarnomaning raqamini va sanasini ko'rsating.

"Daromad minus xarajatlari" soliq ob'ektini tanlaganingizda, "STS xarajatlari" yorlig'i mavjud bo'ladi.

Ushbu yorliqda xarajatlarni tan olish shartlari o'rnatiladi, ya'ni. soliq hisobiga qabul qilish uchun xarajatlar tan olinishi uchun qanday hodisalar yuz berishi kerakligi aniqlanadi.

1C: UPP da daromadlar va xarajatlar kitobiga yozuvlarni yaratish uchun quyidagi registrlar qo'llaniladi:

Kontragentlar, hisobdor shaxslar va xodimlar bilan o'zaro hisob-kitoblarni monitoring qilish uchun "Soddalashtirilgan soliq tizimining o'zaro hisob-kitoblari" jamg'arma reestri. Buxgalteriya hisobi hisob-kitob hujjatigacha batafsil ravishda amalga oshiriladi.

Buxgalteriya xarajatlari uchun "Soddalashtirilgan soliq tizimi bo'yicha xarajatlar" jamg'arma reestri. Xarajatlar xarajat turlari (ob'ektlar, xizmatlar, qo'shimcha xarajatlar, ish haqi, soliqlar va boshqalar), xarajatlar elementlari (nomenklatura, jismoniy shaxslar va boshqalar ma'lumotnomasi elementlari), hisob-kitob hujjatlari, partiyalar, to'lov holatlari, aks ettirish tartibi bo'yicha hisobga olinadi. NU da (qabul qilingan, qabul qilinmagan, taqsimlangan) va boshqalar. Xarajatlar FIFO usuli yordamida hisobdan chiqariladi.

Jamg'arma reestri "Daromadlar va xarajatlar kitobi". Ushbu registrda KUDiR yozuvlari saqlanadi, undan keyin daromadlar va xarajatlarni hisobga olish kitobi shakllanadi.

Daromad va xarajatlar kitobini yarating“Daromadlar va xarajatlar buxgalteriya hisobi kitobi” (hisobotlar-Buxgalteriya hisobi va soliq hisobi menyusi) hisobotini yaratishingiz mumkin (hisobot “Daromadlar va xarajatlarni hisobga olish kitobi” jamg'arma reestri ma'lumotlariga muvofiq tuziladi).

Shuningdek, KUDiRni shakllantirishning to'g'riligini tekshirish uchun siz "Soddalashtirilgan soliq tizimi bo'yicha soliq hisobining holatini tahlil qilish" hisobotini yaratishingiz mumkin (hisobot jamg'arma reestri ma'lumotlari bo'yicha tuziladi "Hisoblar kitobi" daromadlar va xarajatlar").

Ushbu hisobotda barcha daromadlar va xarajatlar bo'limlarga bo'lingan. Har bir bo'lim uchun transkript mavjud. (transkript "Soddalashtirilgan soliq tizimi bo'yicha xarajatlar" jamg'arma reestriga muvofiq tuziladi.)

Keling, ba'zi bo'limlarni batafsil ko'rib chiqaylik.

Xaridorlardan tushumlar.

Ushbu bo'limda mijozlardan mablag'larning tushumlari to'g'risidagi ma'lumotlar, masalan, "Xaridordan to'lov" yoki "Naqd pul chiqarish topshirig'i" operatsiya turi bilan "Kirish to'lov topshirig'i" hujjatlari mavjud. Ushbu bo'limning transkripti quyida keltirilgan:

Mahsulotlar va materiallar.

Ushbu bo'lim "Nomenklatura" buxgalteriya hisobi turlari bo'yicha xarajatlar to'g'risidagi ma'lumotlarni o'z ichiga oladi, ular uchun qabul qilinganda NUda aks ettirish "Qabul qilingan" ga o'rnatiladi.

Har bir element uchun siz transkriptni ham ko'rsatishingiz mumkin, unda tushumlar, to'lovlar, hisobdan chiqarish va xarajatlarni tan olish grafik va hujjatlarga muvofiq aks ettiriladi.

Keling, daromadlar va xarajatlar kitobiga yozuvlar band bo'yicha qanday tushishini ko'rib chiqaylik. Buni amalga oshirish uchun keling, buxgalteriya siyosati sozlamalarini batafsil ko'rib chiqaylik:

Odatiy bo'lib, tovarlar va materiallarni sotib olish xarajatlariga qo'shilishi uchun ikkita shart mavjud:

1) Tovarlarni (materiallarni) qabul qilish - "Tovarlar va xizmatlarni qabul qilish", "Avans hisoboti" hujjatlari.

2) Yetkazib beruvchiga tovar (materiallar) uchun to‘lov – “Chiqish to‘lov topshirig‘i”, “Naqd pul chiqarish topshirig‘i”.

Ushbu 2 shart bajarilgandan so'ng (har ikkala hujjatning mavjudligi), tovarlarni sotib olish xarajatlari daromadlar va xarajatlarni hisobga olish kitobiga tushadi.

Shuningdek, siz buxgalteriya siyosatida ikkita qo'shimcha shartni tanlashingiz mumkin:

Materiallar uchun:

3) Materiallarni ishlab chiqarishga o'tkazish - "Talab-schyot-faktura". Ushbu bayroq o'rnatilganda, materiallarni sotib olish xarajatlari "Talab-faktura" hujjati joylashtirilgandan keyingina tan olingan hisoblanadi.

4) Mahsulot chiqishi – “Smenada ishlab chiqarish hisoboti” hujjati.

Tovarlar uchun:

3) Tovarlarni sotish - "Tovar va xizmatlarni sotish" hujjati.

4) Daromad olish (xaridordan to'lov).

Uchinchi tomon kompaniyalari xizmatlari

Ushbu bo'limda xizmatlar haqida ma'lumotlar mavjud. Xarajat sifatida qabul qilish uchun ikkita shart bajarilishi kerak: xizmat ko'rsatishni aks ettirish ("Tovar va xizmatlarni olish") va etkazib beruvchiga to'lov.

Ushbu misolda xizmatlar 200 000 rubl miqdorida olingan, ammo etkazib beruvchiga 150 000 rubl to'langan, shuning uchun xarajatlar faqat 150 000 rubl va 50 000 rubl miqdorida tan olingan. tan olinmagan, shuning uchun ular faqat keyingi to'lovdan keyin xarajatlarga kiritiladi.

Inventarizatsiya ob'ektlarini sotib olish uchun qo'shimcha xarajatlar.

Qo'shimcha xarajatlarni daromadlar va xarajatlar kitobida aks ettirish uchun siz buxgalteriya siyosati sozlamalarini ham hisobga olishingiz kerak:

Xarajatlarni tan olishning majburiy shartlari qo'shimcha xarajatlarni olish ("Qo'shimcha xarajatlarni olish" hujjati) va etkazib beruvchiga to'lashdir.

Qo'shimcha shart - bu tovar-moddiy boyliklarni hisobdan chiqarish, bu holda qo'shimcha xarajatlar daromadlar va xarajatlarni hisobga olish kitobida faqat qo'shimcha xarajatlar hisobga olingan tovar-moddiy boyliklar (tovar yoki materiallar) hisobdan chiqarilgandan keyin paydo bo'ladi.

Ish haqi.

Ushbu bo'lim mehnat xarajatlarini aks ettiradi. Ushbu bo'limni tushuntirish sizga xodim ma'lumotlarini ko'rish imkonini beradi.

Hisobotda dastlabki qoldiq, hisob-kitoblar (hisoblash summasi - shaxsiy daromad solig'i), to'lovlar, yakuniy qoldiq, shuningdek, xarajatlar uchun qabul qilingan summa ko'rsatilgan.

Ish haqini to'lash xarajatlarini xarajat sifatida qabul qilish uchun ish haqi fondini ("Ro'yxatdan o'tish hisobidagi ish haqini aks ettirish") aks ettirish kerak, bu erda NU-dagi aks ettirish ustunida "Qabul qilingan" tanlanadi va ish haqini to'lash ham aks ettirilishi kerak (" “Chiqish to‘lov topshiriqnomasi” operatsiya turi bilan “Ish haqini o‘tkazish”, “Xarajat kassa orderi” ish haqini to‘lash bo‘yicha operatsiya turi bilan).

Soliqlar, badallar va shaxsiy daromad solig'i

Ushbu bo'lim soliqlar va badallarni to'lash xarajatlarini aks ettiradi.

Xarajat sifatida qabul qilish uchun, shuningdek, soliq hisoblanganligi faktini ("Ro'yxatdan o'tgan buxgalteriya hisobida ish haqini aks ettirish" NU "Qabul qilingan" aks ettirish turi bilan) va soliqlarni to'lash ("Chetuvchi to'lov topshiriqnomasi") aks ettirilishi kerak. operatsiya turi "Soliqlarni o'tkazish").

boshqa xarajatlar

Ushbu bo'lim boshqa barcha turdagi xarajatlarni o'z ichiga oladi, masalan, bank xizmatlari operatsiyalarini aks ettirish uchun "Boshqa kassa xarajatlari", "Mablag'larni hisobdan chiqarish uchun to'lov topshirig'i" operatsiyalari turi bilan "Naqd pul mablag'lari to'g'risida order" hujjatlariga kiritilgan operatsiyalar va boshqalar.

Ta'kidlash joizki, naqd pul oqimi hujjatlarida (to'lov topshiriqnomalari, kassa topshiriqlari) KUDiR tugmasi ba'zi turdagi operatsiyalar uchun mavjud bo'lib, bu foydalanuvchiga operatsiya mazmunini va daromad yoki xarajatlar miqdorini, shu jumladan, qo'lda aniqlash imkonini beradi. qabul qilingan.

Shuningdek, "Daromadlar va xarajatlar kitobiga kirish (qo'lda hisob)" hujjati yordamida daromadlar va xarajatlar kitobidagi yozuvni qo'lda kiritish mumkin.

Daromadlar va xarajatlar daftaridagi yozuvlarni yaratish uchun Kengaytirilgan xarajatlar hisobi tahlili rejimidan foydalanganda siz “Soddalashtirilgan soliqqa tortish tizimining ketma-ketligini tiklash” jarayonini bajarishingiz kerak. Siz tashkilotni tanlashingiz va yangilanish sanasini belgilashingiz kerak, so'ngra "Ishga tushirish" tugmasini bosing.

Xulosa qilib shuni ta'kidlash kerakki, daromadlar va xarajatlar kitobidagi yozuvlarni to'g'ri shakllantirish uchun hujjatlarni qayta ishlashning tiklangan ketma-ketligi zaruriy shartdir, chunki Ko'pincha hujjatlar retroaktiv tarzda kiritiladi, shuning uchun muddat oxirida barcha hujjatlarni ketma-ket qayta kiritish kerak bo'ladi.

Rahmat!