1C 8.3 Buxgalteriya 3.0 da daromad solig'i deklaratsiyasini avtomatik ravishda to'ldiring

Hisoblashni davom ettirishdan oldin foydalanuvchi ba'zi "tayyorgarlik" ishlarini bajarishi kerak. U uchta asosiy bosqichdan iborat:

- Dasturni sozlash

- Ma'lumotlarni to'g'ri kiritish

- Oyning oxirida muntazam operatsiyalar

1C 8.3 da daromad solig'ini o'rnatish

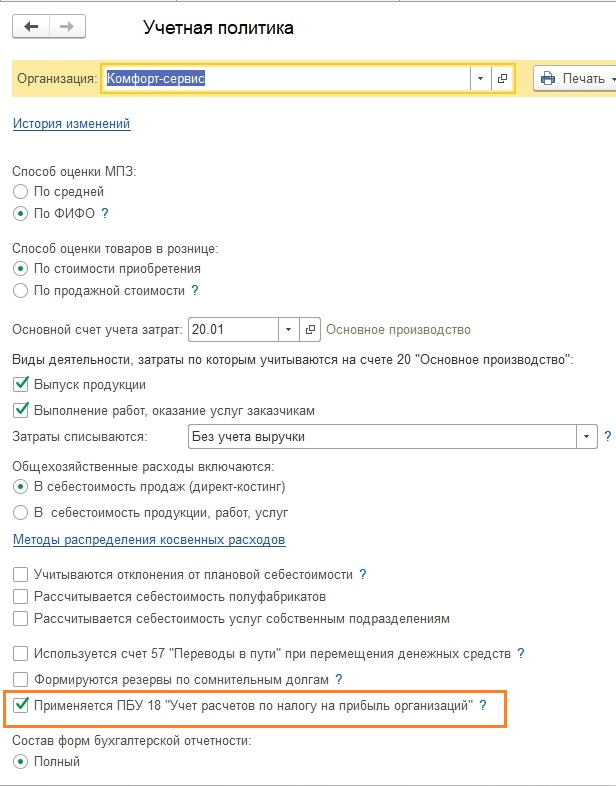

Qanday sozlamalar daromad solig'ini hisoblashga ta'sir qiladi? Avvalo, buxgalteriya siyosatidagi "Daromad solig'i" yorlig'ini tushunishingiz kerak (1-rasm).

"PBU18 ni qo'llash ..." katakchasi soliqni hisoblashga ta'sir qilmaydi, aniqrog'i yakuniy natijaga emas, balki oraliq ma'lumotlar va ba'zi muhim hisobotlarni ko'rsatishga ta'sir qiladi. Masalan, "Daromad solig'ini hisobga olish tahlili" hisoboti faqat katagiga belgi qo'yilsa, to'g'ri tuziladi, chunki u doimiy va vaqtinchalik farqlarni hisobga oladi.

"NUda to'g'ridan-to'g'ri ishlab chiqarish xarajatlarini aniqlash usullari" reestrini to'ldirish mahsulot ishlab chiqaradigan va xizmatlar ko'rsatadigan tashkilotlar uchun majburiydir (2-rasm). Dastlabki ma'lumotlar avtomatik ravishda kiritiladi, shuning uchun foydalanuvchi tayyor "baliq" oladi, keyinchalik uning ehtiyojlariga mos ravishda kengaytirilgan sozlash uchun ishlatilishi mumkin.

To'ldirish printsipi oddiy: ushbu reestrdagi hamma narsa to'g'ridan-to'g'ri xarajatlar deb hisoblanadi, qolgan hamma narsa bilvosita. Agar ushbu reestr to'ldirilmasa, Deklaratsiyaning ba'zi qatorlari bo'sh qoladi.

"Nomenklatura guruhlari" ma'lumotnomasi daromadlarni batafsil ko'rsatish uchun mo'ljallangan - aynan shu nomenklatura guruhlari uchun savdo daromadlari Deklaratsiyada ko'rsatiladi (3-rasm).

- Qo'lda operatsiyalar yo'q

- Daromad va xarajatlarning tegishli tahlili

Qo'l operatsiyalari qanday xavf tug'diradi? Gap shundaki, 1C-dagi har bir yozuv nafaqat buxgalteriya hisobining debeti va krediti uchun summalar, balki soliq hisobi uchun summalar, shu jumladan doimiy va vaqtinchalik farqlardir. Farqlar avtomatik ravishda taniqli formuladan foydalanib hisoblanadi:

BU = NU + PR + VR,

- BU = buxgalteriya miqdori

- NU - soliq hisobi miqdori

- VA BOSHQALAR. VR - mos ravishda doimiy va vaqtinchalik farqlar yig'indisi

Barcha miqdorlarni qo'lda to'g'ri to'ldirish har doim ham mumkin emas. Topish uchun ko'p vaqt talab qiladigan xatolar paydo bo'ladi. Misol uchun, 4-rasmda soliqni kiritish krediti uchun hech qanday miqdor yo'q. Kelajakda bu hisob-kitoblarda xatolikka olib keladi va Deklaratsiya noto'g'ri shakllanadi.

Deklaratsiya uchun ma'lumotlarni kiritish

Ikkinchi qoida shundaki, daromad va xarajatlar tahlilini (xarajat hisoblari, xarajatlar moddalari, moddalar guruhlari, bo'linmalar) to'ldirishda xatolikka yo'l qo'ymaslik kerak.

Masalan, “Smenada ishlab chiqarish hisoboti” hujjatida “Mahsulotlar” va “Materiallar” yorliqlaridagi mahsulot guruhlari bir-biriga mos kelishi kerak (5-rasm), tannarx moddasi esa “Usullar” registrida bo‘lishi kerak. NU ning bevosita ishlab chiqarish xarajatlarini aniqlash uchun"

1C 8.3 da foyda deklaratsiyasini shakllantirish

Va Deklaratsiya shakllanishidan oldingi oxirgi bosqich - bu oyning yopilishi (6-rasm).

Barcha tartibga solish operatsiyalari xatosiz va Deklaratsiyani shakllantirish davrining har bir oyi uchun bajarilishi kerak. Bu shart. Oxirgi kunda ko'plab xatolarga yo'l qo'ymaslik uchun davrlarni bir necha marta oldindan yopish va "on-layn" xatolarni tuzatish tavsiya etiladi.

Oyni yopib qo'ygandan so'ng, 68.04.2 hisobvarag'idagi qoldiqlarni tekshirishga arziydi. Har bir narsa to'g'ri bo'lsa, undagi balanslar nolga teng bo'lishi kerak (7-rasm). Ushbu hisob daromad solig'ini hisoblash uchun 1C ga maxsus qo'shilgan.

Endi 1C Buxgalteriya hisobida siz Deklaratsiyani o'zingiz yaratishingiz mumkin. U tartibga solinadigan hisobotlar ro'yxatida (8-rasm).

Sehrli "To'ldirish" tugmasi barcha muntazam ishlarni bajaradi (8-rasm). Foydalanuvchi Deklaratsiya bo'limlariga kiritilgan summalarni tekshirishda qoladi.

Xarajatlarni ko'rsatadigan ikkinchi varaqdan tekshirishni boshlash mantiqan.

Ikkita tekshirish usuli mavjud:

- Dekodlash

- Soliq hisobi registrlari

Shifrni ochish uchun kursorni kerakli qatorga qo'yib, tegishli tugmani bosishingiz kerak.

Soliq hisobi registrlari "Hisobotlar" bo'limida joylashgan (10-rasm).

Hisoblangan soliq bazasini tasdiqlash uchun soliq registrlari tekshiruvlar vaqtida soliq organlariga taqdim etilishi mumkin (11-rasm).

Xuddi shunday, 1C 8.3 da deklaratsiyaning qolgan bo'limlari tekshiriladi.

Deklaratsiyani soliq idorasiga yuborishdan oldin yana bir tekshiruv o'tkazilishi kerak (12-rasm).

Materiallar asosida: programmist1s.ru

Ushbu ko'rib chiqish daromad solig'ini hisoblash va 1C 8.3, "1C: Korxona hisobi" konfiguratsiyasida tegishli deklaratsiyani to'ldirish tartibiga bag'ishlangan. O'quvchi PBU 18/02 tamoyillari bilan allaqachon tanish bo'lgan deb taxmin qilinadi. Rossiya Federatsiyasi Soliq kodeksining 25-bobini bitta maqolada to'liq qamrab olishning iloji yo'q, biz asosiy fikrlarga e'tibor qaratamiz va 1C dasturidan foydalangan holda daromad solig'ini hisoblash bo'yicha harakatlar algoritmini ko'rib chiqamiz.

1C-dagi daromad solig'i deklaratsiyasi daromad solig'i bo'yicha soliq bazasini hisoblash uchun qabul qilingan daromad va xarajatlarni aks ettiradi. Uni to'ldirish tartibi Federal soliq xizmatining 2016 yil 19 oktyabrdagi MMV-7-3/572@ buyrug'ida batafsil tavsiflangan.

Barcha kompaniyalar uchun soliq davri kalendar yili bo'lib, yillik deklaratsiyani topshirishning oxirgi muddati - 28 mart. Agar deklaratsiyani topshirishning oxirgi kuni dam olish kuniga to'g'ri kelsa, u keyingi ish kuniga ko'chiriladi.

Hisobot davrlari va avans to'lovlari bilan bog'liq ba'zi nuanslar mavjud:

Kichik aylanmaga ega bo'lgan tashkilotlar yil davomida quyidagi natijalar bo'yicha hisobotlarni taqdim etadilar:

- 1 chorak 28 aprelgacha;

- Semestr 28 iyulgacha;

- 28 oktyabrgacha 9 oy.

Shu bilan birga, hisoblangan foyda bo'yicha to'lovlar amalga oshiriladi, ular avans to'lovlari hisoblanadi, chunki To'liq soliq summasi faqat yil oxirida hosil bo'ladi. Ba'zida yil davomida to'langan avans to'lovlari summasi yil oxirida hisoblangan soliqdan oshib ketganda, tashkilotda ortiqcha soliq to'langan bo'lishi mumkin.

Agar tashkilotning so'nggi 4 chorakdagi o'rtacha choraklik daromadi 15 million rublga teng yoki undan ortiq bo'lsa, keyin ular daromad solig'i uchun oylik avans to'lovlarini 28-kungacha to'laydilar, hisoblash yo'li bilan shakllantiriladi (hisoblash misoli keyinroq bo'ladi). Hisobotlarni topshirish muddati avvalgi xatboshida ko'rsatilgan muddatga o'xshash. Agar chorak oxirida avans to'lovlari miqdori amalda hisoblangan soliq summasidan kam bo'lsa, delta qo'shimcha ravishda to'lanishi kerak.

Har oyda daromad solig'ini oldindan to'lash tartibi tashkilot uchun har doim ham foydali emas. Foyda bo'lmagan holatlar mavjud, ammo siz avans to'lashingiz kerak. Bunday holda, tashkilot haqiqiy olingan foyda asosida hisoblash tartibiga o'tishi mumkin: har oyning oxirida soliq organlariga hisobotlarni taqdim etish kerak bo'ladi.

Ushbu rejimga o'tish uchun siz kalendar yili boshlanishidan oldin tegishli arizani topshirishingiz kerak, keyin soliq davri oxirigacha rejimni o'zgartira olmaysiz.

1C 8.3 da daromad solig'i. Bosqichma-bosqich ko'rsatma

- Buxgalteriya siyosati sozlamalarini to'ldiring.

- Soliq registrlari bilan bog'liq ma'lumotnomalarni to'ldiring. Xarajatlar bo'yicha qo'llanmaga alohida e'tibor bering.

- Hujjatlarni kiritishda daromad solig'ini hisoblashga ta'sir qilishi mumkin bo'lgan parametrlarni to'g'ri ko'rsating: Hisoblar rejasiga muvofiq hisoblar va subschyotlar, daromadlar yoki xarajatlar turlari, moddalar guruhlari va boshqalar. Agar hujjatlarda soliq hisobini yuritish uchun maxsus sozlamalar mavjud bo'lsa, siz ularga alohida e'tibor berishingiz va kerak bo'lganda ularni to'ldirishingiz kerak. Hujjatni kiritishda siz tranzaktsiyalarni tahlil qilishingiz va NUda ma'lumotlarning ko'rinishiga e'tibor berishingiz kerak.

- Oy uchun barcha hujjatlarni kiritganingizdan so'ng, siz me'yoriy hujjatlarni yaratishingiz kerak Oyni yopish va natijalarni tekshirish. Agar 1C-dagi natijalar kutilganlarga to'g'ri kelmasa, bu sozlamalarda yoki kiritilgan hujjatlarda xatolik yuz berganligini anglatadi.

- Kt 68.04.1 ga binoan, oy uchun daromad solig'ining to'g'ri miqdori shakllantirilishi kerak. Agar siz 1Cda bunday holatga erishgan bo'lsangiz, siz tartibga soluvchi hisobotlarga borib, deklaratsiya yaratishingiz mumkin.

- Biz deklaratsiyani yaratamiz va tekshiramiz. Ba'zan siz to'g'ridan-to'g'ri va bilvosita xarajatlarni taqsimlashni yoqtirmaysiz. Bu tegishli sozlamalar bilan sozlanishi mumkin. Agar deklaratsiyadagi barcha narsalar bizning taxminlarimizga mos keladigan bo'lsa, biz uni yuklab olamiz va soliq idorasiga yuboramiz.

- Keyinchalik, siz soliqni to'lashingiz va to'lovni 1C-da aks ettirishingiz kerak. 68.04.1 hisobvarag'ida soliq inspektsiyasi va byudjetlar bilan hisob-kitoblar bo'yicha soliq bo'yicha daromad solig'ini hisobga olishni aks ettiruvchi real balans ko'rsatilishi kerak.

Keling, chorak uchun soliqni hisoblash misolini ko'rib chiqaylik. Misolning dastlabki ikki oyi doimiy va vaqtinchalik farqlar uchun variantlarni ko'rsatadi, uchinchi oyda biz tovarlarni sotib olish va sotishni qo'shamiz.

1C da daromad solig'ini qanday hisoblash mumkin

Keling, muhokama qilingan nazariy bosqichlarni amaliyotga tatbiq qilaylik. Keling, buxgalteriya siyosati sozlamalarini ko'rib chiqaylik. Parametr o'rnatilishi kerak, biz o'n sakkizinchi PBU dan foydalanamiz.

Hozircha boshqaruv bloki va boshqaruv blokidagi simlar bir xil. Biroq, xarajatlar turi normallashtirilgan reklama xarajatlarini ko'rsatganligi sababli, NUda oyni yopish bo'yicha muntazam operatsiyani bajarishda daromadning 1% dan oshmaydigan summa xarajatlar sifatida hisobdan chiqariladi.

U doimiy farqlarni keltirib chiqaradigan qabul qilinishi mumkin bo'lmagan xarajatlarni o'z ichiga oladi.

Biz e'lonlarni daromad uchun ko'rsatamiz. Har oy chorak davomida bu xizmatlar bo'ladi.

Keling, yanvar oyi uchun tuzni ko'rib chiqaylik. Bizning misolimiz bo'yicha NU va BU farqiga e'tibor bering. 26-hisobda reklama xarajatlari NUda qoplanmagan. Yanvar oyida siz faqat 1 ming rublni hisobdan chiqarishingiz mumkin. Ammo keyingi oyda daromad bo'lsa, qo'shimcha miqdorni hisobdan chiqarishingiz mumkin. 99.02.1 hisobvarag'ida shartli daromad solig'i bo'yicha xarajatlar summasi. Vaqtinchalik farqlar hisob qaydnomalariga ta'sir qildi. 09 va 77. Doimiy farq 99.02.3 hisobida aks ettirilgan va u erda reklamadagi farq ham qo'shilgan. 68.04.1 hisobvarag'ida daromad solig'i bo'yicha to'lanishi kerak bo'lgan umumiy summa.

Keling, daromad solig'i hisobini aks ettiruvchi 68.04.2 hisob kartasini ko'rib chiqaylik. Hujjat oxiridagi hisobotni ko'rib chiqish mantiqiyroq bo'lsa, bu kamdan-kam uchraydigan holat. Keyin doimiy va vaqtinchalik farqlar ta'siridan hosil bo'lgan summalar shartli daromad solig'i xarajatlariga qo'shiladi. Yakuniy soliq summasi federal va mintaqaviy to'lovlarga bo'lingan byudjet bilan hisob-kitoblar hisobiga o'tkaziladi.

Ikkinchi oyda ish kiyimlari uchun buxgalteriya bo'limida amortizatsiyani hisobdan chiqarish va PNOni kamaytirish operatsiyalari allaqachon tanish bo'lgan aylanmaga qo'shiladi. Bundan tashqari, reklama xarajatlari NU hisobidan hisobdan chiqariladi, natijada hisobdagi miqdor paydo bo'ladi. 99.02.3 pasaymoqda.

Biz foyda deklaratsiyasini tuzamiz. Sarlavha sahifasini to'ldiramiz, tuzatish raqami nolga teng bo'lishi kerak. Yangilangan deklaratsiyalarni topshirishda tuzatishlar soni ko'paytiriladi. Deklaratsiyaning bo'limlarini yaratish uchun "To'ldirish" tugmasini bosing.

Keling, ma'lumotlarga ega bo'lganlarni ko'rib chiqaylik. 1-bo'lim byudjet tomonidan to'lanishi kerak bo'lgan miqdorni aks ettiradi. KBK to'g'ri to'ldirilganligini tekshirishingiz kerak, so'ngra soliqni to'lashda uni to'lov varaqasida ko'rsatishingiz kerak.

02-ilova – xarajatlarning taqsimlanishi. Deklaratsiyaning ko'plab satrlari uchun siz batafsilroq ma'lumotni ko'rishingiz mumkin. Buning uchun katakchani tanlang va “Shifrni ochish” tugmasini bosing.

Masalan, to'g'ridan-to'g'ri xarajatlarni taqsimlash shunday ko'rinadi.

Deklaratsiyani to'ldirgandan so'ng, uni tekshirishingiz, tashqi ommaviy axborot vositalariga elektron tarzda yuklashingiz yoki dasturdan to'g'ridan-to'g'ri soliq idorasiga yuborishingiz mumkin.

Keling, avans to'lovlarini hisoblashni batafsil ko'rib chiqaylik. Chorak uchun hisoblangan soliq summasi 83 640. Agar korxona faqat choraklik avans toʻlovlarini toʻlash rejimida ishlayotgan boʻlsa, bu summani 1-chorak oxirida 28-aprelgacha toʻlashi va ikkinchi chorak davomida tashvishlanmasdan jimgina ishlashi kerak. to'lovlar va foyda haqida hisobot.

Ammo agar kompaniya oylik hisoblangan avans to'lovlarini to'lash mezonlariga to'g'ri kelsa (bunday muddat 1 aprelga to'g'ri kelsin), u holda ushbu summaning 1/3 qismi, ya'ni 27880, ikkinchi chorak davomida har oy 28 aprel, may oyiga qadar to'lashi kerak bo'ladi. 28 va 28 iyun. Keyin, chorak oxirida, olti oy uchun soliq miqdorini hisoblab chiqing va uni allaqachon to'langan avans to'lovlari bilan solishtiring. Agar siz haqiqiy hisoblanganidan kamroq to'lagan bo'lsangiz, farqni 28 iyulgacha to'lashingiz kerak.

Uchinchi chorak uchun avanslar (yarim yil uchun soliq summasi) minus (birinchi chorak uchun soliq summasi) sifatida hisoblanadi va keyin bu qiymatning 1/3 qismi oylik to'lovlar uchun olinadi.

To'rtinchi chorak uchun avanslar xuddi shu tarzda (9 oylik soliq summasi) minus (yarim yil uchun soliq summasi) hisoblab chiqiladi va keyin 3 ga bo'linadi. Olingan miqdor har oy to'rtinchi chorakda to'lanishi kerak. Xuddi shu miqdor keyingi yilning birinchi choragining har bir oyida to'lanadi.

Yuqorida ta'kidlab o'tilganidek, agar korxona oylik avans to'lovlarini to'lashni maqsadga muvofiq emas deb hisoblasa, bu haqda soliq organlarini oldindan xabardor qilgan holda, amalda olingan foydadan kelib chiqqan holda to'lov rejimiga o'tishi mumkin.

Shu bilan biz daromad solig'ini hisoblash va 1C 8.3 da tegishli deklaratsiyani shakllantirish bilan bog'liq asosiy fikrlarni ko'rib chiqishni yakunladik.

Byudjetga to'lash uchun daromad solig'i Rossiya Federatsiyasi Soliq kodeksining 25-bobi asosida hisoblanadi:

Daromad solig'i = Soliq solinadigan daromad × Daromad solig'i stavkasi.

Hisoblash uchun soliq bazasi daromad solig'i 1C da buxgalteriya hisobida qabul qilinganlardan farq qilishi mumkin bo'lgan daromadlar va xarajatlar o'rtasidagi farq sifatida aniqlanadi. Bunday holda, foyda va shuning uchun buxgalteriya hisobi va NU bo'yicha hisoblangan daromad solig'i o'rtasida farqlar paydo bo'ladi.

Buxgalteriya hisobi va soliq foyda (zarar) o'rtasida yuzaga keladigan farqlar ikki xil bo'lishi mumkin: doimiy (PR) va vaqtinchalik (VVR va NVR). Buxgalteriya registrlari farqlarni o'zida aks ettirmaydi, lekin bu farqlar bo'yicha hisoblangan soliq summasini aks ettiradi.

Daromad solig'i bo'yicha hisob-kitoblarni hisobga olish quyidagi balans hisobvaraqlari yordamida amalga oshiriladi:

- 09 "Kechiktirilgan soliq aktivlari";

- 77 “Kechiktirilgan soliq majburiyatlari”;

- 68.04 "Daromad solig'i";

- 68.04.1 "Byudjet bilan hisob-kitoblar";

- 68.04.2 “Daromad solig'ini hisoblash;

- 99 "Foyda va zararlar",

- 99.02.1 "Shartli daromad solig'i bo'yicha xarajatlar";

- 99.02.2 "Daromad solig'i bo'yicha shartli daromad";

- 99.02.3 “Doimiy soliq majburiyati”;

- 99.02.4 "Kechiktirilgan soliq majburiyatlari va aktivlarini qayta hisoblash"

Dasturda daromad solig'i: 1C: Buxgalteriya 3.0

Keling, 1C: Buxgalteriya 3.0 dasturida tashkilotni tanlaymiz va buxgalteriya siyosatini o'rnatishga o'tamiz:

katakchani belgilang - PBU 18/0 ishlatiladi 2, agar yo'q bo'lsa.

Keling, ma'lumotlar reestriga o'tamiz Daromad solig'i stavkasi va qiymatlarni o'rnating. Shuni esda tutish kerakki, Rossiya Federatsiyasining turli mintaqalari uchun stavkalar farq qilishi mumkin.

Tegishli daromad solig'i hisobotlarini ko'rishdan oldin tartibga solish operatsiyasini bajarish kerak - Oyni yopish. Keyin hisobotlarga o'tishingiz mumkin.

Ichki tahlil uchun hisobot mavjud - Daromad solig'i holatini tahlil qilish, bu erda siz har doim sizni qiziqtirgan bo'limni tanlashingiz mumkin.

Hisobot ham bor Daromad solig'ini hisoblash to'g'risidagi guvohnoma, unda olingan ma'lumotlarni tahlil qilish qulay.

Soliq idorasiga taqdim etish uchun mo'ljallangan hisobot - Daromad solig'i deklaratsiyasi. Ushbu hisobotga 1C-Reporting orqali kirish mumkin.

Dasturdagi daromad solig'i: 1C: UPP 1.3

1C: UPP 1.3 dasturida hujjat mavjud - Daromad solig'ini hisoblash

Ushbu hujjat daromad solig'i bo'yicha ma'lumot olish uchun soliq hisobi bo'yicha rejali operatsiyalarni amalga oshiradi.Hujjat barcha muntazam buxgalteriya va soliq hisobi operatsiyalari bajarilgandan so'ng kiritiladi. Har bir tashkilot o'zining alohida hujjatiga ega.

Shundan so'ng siz oldingi bo'limda ko'rsatilgan hisobotlardan foydalanishingiz mumkin (Buxgalteriya 3.0 konfiguratsiyasi uchun)

Dasturdagi daromad solig'i: 1C: ERP. Korxona boshqaruvi 2.0

1C dasturida: ERP Korxonani boshqarish 2.0 daromad solig'ini shakllantirish uchun hujjat mavjud - Normativ operatsiya. Daromad solig'ini ishlab chiqarish uchun siz operatsiya turi bilan ko'rsatilgan hujjatni yaratishingiz kerak - Daromad solig'ini hisoblash.

Rejalashtirilgan operatsiya hujjati quyidagi operatsiyalarni yaratadi:

Shundan so'ng siz borishingiz mumkin Regulyatsiya qilingan hisobot va kerakli tashkilot uchun daromad solig'i deklaratsiyasini yaratish.

Rahmat!

Golovin Pavel, "1c-nalog.info - 1C da soliq hisobi" loyihasi muallifi. QQS, daromad solig'i va PBU 18",

buxgalteriya hisobini avtomatlashtirish bo'yicha maslahatchi, sertifikatlangan 1C-mutaxassis,

"Daromad solig'i, 1C amaliyotda PBU 18" kurslari muallifi,

"Menejerlar uchun 1C-UPP da ishlab chiqarish hisobi."

"Daromad solig'i bo'yicha soliq hisobi holatini tahlil qilish" hisoboti bilan ishlash.

Buxgalteriya hisobi va soliq hisobi bloklariga ega bo'lgan barcha 1C konfiguratsiyalarida (1C-Buxgalteriya, 1C-Complex Automation, 1C-UPP) "Daromad solig'i bo'yicha soliq hisobi holatini tahlil qilish" hisoboti mavjud.

Hisobot vaqtinchalik va doimiy farqlarni hisobga olgan holda buxgalteriya hisobi va soliq hisobi ma'lumotlari bo'yicha daromad solig'i bo'yicha soliq solinadigan bazani hisoblashda hisobga olinadigan daromadlar va xarajatlar aylanmasini tekshirish uchun mo'ljallangan.

Hisobot quyidagilarga mo'ljallanmagan:

- UTIIga taalluqli faoliyat bilan bog'liq daromadlar va xarajatlar to'g'risidagi ma'lumotlarni tahlil qilish, olingan daromadlar bo'yicha taqsimlash natijasida UTIIga taalluqli faoliyatga tayinlangan xarajatlar bundan mustasno.

- soliq solinadigan bazani aniqlashda hisobga olinmagan daromadlarni tahlil qilish.

Tahlil buxgalteriya hisobi ma'lumotlarini taqqoslash, soliq hisobi va doimiy va vaqtinchalik farqlarni hisobga olish orqali amalga oshiriladi. Ma'lumotlarni taqqoslash tenglik asosida amalga oshiriladi rpm Buxgalteriya hisobi turlari bo'yicha tegishli hisoblar:

BU = NU ± PR ± VR

(Men "±" belgisidan foydalanaman, buxgalteriya hisobi va buxgalteriya summalari teskari operatsiyalardan tashqari ijobiy bo'lishi kerak va farqlar miqdori "+" va "-" belgisiga ega bo'lishi mumkin).

1c Hisobot Daromad solig'ini tahlil qilish

Soliq bazasining tuzilishidan foydalanib, siz qiziqqan buxgalteriya bo'limiga o'tishingiz mumkin. Bir sxemadan ikkinchisiga o'tish qiziqish ko'rsatkichlari bilan blokda sichqonchani ikki marta bosish orqali amalga oshiriladi.

Agar siz "Soliq" bo'limini tanlasangiz, diagramma " Daromad solig'ini hisoblash»

Diagrammada tahlil daromad solig'i summasini soliq hisobi ma'lumotlari (daromad solig'i deklaratsiyasi) va buxgalteriya hisobi ma'lumotlari bo'yicha doimiy va kechiktirilgan soliq aktivlari va majburiyatlarini tan olish va hisobdan chiqarishni hisobga olgan holda taqqoslash yo'li bilan amalga oshiriladi. daromad jadvali).

Agar buxgalteriya hisobi ma'lumotlariga ko'ra daromad solig'i summasi soliq hisobi ma'lumotlari bo'yicha daromad solig'i summasiga to'g'ri kelsa, soliq hisobi to'g'ri hisoblanadi. Tekshirilayotgan davrda buxgalteriya hisobida zarar bo'lgan holatlar bundan mustasno.

Bunday holda, diagrammada "NU ma'lumotlari bo'yicha daromad solig'i" va "Buxgalteriya hisobi ma'lumotlariga ko'ra, tuzatishlarni hisobga olgan holda daromad solig'i" bloklari doira ichida joylashgan. yashil ramka.

Sxemaning har bir blokida buxgalteriya hisobi turlari bo'yicha - BU, NU, VR va PR bo'yicha nom va 4 ta miqdor mavjud.

Dekodlash uchun diagrammada blokni tanlab (masalan, daromad) tanlangan blok uchun batafsilroq diagramma ochiladi.

Agar blok uchun batafsil diagramma mavjud bo'lmasa, u holda blok ko'rsatkichlarini tashkil etgan yig'ma operatsiyalar (aylanmalar) bo'yicha hisobot ochiladi.

Quyida "Oddiy faoliyatdan olingan daromadlar" blokini dekodlash misoli keltirilgan.

"Hujjatlar bo'yicha kengaytirish" bayrog'ini o'rnatish orqali hisobot ko'rsatkichlarni yaratgan asosiy hujjatlarga kengaytiriladi.

Hisobotga kiritilgan har qanday hujjat tanlangan qatorni ikki marta bosish orqali ochilishi mumkin.

Shunday qilib, blokdan blokga ketma-ket o'tish va ko'rsatkichlarni dekodlash orqali siz asosiy hujjatlarga erishishingiz mumkin,

Agar biron bir blokning ko'rsatkichlari tenglikni qanoatlantirmasa

BU = NU + PR + VR, keyin bunday blok qizil ramka bilan o'ralgan bo'lib, bu xato mavjudligini ko'rsatadi.

Bunday blokni ikki marta bosish orqali biz inqiloblar bo'yicha taqsimot olamiz. "Hujjatlar bo'yicha kengaytirish" va "Faqat xatolarni ko'rsatish" bayroqlarini o'rnatish orqali biz nomuvofiqliklarni keltirib chiqaradigan hujjatlarning dekodlanishini batafsil bayon qilamiz.

Barcha xatolarni bartaraf etgandan va muntazam operatsiyalarni takrorlagandan so'ng, hisobotda qizil ramka bilan ajratilgan bloklar bo'lmasligi kerak:

P.S. Daromad solig'ini hisoblash to'g'ri bo'lgan holatlar mavjud, ammo bloklar hali ham qizil ramka bilan ta'kidlangan.

Soliq noto'g'ri hisoblangan va qizil rang bilan belgilangan bloklar mavjud bo'lmagan holatlar ham mavjud.

Hisobotning ushbu xususiyatlari maqolada tushuntirilgan "1C da daromad solig'i deklaratsiyasi - xatosiz va o'z vaqtida" seminariga video ilova, dekabr oyida bo'lib o'tgan.

P.S. Tasdiqlangan BU = NU + BP + PR tengligida nomuvofiqliklarning yo'qligi to'g'rilik uchun birinchi rasmiy tekshiruvni ko'rsatadi. Buxgalteriya hisobi va soliq hisobi uchun daromadlar va xarajatlarni aks ettirishning to'g'riligi birlamchi hujjatlarni to'g'ri rasmiylashtirish va tegishli xarajatlar moddalarini tanlash bilan belgilanadi.

1C da daromad solig'ini hisoblash to'liq avtomatlashtirilgan. Bu jarayonda ikki bosqich mavjud:

- onlayn rejimda, ya'ni birlamchi hujjatlarni joylashtirishda buxgalteriya yozuvlari bilan bir vaqtda soliq hisobi yozuvlarini yaratish;

- maxsus muntazam operatsiyani amalga oshirishda oyning oxirida yakuniy hisob-kitobni amalga oshirish.

Keling, kichik bir misolni ko'rib chiqaylik, unda biz soliq bazasini shakllantirishni tahlil qilamiz va soliq hisob-kitoblarini amalga oshiramiz.

Aytaylik, kompaniya Pioner MChJ mahsulot ishlab chiqarish va sotish bilan shug'ullanadi. Ishlab chiqarish jarayoni materiallar, uskunalar sotib olishni va xodimlarga ish haqini to'lashni talab qiladi. Mahsulotlarni sotishdan olingan daromad va qilingan xarajatlar o'rtasidagi farq daromad solig'ini hisoblash uchun asos bo'ladi.

Keling, ushbu hujjatni bajarish jarayonida qanday bitimlar tuzilganligini ko'rib chiqaylik (3-rasm). Rasmda operatsiyalarning ikkita guruhi ko'rsatilgan - buxgalteriya hisobi va soliq. Soliq operatsiyalari guruhida bir vaqtning o'zida uchta qator mavjud - soliq hisobi uchun summa (TA) va doimiy va vaqtinchalik farqlar (PR va TD) summalari uchun.

Bizning versiyamizda hech qanday farqlar shakllanmaydi, shuning uchun chiziqlar bo'sh. Ammo boshqa hollarda farqlar hisoblab chiqiladi va soliq solinadigan bazani shakllantirishda ishtirok etadi. 1C barcha miqdorlarni hisoblash, shuningdek, asosiy formulani boshqarish uchun dasturlashtirilgan:

BU = NU + PR + VR

Yana bir muhim jihatga e'tibor qaratish lozim. Soliq hisobi uchun 5400 miqdori faqat "Ct miqdori" ustunida ko'rsatiladi. Gap shundaki, QQS hisob-kitoblari soliq hisoblari ro'yxatiga kiritilmaganligi sababli bir tomonlama soliq operatsiyalari paydo bo'ladi.

Soliq hisobi summalarini shakllantirishning barcha nuanslari allaqachon hisoblash algoritmlariga kiritilganligi sababli, foydalanuvchi ma'lumotlarning to'g'riligi va to'liqligi haqida tashvishlanishga hojat yo'q. Faqat 1C dasturining harakatlarini kuzatish qoladi.

Asosiy vositalarni buxgalteriya hisobiga qabul qilish va qabul qilish

Keling, keyingi hujjatga o'tamiz. Yanvar oyida korxona (4-rasm).

Mashina ishlatiladigan hujjat qiziqish uyg'otadi (5-rasm).

Soliq to'lovlarini kamaytirish uchun biz bonus amortizatsiya huquqidan foydalanamiz (6-rasm).

1C da amortizatsiya bonusi KV maxsus hisob qaydnomasida hisobga olinadi (7-rasm).

Bonus amortizatsiyasidan foydalanish soliqni qanday kamaytirishini keyinroq bilib olamiz.

1C da 267 ta video darslarni bepul oling:

Ish haqining xarajatlarda aks etishi

Ayni paytda, boshqa turdagi xarajatlarni - mehnat xarajatlarini hisobga olaylik. Buning uchun biz “ ” hujjatini yaratamiz (8-rasm).

O'tkazishda buxgalteriya hisobi va soliq yozuvlari ham tuziladi (9-rasm).

Mahsulotlarni ishlab chiqarish va chiqarish uchun materiallarni hisobdan chiqarish

Yozuvlarda biz ham buxgalteriya, ham soliq hisobi uchun summalarni ko'ramiz (11-rasm).

Bu mahsulotlarni ishlab chiqarish va sotishni aks ettirish uchun qoladi.

12-rasmda "" hujjati bilan tuzilgan operatsiyalar ko'rsatilgan. Esda tutish kerak bo'lgan asosiy narsa shundaki, bitimlardagi miqdor oldindan belgilangan rejalashtirilgan narxga bog'liq va haqiqiy xarajatlar bilan bevosita bog'liq emas.

Bizning zanjirimizdagi oxirgi hujjat - "" - barcha ishlab chiqarilgan mahsulotlarni sotishni aks ettiradi (13-rasm) va bizning daromadimizni shakllantiradi.

Shunday qilib, barcha rejalashtirilgan xarajatlar va daromadlar hisobga olindi. Siz daromad solig'ini hisoblashni boshlashingiz mumkin. Bu 1C da soliqni hisoblashning ikkinchi va oxirgi bosqichi.

Amortizatsiya

Biz yopilishni uch oyda - yanvar, fevral va martda yakunlaymiz. Fevral oyida (14-rasm), ya'ni uskuna buxgalteriya hisobiga qabul qilingandan so'ng, amortizatsiya bonusini hisobga olish bo'yicha operatsiyalar amalga oshiriladi.

15-rasmda amortizatsiya yozuvlari ko'rsatilgan. Amortizatsiya bonusi soliq hisobi uchun amortizatsiya miqdorini "tahrirladi", natijada vaqtinchalik farqlar paydo bo'ldi.

1C da daromad solig'ini hisoblash

Quyidagi rasmda (16-rasm) kechiktirilgan aktivlar va majburiyatlar uchun hisob-kitob guvohnomasi ko'rsatilgan bo'lib, unda ularni shakllantirish bo'yicha hisob-kitoblar batafsil yoritilgan.

1983,33 rubl miqdorida. vaqtinchalik farqlar summasiga (9916,66) daromad solig'i foiziga (20%) teng.

Balansda (17-rasm) 77-schyotda aks ettirilgan kechiktirilgan aktivlar to'g'risidagi ma'lumotlar mavjud.

Natijada, daromad solig'i quyidagicha ko'rinadi (18-rasm):