1C UPP fornisce impostazioni flessibili per parametri di qualsiasi tipo di contabilità, con le quali è possibile configurare completamente le regole contabili in base alle quali opera l'organizzazione.

Per tenere conto di tutte le sfumature, raccomandiamo che nella fase di indagine pre-progetto, i parametri contabili siano completamente specificati e concordati con gli utenti chiave. In primo luogo, ciò può servire come solida base per costruire un sistema veramente efficace (poiché la contabilità regolamentata ha regole rigide e la gestione riflette il reale stato delle cose nell'impresa) e, in secondo luogo, eviterà problemi con l'implementazione e discrepanze nei dati tra il vecchio e il nuovo sistema contabile.

In questo articolo esamineremo in dettaglio l'impostazione dei parametri dei tipi di contabilità regolamentati: contabile e fiscale.

Accesso all'impostazione dei parametri contabili

Effettuiamo l'accesso con i diritti di amministratore e passiamo all'interfaccia “Contabilità e contabilità fiscale”.

Figura 1. Lavorare nell'interfaccia con diritti di amministratore

Dopo aver modificato l'interfaccia, nel menu in alto apparirà una sezione aggiuntiva "Impostazioni contabilità", in cui è necessario selezionare la voce "Impostazioni parametri contabilità".

Figura 2. Scheda Impostazioni

Si aprirà una finestra in cui tutti i parametri disponibili per la configurazione sono raggruppati logicamente in sezioni. Diamo uno sguardo più da vicino ai parametri e alle impostazioni per ciascuna sezione.

Sezione "Produzione"

Nella sezione “Produzione” sono indicate le regole per la redazione dei documenti di produzione:

- Utilizzare solo le specifiche di assemblaggio– attivando il parametro gli utenti potranno impostare la vista su “Assemblaggio”. Un flag disabilitato rende disponibili tipi di specifica aggiuntivi: “Completo”, “Nodo”. Se non si prevede di utilizzarli è meglio impostare il flag per evitare errori da parte dell'utente nella preparazione del documento.

- Versioni delle specifiche– se il flag è abilitato, gli utenti potranno specificare diverse versioni nella specifica dell'articolo; se disabilitato, ciascuna specifica può avere una sola versione.

- Utilizzare i limiti di emissione dei materiali– quando la bandiera è accesa, viene attivata la possibilità di lavorare con la funzionalità delle carte limite-recinto. È meglio deselezionare il flag per non sovraccaricare la configurazione con funzionalità ridondanti e non necessarie quando ciò non è praticato in azienda.

- Utilizzare il tempo di funzionamento– quando il flag è acceso, viene attivata la possibilità di impostare il tipo di output “Ore lavorative” nel “Report di produzione per un turno”. Se ciò non viene praticato in azienda, è meglio rimuovere il flag per non sovraccaricare la configurazione con funzionalità ridondanti e non necessarie.

Figura 3. Impostazioni per i parametri contabili “Produzione”

Figura 3. Impostazioni per i parametri contabili “Produzione”

Sezione "Modalità contabilità industriale"

Il sistema 1C UPP fornisce modalità "Analisi avanzata", O "Contabilità parziale"*.

Il primo è più adatto alla produzione, perché consente di tenere conto di tutti i costi di produzione e delle scorte su tutti i conti contabili separatamente per i conti regolatori e di gestione. Allo stesso tempo, gli utenti hanno l'opportunità di ricevere analisi dettagliate sulla movimentazione degli articoli e sui costi. Quando si seleziona questa modalità, l'ordine cronologico di immissione dei documenti non viene preso in considerazione.

Il secondo è più adatto alle società commerciali, per le quali è importante determinare con precisione il costo di un lotto specifico e vedere in tempo reale l'utile lordo delle vendite.

Figura 4. Impostazioni della modalità contabilità industriale

Figura 4. Impostazioni della modalità contabilità industriale

*L'impostazione delle modalità è descritta al livello più alto, poiché si tratta di un argomento ampio e separato. Ad esempio, in RAUZ è possibile configurare i dettagli e, in batch, l'ordine di cancellazione.

Sezione "Costi"

Ciò indica il tipo di prezzi a cui viene preso in considerazione il costo. Il registro informativo “Prezzi articoli” deve essere prima configurato.

Successivamente, seleziona separatamente le caselle relative alla contabilità gestionale o regolamentare. Viene utilizzato se diversi magazzini della stessa azienda hanno condizioni commerciali diverse. In questo caso, la contabilità totale e quella batch verranno gestite separatamente per ciascun magazzino. Quando l'opzione non è attivata, il calcolo viene effettuato per l'intera azienda, indipendentemente dal magazzino specifico.

Figura 5. Impostazioni dei costi

Figura 5. Impostazioni dei costi

Sezione "Modalità di ripartizione dei costi"

Queste impostazioni vengono utilizzate nella modalità analitica di contabilità industriale avanzata.

Se desideri comunque abilitare questa impostazione, devi impostare le regole per il calcolo della base nella scheda "Base di distribuzione", nell'ambito della quale verrà calcolata la base di distribuzione, e selezionerai anche una strategia per il calcolo della quota di costi per ciascun tipo di prodotto in base al volume di produzione, al volume delle vendite, alla presenza di determinate materie prime, secondo gli standard o manualmente.

È possibile distribuire i costi per tipo di produzione: per i propri prodotti, prodotti di un trasformatore di terze parti, prodotti da materie prime fornite dal cliente, per tempo di funzionamento, per singoli reparti, per una percentuale o per un coefficiente.

Figura 6. Impostazioni per i metodi di distribuzione dei costi

Figura 6. Impostazioni per i metodi di distribuzione dei costi

Sezione "Contabilità delle merci"

- L'attivazione del primo gruppo aggiunge le righe corrispondenti nei documenti e nei libri di consultazione per la contabilità in base alle caratteristiche specificate, nonché per l'elaborazione delle transazioni con contenitori.

- Il secondo gruppo è responsabile della possibilità di lavorare su più magazzini nella parte tabellare del documento selezionato.

Figura 7. Impostazioni “Contabilità merci”.

Figura 7. Impostazioni “Contabilità merci”.

Sezione “Stampa, unità di misura”

Questa sezione è destinata alla personalizzazione dell'aspetto dei moduli stampati dei documenti. È possibile visualizzare una colonna aggiuntiva con il parametro desiderato, ad esempio il codice prodotto o il numero dell'articolo, nonché specificare l'unità di peso e l'unità di volume da utilizzare nelle caratteristiche del prodotto.

Figura 8. “Stampa, unità di misura”

Figura 8. “Stampa, unità di misura”

Sezione "Conciliazioni reciproche"

Qui vengono stabilite regole uniformi per il controllo del debito e i documenti bancari:

- Modo per controllare i giorni di debito nel calendario o nei giorni feriali.

- Pubblicazione di un documento in base al tempo di registrazione– il documento verrà spedito nello stesso momento in cui verrà ricevuta la conferma della transazione da parte della banca. Preferibile quando è necessario monitorare i pagamenti dei clienti in tempo reale.

- Alla fine della giornata di registrazione In generale riduce il carico del sistema; può essere utilizzato quando non è sufficiente ricevere tempestivamente le segnalazioni di pagamento.

Figura 9. Impostazioni dei parametri contabili “Reciproci regolamenti”

Figura 9. Impostazioni dei parametri contabili “Reciproci regolamenti”

Sezione "Insediamenti con personale"

La sezione è destinata all'impostazione della compilazione dei dettagli “Dipendenti” e “Tipo di maturazione salariale” nelle transazioni. Se selezioni l'opzione "Per ciascun dipendente", dovrai compilare questi dettagli per ciascun dipendente. Quando selezioni l'opzione "Riepilogo...", questi dettagli non sono inclusi nelle transazioni.

Figura 10. Calcoli del personale

Figura 10. Calcoli del personale

Sezione "Ordini"

Qui puoi configurare il lavoro con gli ordini.

- Strategia di prenotazione automatica specifica la procedura per la prenotazione della merce in base agli ordini del cliente.

- Attivazione “Indicare gli ordini nella sezione tabella” visualizza una colonna aggiuntiva nella ricevuta e nei documenti di vendita, in cui viene visualizzato il numero dell'ordine.

- Usa gli ordini interni attiva la funzionalità per creare ordini interni come documento separato con un nome identico. Se l'azienda non utilizza un sistema di tali ordini, è meglio disabilitare il flag per non gravare gli utenti con informazioni ridondanti.

- Specificare la serie al momento della prenotazione di merci nei magazzini consente di prendere in considerazione le serie (solo previa riserva per gli ordini che indicano l'accordo della controparte, che imposta l'attributo "Contabilità separata delle merci secondo gli ordini dell'acquirente").

- Conto per i resi dei clienti– quando il flag è attivato, il peso della merce ordinata cambia automaticamente quando si registra "Reso merce da parte dell'acquirente".

Figura 11. Impostazioni “Ordini”.

Figura 11. Impostazioni “Ordini”.

Sezione "Ordini di produzione"

La sezione è destinata all'impostazione dei parametri per lavorare con gli ordini di produzione.

Quando il flag è abilitato "Utilizza ordini di produzione" Diventa disponibile il documento aggiuntivo “Ordine di Produzione”.

Abilitando il seguente flag è possibile per ogni ordine calcolare i fabbisogni di materiali e semilavorati per la produzione dei beni finiti.

Le esigenze di chiusura possono essere implementate in due modalità:

- Ovviamente– utilizzando il documento “Rettifica ordine di produzione”. Sono anche completamente chiusi quando si esegue il "Rapporto di produzione per il turno", "Assemblaggio articolo" e "Atto sulla fornitura di servizi di produzione", se tutte le merci sono state rilasciate secondo l'ordine.

- Automatico– cioè quando si dividono i materiali nello svincolo delle merci, nonché quando li si registra utilizzando “Assemblaggio articoli”.

Figura 12. Ordini di produzione

Figura 12. Ordini di produzione

Sezione "Vendite al dettaglio"

Progettato per configurare i parametri di vendita al dettaglio:

- Possibilità di pagamento con carte di pagamento, prestiti bancari;

- Contabilità per la vendita di prodotti alcolici;

- La procedura per l'invio di assegni elettronici all'acquirente.

Figura 13. Vendite al dettaglio

Figura 13. Vendite al dettaglio

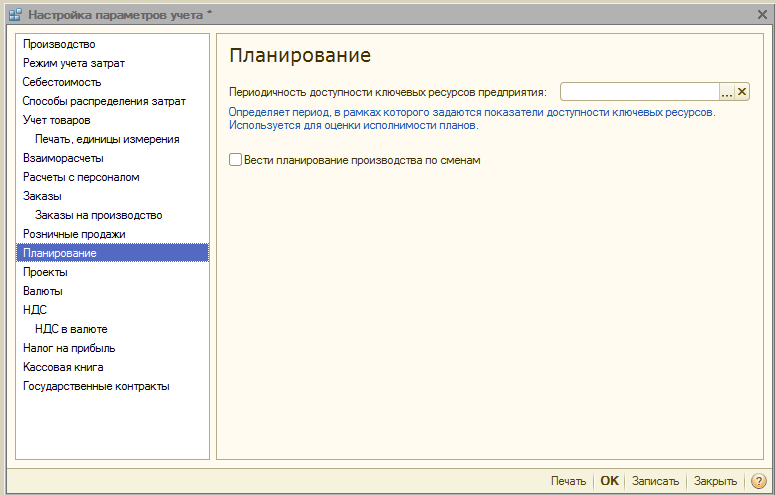

Sezione "Pianificazione"

La sezione è progettata per configurare i parametri di pianificazione:

- Frequenza di accesso alle risorse chiave specifica l'intervallo temporale in cui viene effettuata la pianificazione: giorno, settimana, decade, mese, trimestre, semestre, anno.

- Eseguire la pianificazione dei turni– quando attivato nelle specifiche e negli ordini di produzione, il meccanismo di pianificazione dei turni diventa disponibile.

Figura 14. Impostazioni di pianificazione

Figura 14. Impostazioni di pianificazione

Sezione "Progetti"

Qui è possibile configurare la contabilità nel contesto dei Progetti.

- Conservare i registri dei progetti– attiva dettagli aggiuntivi su progetti di vendita, acquisti, flussi di cassa, costi e pianificazione.

- Utilizza i tipi di distribuzione per progetto– quando il flag è abilitato vengono attivati strumenti aggiuntivi per l'allocazione dei costi base ai progetti.

- Tieni traccia dei costi del progetto– attiva la contabilizzazione dei costi indiretti tra progetti.

- Indicare i progetti nella parte tabellare dei documenti– nei documenti che riflettono le transazioni finanziarie, diventa disponibile una colonna aggiuntiva “Progetto”, in cui è possibile indicare a quali progetti specifici si riferiscono i costi.

Figura 15. Impostazioni dei parametri contabili “Progetti”.

Figura 15. Impostazioni dei parametri contabili “Progetti”.

Sezione "Valute"

Qui è possibile configurare le valute utilizzate per la contabilità*, la gestione e la contabilità IFRS.

*La valuta regolamentare è la valuta di base, il suo tasso è sempre pari a 1 (per la Federazione Russa - rublo).

Figura 16. Impostazioni dei parametri contabili “Valuta”.

Figura 16. Impostazioni dei parametri contabili “Valuta”.

Sezione "IVA"

La sezione è destinata all'impostazione della numerazione e degli stampati delle fatture. È possibile indicare il nome completo o completo ed abbreviato del venditore, nonché impostare una numerazione separata per le fatture per acconti.

Figura 17. Impostazioni per la contabilità IVA

Figura 17. Impostazioni per la contabilità IVA

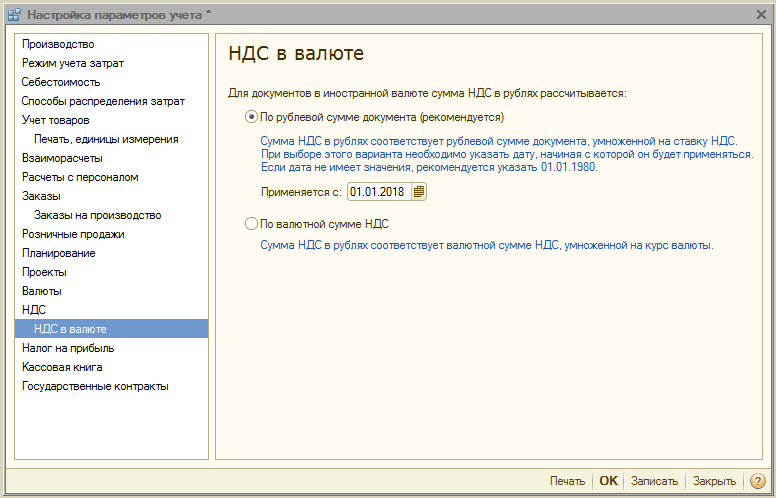

Sezione “IVA in valuta”

La sezione stabilisce le modalità di calcolo dell'importo IVA per i documenti in valuta estera. Quando si sceglie l'opzione "Per l'importo in rubli del documento", l'importo dell'IVA verrà calcolato moltiplicando l'importo in rubli per l'aliquota IVA.

Quando si sceglie l'opzione "Per importo in valuta dell'IVA", l'importo dell'IVA in rublo viene calcolato moltiplicando l'importo in valuta dell'IVA per il tasso di cambio del documento.

Figura 18. Impostazioni parametri contabili “IVA in valuta”

Figura 18. Impostazioni parametri contabili “IVA in valuta”

Sezione "Imposte sul reddito"

L'imposta sul reddito è stabilita per beni e servizi pagati anticipatamente in base ad un accordo in valuta estera e le regole per sostenere PBU 18/02 quando si tiene conto delle differenze di importo quando il pagamento viene ricevuto in base ad accordi in cu. dopo il passaggio di proprietà.

Figura 19. Impostazioni per i parametri contabili “Imposte sul reddito”

Figura 19. Impostazioni per i parametri contabili “Imposte sul reddito”

Sezione "Libro cassa"

Questa sezione consente di configurare le opzioni per la tenuta dei libri cassa: per divisioni separate o per l'organizzazione nel suo insieme.

Quando è abilitato il flag “Utilizza tenuta libri cassa per divisioni separate”, il sottoconto di tipo “Divisioni” verrà aggiunto ai conti 50.01 e 50.21; quando il flag viene rimosso, il sottoconto di tipo verrà eliminato e il processo sarà possibile solo per l'intera organizzazione nel suo complesso.

Figura 20. Impostazioni dei parametri contabili del “Libro cassa”.

Figura 20. Impostazioni dei parametri contabili del “Libro cassa”.

Sezione "Contratti pubblici"

La sezione è destinata all'impostazione di funzionalità aggiuntive per la contabilità dei pagamenti nell'ambito dei contratti governativi.

Quando il flag è attivato, diventa possibile lavorare con gli oggetti del sottosistema “Contratti governativi”. Per un conto bancario, un accordo di controparte e le richieste di fondi di spesa, è possibile stabilire la conformità con un contratto governativo.

Per Impostazioni per il caricamento dei documenti giustificativiè indicata la directory per il caricamento dei giustificativi in sede di scambio con la banca, nonché la dimensione massima del file giustificativo (MB) e del file archivio documentale (MB).

Figura 21. Impostazioni contabili “Contratti pubblici”

Figura 21. Impostazioni contabili “Contratti pubblici”

Ciò completa la revisione delle impostazioni dei parametri contabili nel sistema 1C UPP. Per informazioni più dettagliate sulle funzionalità del sistema e sulle regole di configurazione, potete contattare i nostri consulenti.

Operazioni al momento della transizione La seconda fase avviene dopo il completamento di tutte le operazioni, inclusa la riforma del bilancio. Il primo passo in questa fase è includere gli anticipi degli acquirenti come reddito. Il programma crea automaticamente il documento “Registrazioni del libro delle entrate e delle uscite (STS)”. Quando l'oggetto della tassazione è "reddito meno spese", il programma richiede di inserire i saldi iniziali ai fini del sistema fiscale semplificato. Con il sistema fiscale semplificato, la contabilità analitica delle rimanenze deve essere effettuata nel contesto di ciascun lotto, pertanto, nei parametri contabili, è necessario selezionare la casella di controllo contabile “Per lotti (documenti di ricevimento)”. L'ultima operazione della transizione al sistema fiscale semplificato è la cancellazione dei saldi contabili fiscali dai registri contabili, nonché dei saldi dei registri che non vengono utilizzati nell'ambito del sistema fiscale semplificato.

Giornale elettronico "professionista"

In terzo luogo, i costi dell'azienda, che l'organizzazione determina al momento del passaggio al sistema di “fiscalità semplificata”, possono essere riconosciuti come ufficiali e accettati per la detrazione dalla base - alla data di attuazione, se sono stati pagati prima dell'azienda ha cambiato il regime fiscale, o alla data del trasferimento dei fondi, se è stato effettuato dopo che l'impresa ha iniziato ad operare con il sistema fiscale semplificato. In quarto luogo, i fondi versati al momento del passaggio al sistema fiscale semplificato per ripagare le spese della società non possono essere detratti dalla base se i costi corrispondenti sono stati presi in considerazione nel calcolo dell’imposta sul reddito prima della modifica del regime fiscale. Calcolo degli acconti in caso di passaggio al sistema fiscale semplificato Un aspetto importante che caratterizza la procedura per un'azienda per passare dal regime fiscale al sistema fiscale semplificato è il calcolo degli acconti.

Diamo un'occhiata più da vicino.

Transizione da base a usn nelle funzionalità del 2018

Se una società è costretta a passare al sistema fiscale semplificato a causa delle specificità della sua attività, deve inviare una notifica corrispondente al servizio fiscale entro 15 giorni dalla scadenza del periodo di riferimento in cui ha cessato di soddisfare i criteri del sistema fiscale semplificato. Transizione dal “sistema semplificato” all'OSNO: calcolo della base imponibile Considerando la procedura per il passaggio al sistema fiscale semplificato dall'OSNO sopra, abbiamo notato che ci sono una serie di sfumature nel calcolo della base imponibile nello scenario corrispondente. Allo stesso modo, ci sono caratteristiche per determinare questo indicatore nel caso della procedura inversa, ovvero la modifica del regime fiscale per OSNO.

Il modo in cui le entrate e le spese vengono calcolate all'interno della base OSNO dipende dal metodo di calcolo delle imposte utilizzato dall'azienda. Ce ne sono 2: metodi in contanti e per competenza.

Assistente al passaggio all'usn in “1s:accounting 8”

Importante

Questa scheda contiene diverse schede: “Nomenclatura”, “Servizi”, “RBP”, “Spese di manodopera”, “Tasse e contributi”. Nelle schede vengono inserite informazioni sul saldo delle spese che l'organizzazione ha sostenuto, ma non è stata ancora riconosciuta come riduzione della base imponibile. Possono trattarsi di beni e materiali ricevuti ma non ancora pagati, materiali che non sono stati trasferiti alla produzione, ecc.

Consideriamo l'esempio della scheda "Nomenclatura": Questa voce indica che la nomenclatura "DF Paralume" al 01/01/2015 per un importo di 10 pezzi del valore di 20 rubli e IVA 3,60 rubli è in magazzino e non è ancora stata stati pagati al fornitore (stato della spesa = “non ammortizzato, non pagato). In futuro, quando si cancella e si paga questa voce, questa verrà inclusa nelle spese, secondo i dati nella scheda "Spese STS" nella Politica contabile.

Passaggio da basic a usn dal 2018

Pertanto, dopo il passaggio all'OSN con il sistema fiscale semplificato, il costo dei beni venduti ma non pagati dovrebbe essere incluso nella struttura del reddito. Transizione dal regime fiscale “semplificato” al SST: sfumature del calcolo dell'IVA Come noto, uno dei criteri per distinguere il SST dagli altri regimi fiscali è la necessità di pagare l'IVA. Consideriamo come il calcolo dell'IVA (nell'ambito di una procedura come il passaggio dall'OSNO al sistema fiscale semplificato) è regolato dal Codice Fiscale.

In conformità con le norme del Codice Fiscale della Federazione Russa, i contribuenti del sistema fiscale semplificato sono esenti dal pagamento dell'IVA. A sua volta, questo obbligo è pienamente rilevante per le società che operano nell'ambito del sistema fiscale generale. L'IVA nel sistema fiscale russo è rappresentata da 2 tipi: sotto forma di imposte in uscita e in entrata.

Di norma, le aziende che pagano l'IVA non hanno particolari difficoltà nel calcolarle entrambe.

La procedura per passare da basic a usn nel programma 1c:upp

Soprattutto a questi fini è stato sviluppato l'“Assistente per la transizione al sistema fiscale semplificato” in “1C: Contabilità 8”, ed. 3.0. Riso. Assistente per la transizione al sistema fiscale semplificato Prima di iniziare a lavorare con questo assistente, è necessario specificare nelle impostazioni fiscali e di rendicontazione la transizione al sistema fiscale semplificato dal 1 gennaio 2018. Le operazioni in questo assistente sono divise in 2 gruppi: preparatorio operazioni prima della transizione e operazioni al momento della transizione.

Operazioni prima della transizione Poiché le organizzazioni che utilizzano il sistema fiscale semplificato non sono contribuenti IVA, prima di passare al sistema fiscale semplificato devono analizzare le informazioni sui saldi degli anticipi dell'acquirente e sugli importi IVA ad essi correlati e decidere ulteriori azioni. Per ottenere queste informazioni utilizzare l’apposito report “Saldo IVA sugli anticipi acquirente”. Il risultato dell'analisi del rapporto è una decisione su come verrà presa in considerazione la transizione al sistema fiscale semplificato negli accordi con l'acquirente per l'importo dell'anticipo.

Transizione al sistema fiscale semplificato dal 2018: procedura, vincoli, vantaggi

Consideriamo l'esempio delle transazioni reciproche con i clienti: con questa voce inseriamo l'informazione che i 5.000 rubli che la controparte ci deve sono già inclusi nella base imponibile per l'imposta sul reddito in base al documento di liquidazione “Legge sulla fornitura di servizi di produzione DF000000003 datato 08-12.2014” e in KUDiR non dovrebbero rientrare nel periodo in cui questi 5.000 rubli arrivano effettivamente sul nostro conto corrente. In futuro, al momento della registrazione del documento "Ordine di pagamento in entrata", gli importi dei crediti elencati in questa scheda non si rifletteranno nel reddito nell'ambito del sistema fiscale semplificato. Allo stesso modo, è necessario compilare le schede rimanenti per gli accordi reciproci.

2.2 Spese secondo il sistema fiscale semplificato Questa scheda deve essere compilata se l'oggetto della tassazione è “Reddito - Uscite”. L'oggetto della tassazione è indicato nel principio contabile nella scheda “STS”.

Transizione da base a standard. procedura per la transizione di LLC a USN da base

Operazioni al momento della transizione La seconda fase avviene dopo il completamento di tutte le operazioni, inclusa la riforma del bilancio. Il primo passo in questa fase è includere gli anticipi degli acquirenti come reddito. Il programma crea automaticamente il documento “Registrazioni del libro delle entrate e delle uscite (STS)”. Quando l'oggetto della tassazione è "reddito meno spese", il programma richiede di inserire i saldi iniziali ai fini del sistema fiscale semplificato. Con il sistema fiscale semplificato, la contabilità analitica delle rimanenze deve essere effettuata nel contesto di ciascun lotto, pertanto, nei parametri contabili, è necessario selezionare la casella di controllo "Per lotti (documenti di ricevuta)" per la contabilità.

Questo approccio è raccomandato dal Ministero delle Finanze della Federazione Russa nella Lettera del 14 ottobre 2015 n. 03-11-11/58878. Se non scade il termine per la presentazione della Notifica, è possibile presentare una nuova Notifica con diverso oggetto imponibile solo dopo un anno. Domanda n. 2: Qual è il termine ultimo per presentare la Notifica del passaggio da OSNO al sistema fiscale semplificato dal 2018? Risposta: Dato che nel 2017 il 31 dicembre è un giorno libero, di norma il termine di presentazione è posticipato al primo giorno lavorativo successivo al fine settimana/festivo. Ciò significa che la notifica potrà essere presentata il 9 gennaio 2018. Domanda n. 3: Da quale data un'organizzazione costituita a seguito di una riorganizzazione può applicare il sistema fiscale semplificato? Risposta: Tale organizzazione può applicare il sistema fiscale semplificato dal momento della registrazione. Deve presentare un avviso di transizione al sistema fiscale semplificato insieme ai documenti per la riorganizzazione. Valuta la qualità dell'articolo.

Transizione da base a usn dal 2018 nelle funzionalità dell'uovo 1c

Attenzione

Il passaggio dall'OSNO al sistema fiscale semplificato può essere effettuato anche da un imprenditore individuale o da una persona giuridica che si è appena registrata presso il Servizio fiscale federale. In questo caso, l'entità aziendale interessata deve avere il tempo di inviare una notifica al Servizio fiscale federale sulle modifiche al sistema fiscale entro 30 giorni dalla data di inserimento delle informazioni sulla società nei registri statali. A condizione che questo documento venga presentato alle autorità fiscali entro il periodo specificato, la società può effettivamente iniziare a operare come pagatore del sistema fiscale semplificato immediatamente dopo la registrazione presso il Servizio fiscale federale.

Il passaggio dall'OSNO al “sistema fiscale semplificato”: caratteristiche della determinazione della base imponibile Il passaggio dall'OSNO al sistema fiscale semplificato è caratterizzato da una serie di sfumature degne di nota. In particolare, tale procedura presenta caratteristiche relative al calcolo dell'entità della base imponibile. Gli esperti evidenziano le seguenti regole a cui le aziende dovrebbero attenersi durante la transizione dall’OSNO al sistema fiscale semplificato.

Transizione da base a usn dal 2018 nelle funzionalità 1c upp

Nell'ambito di una procedura come il passaggio dall'OSNO al sistema fiscale semplificato, gli anticipi devono essere inclusi nella struttura del reddito a partire dal 1 gennaio dell'anno in cui la società opera con il sistema fiscale semplificato. Inoltre, gli anticipi ricevuti prima del cambiamento del regime fiscale e classificati come non chiusi dovrebbero essere presi in considerazione nel calcolo dell'importo massimo dei ricavi che dà alla società il diritto di operare in regime fiscale “semplificato”. Ripristino dell'IVA quando si passa al sistema fiscale semplificato La sfumatura successiva a cui è utile prestare attenzione per l'azienda è la necessità di ripristinare l'IVA quando si passa al sistema fiscale semplificato. In relazione a cosa può essere obbligata un'azienda ad eseguire questa procedura? Infatti, al termine di una procedura come il passaggio dall'OSNO al sistema fiscale semplificato, la società non dovrebbe pagare l'IVA. Tuttavia, ci sono scenari in cui l'imposta sul valore aggiunto, accettata come detrazione dall'organizzazione, deve essere ripristinata e successivamente versata allo Stato.

L'articolo è un elenco delle operazioni eseguite nel programma durante il trading su commissione. Viene fornita una spiegazione per ciascuna transazione al fine di riflettere correttamente la transazione KUDiR. Il materiale, in termini di linguaggio di presentazione, è destinato maggiormente ai programmatori.

Innanzitutto faccio notare che per generare i record in KUDiR Quando si pubblicano documenti, è necessario impostare il flag di riflessione nella NU nel modulo del documento.

COSÌ, l'organizzazione vende i beni del Committente all'Acquirente.

1.1. Ricevimento della merce dal Committente all'Organizzazione. Documento: "Ricevuta di beni e servizi".

- Annunci: 004.01 /

(Nota . Se per la registrazione di un documento si utilizza il sistema fiscale generale, la ricevuta verrà effettuata secondo il registro “Spedizione Merci NU”, con conto contabile 004.01 del piano dei conti fiscale; se viene utilizzato il sistema fiscale semplificato, allora il conto contabile viene registrato dal piano dei conti contabile. Se le vendite e le entrate vengono effettuate con sistemi fiscali diversi, sorge il problema della cancellazione dei lotti per la contabilità fiscale.)

1.2. Pagamento al Committente per la merce invenduta. Documenti: “RKO”, “Ordine di pagamento in uscita”.

- Registrazioni: 76.09 (conto anticipo) / 51 (50)

1.3. Vendita di merci in conto deposito all'Acquirente con pagamento anticipato, quando la ricevuta dei fondi da parte dell'Acquirente viene emessa prima del documento di spedizione.

1.3.1. Pagamento della merce da parte dell'Acquirente. Documenti: “PKO”, “Ordine di pagamento in entrata”.

- Annunci: 51 (50) / 62.02

1.3.2. Spedizione della merce all'Acquirente. Documento "Vendite di beni e servizi". Se il contratto con l'acquirente viene concluso nell'ambito dei documenti di liquidazione (nel contratto è presente un segno di spunta corrispondente), nel documento di vendita nella scheda "Pagamento anticipato" è necessario indicare i relativi documenti di pagamento.

- Inserzioni: /004.01; 62.01/76.09; 62.02 / 62.01

- Nella sezione 1 del Libro delle entrate e delle uscite, nella colonna 5 viene registrato l'importo della spedizione con segno negativo.

1.4. Vendita di merci in conto deposito all'Acquirente quando il documento di ricezione dei fondi da parte dell'Acquirente viene emesso successivamente al documento di spedizione.

1.4.1. Spedizione della merce all'Acquirente. Documento "Vendite di beni e servizi".

- Inserzioni: /004.01; 62.01 / 76.09

- Secondo il registro "Conciliazioni reciproche del sistema fiscale semplificato": ricevute previste dall'accordo con l'Acquirente per l'importo della spedizione e spese previste dall'accordo con il Committente per l'importo della spedizione

1.4.2. Pagamento della merce da parte dell'Acquirente. Documenti: “PKO”, “Ordine di pagamento in entrata”. Se il contratto con l'acquirente viene stipulato nell'ambito dei documenti di liquidazione (nel contratto è presente un segno di spunta corrispondente), nel documento di pagamento è necessario indicare i documenti di liquidazione - le fatture corrispondenti.

- Annunci: 51 (50) / 62.01

- Secondo il registro "Conciliazioni reciproche del sistema fiscale semplificato": spese previste dall'accordo con l'Acquirente per l'importo del pagamento.

- Nella sezione 1 del Libro delle entrate e delle uscite, nella colonna 4 viene inserita l'importo del pagamento.

1.5. Preparazione di un rapporto di vendita allo speditore. Documento "Relazione allo speditore sulle vendite di merci". Se al momento della segnalazione la merce venduta è stata pagata dall'Acquirente, nella scheda “Contanti” è necessario indicare l'importo e la tipologia di pagamento. Se al momento della denuncia la merce venduta è stata pagata al Committente, nella scheda “Pagamento anticipato” è necessario indicare i documenti e gli importi del pagamento.

- Registrazioni: 76.09 / 90 (Conto dei redditi)

1.6. Pagamento al Committente per la merce venduta, se non vi è stato alcun pagamento prima. Preparato inserendo i documenti:

"RKO", "Ordine di pagamento in uscita" dal documento "Relazione al mandante sulle vendite di beni".

In questo caso, per riflettere la remunerazione per la vendita di beni nella colonna 5 del libro delle entrate e delle spese, è necessario selezionare la casella di controllo "Trattenere la commissione" nel documento "Relazione al preponente sulle vendite di beni" . L'importo del pagamento nei documenti di pagamento viene compilato automaticamente ed è pari al costo della merce venduta meno l'importo della remunerazione.

1.6.1. Nel documento "Relazione allo speditore sulle vendite di beni":

- Registrazioni: 76.09 / 90 (Conto dei redditi)

- Secondo il registro "Conciliazioni reciproche del sistema fiscale semplificato": ricevuta in base all'accordo con il Committente per l'importo della remunerazione.

- Nella sezione 1 del Libro delle entrate e delle uscite, nella colonna 5 viene inserita l'importo della remunerazione.

1.6.2. Nel documento di pagamento:

- Annunci: 76.09 / 51 (50)

- Secondo il registro "Conciliazioni reciproche del sistema fiscale semplificato": ricevuta ai sensi dell'accordo con il Committente per l'importo del pagamento.

- Nella sezione 1 del Libro delle entrate e delle uscite, nella colonna 6 viene inserita l'importo del pagamento.

1.7. Ricevuta del pagamento-compenso da parte del Committente per la vendita della merce, se al Committente è stato precedentemente pagato l'intero costo della merce, esclusa la remunerazione. Se l'accordo con il Committente viene concluso nell'ambito dei documenti di liquidazione (c'è un segno di spunta corrispondente nell'accordo), nel documento di pagamento è necessario indicare il documento di liquidazione - "Rapporto al Committente sulle vendite di beni" , Da È questo documento che matura la remunerazione per la vendita.

Documenti: “PKO”, “Ordine di pagamento in entrata”.

- Annunci: 51 (50) / 76.09

- Secondo il registro "Conciliazioni reciproche del sistema fiscale semplificato": spese previste dall'accordo con il Committente per l'importo del pagamento.

- Nella sezione 1 del Libro delle entrate e delle uscite, nelle colonne 4 e 5 viene registrato l'importo del pagamento.

Nessun reddito viene ammortizzato. Solo i singoli imprenditori e le società a responsabilità limitata che operano secondo il sistema fiscale semplificato “entrate meno spese” hanno questo diritto (articolo 346.18 del Codice fiscale della Federazione Russa). L'esenzione dall'ammortamento nell'ambito del sistema fiscale semplificato per i redditi, tuttavia, non influisce sulle questioni contabili: i soggetti fiscali non possono evitare di mantenere le politiche contabili secondo l'OS (legge federale n. 402). In particolare, le aziende che utilizzano il sistema fiscale semplificato “reddito” avranno bisogno di:

- Accettare per la contabilità tutte le immobilizzazioni acquisite.

- Indicateli nella sezione “Inventario”.

- Annota il prezzo iniziale, indicando i costi di acquisto, installazione e trasporto.

- L'ammortamento decorre dal primo giorno del mese successivo alla data di acquisto dell'immobile.

Il calcolo dell'ammortamento nell'ambito del sistema fiscale semplificato per il reddito presuppone che la cancellazione avvenga durante tutto il tempo in cui l'oggetto viene utilizzato nella produzione, fino al completo rimborso.

Articoli e pubblicazioni

Se il pagamento della proprietà viene effettuato a rate, il suo valore nella contabilità fiscale verrà rimborsato in parti uguali degli importi pagati. Esempio Nel febbraio 2017 la società Rigma LLC ha acquistato una macchina con un costo stimato di 800.000 rubli.

Il pagamento è stato effettuato come segue: 1 mq. 2017 - 300.000 rubli. 2 mq. 2017 - 210.000 rubli. 3 mq. 2017 - 100.000 rubli. 4 mq. 2017 - 90.000 rubli. 1 mq. 2018 - 100.000 rubli. Le spese dovrebbero essere incluse in KUDiR come segue: Data di inclusione in KUDiR Importo, migliaia.

strofinare. Calcolo migliaia di rubli Spiegazioni 31/03/2017 75.300 / 4 mq. 300.000 rubli. sono accettati in parti uguali nel 1°, 2°, 3° e 4° trimestre. 2017 30/06/2017 145 75 + 210 ÷ 3 mq. 210.000 rubli. saranno accettati nel 2°, 3° e 4° trimestre. 2017 30/09/2017 195 75 + 70 + 100 ÷ 2 mq. 100.000 rubli. presi in considerazione nel terzo e quarto trimestre. 2017 31/12/2017 285 75 + 70 + 50+ 90 90 000 accettato integralmente nel quarto trimestre. 2016 Nel 2018 i restanti 100.000 rubli.

Calcolo dell'ammortamento secondo il sistema “reddito meno spese”

Quindi, se un bene è stato acquistato (articolo 346.17 del Codice fiscale della Federazione Russa): Nel primo trimestre Il suo costo viene ammortizzato alla fine di ogni trimestre con incrementi di 1/4 Nel secondo trimestre Il suo prezzo viene ammortizzato a 1/3 trimestrale Nel terzo trimestre A 1/2 Nel quarto In una volta Risultati dell'anno Se le immobilizzazioni sono state acquisite quando la società operava secondo il regime generale, la procedura di ammortamento dipende dalla durata di utilizzo della proprietà, vale a dire (Articolo 346.25 del Codice Fiscale della Federazione Russa): Periodo Condizione Fino a 3 anni Il suo intero costo viene ammortizzato durante il primo anno 3-15 anni L'ammortamento viene effettuato come segue: 50% - nel primo anno, 30% - nel secondo, 20% - nel terzo Da 15 anni La cancellazione avviene in parti uguali in 10 anni In questo caso, la società ha il diritto di cancellare l'IVA, una volta pagata al momento dell'acquisizione di OS, nell'ambito del regime generale (articolo 170 del codice fiscale della Federazione Russa).

L'ammortamento è calcolato per le entrate meno le spese nel 2018?

Peculiarità della contabilità nelle piccole imprese.” IMPORTANTE! I singoli imprenditori che utilizzano il sistema fiscale semplificato non sono tenuti a tenere registri contabili e pertanto non hanno nemmeno l'obbligo di calcolare gli ammortamenti.

L'algoritmo per il calcolo dell'ammortamento in contabilità è lo stesso per tutte le organizzazioni in qualsiasi sistema fiscale ed è regolato dalla PBU 6/01. Puoi familiarizzare con gli standard PBU 6/01 in questo materiale.

Come includere le spese per l'acquisto di immobilizzazioni nel libro delle entrate e delle spese Nella contabilità fiscale, quando si applica il sistema fiscale semplificato “reddito meno spese”, l'ammortamento non viene accantonato. Il costo dell'oggetto viene ammortizzato durante l'anno solare in cui è stato acquisito (costruito), trimestralmente in parti uguali (clausola

3 cucchiai. 346.16 Codice Fiscale della Federazione Russa). Cioè, se l'oggetto fosse messo in funzione:

- in 1 mq. - stornato a ¼ del costo dell'oggetto;

- nel 2° quarto - 1/3 del costo dell'oggetto;

- in 3 mq. - ½ parte ciascuno;

- in 4 mq.

Ammortamento in usn per l'unità 8.1

Le questioni relative al calcolo dell'ammortamento sono discusse in dettaglio in articoli del Codice Fiscale della Federazione Russa come: Contenuto dell'articolo 256 Rivela quale tipo di proprietà aziendale può essere classificato come bene ammortizzabile 257 Consente di calcolare il prezzo delle immobilizzazioni ammortizzabili sulla base di un determinata metodologia 258 Divide tutti i tipi di immobilizzazioni in gruppi ammortizzabili speciali 259 Descrive i principali metodi per il calcolo delle quote di ammortamento e la procedura per la loro applicazione 259.1-259.2 Spiegare le specificità dell'utilizzo del metodo lineare e non lineare 259.3 Definisce le condizioni e le caratteristiche di l'uso di fattori di riduzione Le specifiche dell'utilizzo dei metodi di ammortamento accelerato sono descritte nella Legge federale-209 "sullo sviluppo delle piccole e medie imprese nella Federazione Russa", nonché nella Legge federale-164 "Sul leasing".

V7: come contabilizza l'ammortamento l'impresa unitaria in fase di registrazione? dove vedere come viene calcolato l'ammortamento

- Viene utilizzato nelle attività economiche per un periodo superiore a un anno.

- Ha un prezzo iniziale di almeno 40.000 rubli.

- Coinvolto nella generazione di ricavi aziendali.

Le quote di ammortamento si riflettono nei documenti contabili e vengono create annualmente per tutte le immobilizzazioni. Di conseguenza, viene costituito un fondo di ammortamento che, al termine della vita utile del bene, può essere utilizzato per acquistare nuove attrezzature, autoveicoli e macchine per ufficio.

L'obbligo di creare un fondo di ammortamento riguarda tutte le imprese, indipendentemente dalla forma organizzativa e dal regime fiscale. Aspetto teorico L'ammortamento colpisce le immobilizzazioni non in modo arbitrario, ma secondo la procedura stabilita dalla legge.

In quest’ottica, diverse sono le modalità consentite, vale a dire (art.

L'ammortamento viene calcolato quando

Quando il costo iniziale dell'immobile è pari a 0 e l'ammortamento è pari al 100% del costo, si considera che il bene sia stato completamente ammortizzato. Considereremo i principi di base che è necessario conoscere sulla procedura di ammortamento delle immobilizzazioni utilizzando esempi.

Attenzione

Situazione n.1. IP Skubakov opera nel settore della ristorazione. Nel marzo 2016 Skubakov ha acquistato un congelatore per conservare gli alimenti.

Skubakov deve accumulare ammortamenti sulle apparecchiature di refrigerazione da aprile 2016. Situazione n. 2. Nell'agosto 2016, Globus LLC ha venduto un monitor per computer a un'altra organizzazione.

Gli ammortamenti sul monitor Globus verranno calcolati per l'ultima volta ad agosto 2016, a settembre non verranno effettuate le detrazioni. Situazione n.3. L'imprenditore individuale Shevtsov possiede un'auto Chevrolet Niva.

L'auto è stata acquistata al prezzo di 416.800 rubli. Questo costo si riflette nella contabilità come costo originale.

Ammortamento a usn. esempi, risposte a domande

Ciò è dovuto alla trasparenza della procedura e alla facilità di calcolo. Tutto quello che devi sapere è il costo dell'immobile (iniziale) e la sua durata (in mesi).

Informazioni

Le spese sono distribuite equamente in parti uguali lungo l'intera vita utile dell'immobile. Lo schema per determinare l'importo delle quote di ammortamento è molto semplice: il costo con cui è stato acquistato il sistema operativo (tenendo conto dei costi di consegna, installazione, installazione, se presenti) deve essere diviso per la vita utile dell'immobile in mesi.

Il periodo durante il quale si prevede di utilizzare questa o quella proprietà deve essere registrato nel principio contabile. Per fare ciò, le proprietà vengono raggruppate: ad esempio vengono creati gruppi separati per edifici, automobili, mobili, attrezzature, ecc.

Gestione dei Cookie

Secondo la sua politica contabile, Portrait applica il metodo a quote costanti per determinare l'importo delle quote di ammortamento. Calcoliamo l'importo delle detrazioni per ciascun gruppo di attrezzature: Nome dell'attrezzatura Costo delle immobilizzazioni in base alla quantità Calcolo dell'ammortamento Importo delle detrazioni al mese Fotocamera Canon 125.800 rubli. * 5 pezzi. = 629.000 rubli. 629.000 rubli. /48 mesi RUR 13.104 Computer HP RUB 104.900 * 3 pezzi. = 314.700 rubli. RUB 314.700 /72 mesi RUB 4.371 Monitor Samsung RUR 66.740 * 3 pezzi. = 200.220 rubli. 200.220 rubli. /72 mesi RUB 2.781 Stampante HP 11.400 rubli. *2 pezzi. = 22.800 rubli. 22.800 rubli. / 60 mesi 380 sfregamenti. Totale 20.636 rubli. Pertanto, nel calcolo dell'imposta unica, lo studio fotografico Portrait ha il diritto di ridurre mensilmente la base imponibile di 20.636 rubli.

Per fare ciò, la proprietà deve soddisfare diversi criteri contemporaneamente, vale a dire:

- La vita utile dell'immobile è superiore a 1 anno;

- Il prezzo di acquisto (inclusa consegna, installazione o senza) è superiore a 40.000 rubli.

Se hai registrato un imprenditore individuale, utilizzi il sistema "reddito meno spese" e possiedi proprietà simili, devi calcolare l'ammortamento su di essi. Le spese di ammortamento devono riflettersi per tutti i tipi di proprietà, tra cui:

- se vengono utilizzati nello svolgimento di attività commerciali (computer del contabile, locali propri per un magazzino, attrezzature commerciali in un negozio, ecc.);

- se l'immobile non è industriale (ad esempio, un frigorifero, un forno a microonde in una mensa per lavoratori).

L'essenza dell'ammortamento è ridurre gradualmente il costo originale di un bene e cancellarlo come spese.

Ammortamento contabile imposta sulle uova usn

- Se la proprietà è stata parzialmente pagata, è possibile prendere in considerazione anche questi costi. La procedura per l'implementazione delle politiche contabili in relazione alle attività ammortizzabili all'interno di 1C è la seguente:

- Dopo aver acquistato il sistema operativo, dovresti andare alla scheda "Immobilizzazioni e beni immateriali" e selezionare la sezione "Ricevuta attrezzature".

- Compila con attenzione tutti i campi del modulo che si apre.

- Aprire il documento "Accettazione di immobilizzazioni per la contabilità" e indicare in esso il tipo di oggetto, il suo prezzo, l'ubicazione e il conto corrispondente.

- Nella scheda "Contabilità", indicare l'importo delle quote di ammortamento e la procedura per il loro pagamento.

- Nella sezione "Contabilità fiscale", indicare il costo delle immobilizzazioni e la procedura per trasferirlo alle spese dell'azienda (se questo processo ha luogo).

L’esito finale della compilazione di tutti questi moduli potrà essere stampato su supporto cartaceo e archiviato in cartelle insieme alla documentazione contabile aziendale.

Per le organizzazioni che utilizzano il sistema fiscale semplificato (di seguito denominato sistema fiscale semplificato), è necessario creare un libro delle entrate e delle uscite (di seguito denominato KUDiR). Per generare automaticamente i record KUDiR nel programma 1C:Manufacturing Enterprise Management (1C:UPP), è necessario prima impostare un criterio contabile per la contabilità e la contabilità fiscale.

Nella scheda "Generale", è necessario selezionare il sistema fiscale - Semplificato. Successivamente, vai alla scheda “STS”. Qui è necessario selezionare l'oggetto della tassazione: Reddito o Reddito meno spese, indicare la data di passaggio al sistema fiscale semplificato, il numero e la data della notifica del passaggio al sistema fiscale semplificato.

Quando si seleziona l'oggetto fiscale “Reddito meno spese”, diventa disponibile la scheda “Spese STS”.

In questa scheda vengono stabilite le condizioni per il riconoscimento delle spese, vale a dire viene determinato quali eventi devono verificarsi affinché le spese siano riconosciute per essere accettate nella contabilità fiscale.

Per generare voci nel registro delle entrate e delle uscite in 1C:UPP, vengono utilizzati i seguenti registri:

Il registro di accumulazione “Conciliazioni reciproche del sistema fiscale semplificato” per il monitoraggio delle transazioni reciproche con controparti, persone responsabili e dipendenti. La contabilità viene effettuata con dettaglio fino al documento di liquidazione.

Registro di cumulo “Spese in regime fiscale semplificato” per le spese contabili. Le spese vengono prese in considerazione per tipo di spesa (articoli, servizi, spese aggiuntive, salari, tasse, ecc.), elementi di spesa (elementi della nomenclatura dell'elenco, individui, ecc.), documenti di liquidazione, lotti, stati di pagamento, ordine di riflessione in NU (Accettato, Non Accettato, Distribuito), ecc. Le spese vengono ammortizzate utilizzando il metodo FIFO.

Registro di accumulazione "Libro delle entrate e delle spese". Questo registro memorizza i record KUDiR, da cui viene successivamente formato il libro contabile delle entrate e delle uscite.

Creare un libro delle entrate e delle usciteè possibile generare il report “Libro contabilità entrate e uscite” (menu Reports-Contabilità e contabilità fiscale) (il report viene generato in base ai dati del registro di accumulazione “Libro contabilità entrate e uscite”).

Inoltre, per verificare la correttezza della formazione di KUDiR, è possibile generare un report “Analisi dello stato della contabilità fiscale secondo il sistema fiscale semplificato” (il report viene generato in base ai dati del registro di accumulazione “Libro dei registri di entrate e spese”).

In questo rapporto, tutte le entrate e le spese sono divise in sezioni. Per ogni sezione è disponibile una trascrizione. (la trascrizione è generata secondo il registro di cumulo “Spese in regime fiscale semplificato.”)

Diamo uno sguardo più da vicino ad alcune sezioni.

Ricevute dagli acquirenti.

Questa sezione contiene i dati sulle entrate di fondi dai clienti, ad esempio i documenti "Ordine di pagamento in entrata" con il tipo di transazione "Pagamento dall'acquirente" o "Ordine di deflusso di contanti". Una trascrizione di questa sezione è presentata di seguito:

Prodotti e materiali.

Questa sezione include i dati sulle spese per tipo di contabilità “Nomenclatura”, per la quale la riflessione nella NU al momento del ricevimento è impostata su “Accettato”.

Per ogni voce è inoltre possibile visualizzare una trascrizione in cui incassi, pagamenti, stralci e riconoscimenti di spese si riflettono graficamente e secondo documenti.

Diamo un'occhiata a come le voci entrano nel Libro delle entrate e delle uscite per voce. Per fare ciò, diamo uno sguardo più da vicino alle impostazioni dei criteri contabili:

Di default, per essere incluse nelle spese per l'acquisto di beni e materiali, ci sono 2 prerequisiti:

1) Ricezione di merci (materiali) - documenti "Ricezione di beni e servizi", "Rapporto anticipato".

2) Pagamento della merce (materiali) al fornitore – “Ordine di pagamento in uscita”, “Ordine in contanti in uscita”.

Dopo che queste 2 condizioni sono soddisfatte (la presenza di entrambi i documenti), le spese per l'acquisto di beni rientrano nel libro contabile delle entrate e delle uscite.

Puoi anche selezionare 2 condizioni aggiuntive nel tuo criterio contabile:

Per i materiali:

3) Trasferimento dei materiali alla produzione - "Fattura di domanda". Quando è impostato questo flag, le spese per l'acquisto di materiali si considerano riconosciute solo dopo la registrazione del documento “Fabbisogni-fattura”.

4) Output del prodotto – documento “Rapporto di produzione per un turno”.

Per le merci:

3) Vendite di beni – documento “Vendite di beni e servizi”.

4) Ricezione di reddito (pagamento da parte dell'acquirente).

Servizi di aziende terze

Questa sezione contiene informazioni sui servizi. Per essere accettato come spesa, devono essere soddisfatte 2 condizioni: il riflesso della fornitura del servizio (“Ricezione di beni e servizi”) e il pagamento al fornitore.

In questo esempio, i servizi sono stati ricevuti per un importo di 200.000 rubli, ma al fornitore sono stati pagati 150.000 rubli, pertanto le spese sono state riconosciute solo per un importo di 150.000 rubli e 50.000 rubli. sono rimasti non riconosciuti, pertanto verranno inclusi nelle spese solo dopo il successivo pagamento.

Costi aggiuntivi per l'acquisizione di articoli di magazzino.

Per riflettere le spese aggiuntive nel registro delle entrate e delle uscite, è necessario considerare anche le impostazioni del criterio contabile:

Condizioni obbligatorie per il riconoscimento delle spese sono la ricezione delle spese aggiuntive (il documento “Ricevuta delle spese aggiuntive”) e il pagamento al fornitore.

Una condizione aggiuntiva è la cancellazione delle rimanenze; in questo caso, le spese aggiuntive appariranno nel libro contabile delle entrate e delle uscite solo dopo la cancellazione delle rimanenze (beni o materiali) al costo del quale sono state attribuite le spese aggiuntive.

Stipendio.

Questa sezione riflette il costo del lavoro. La spiegazione di questa sezione consente di visualizzare le informazioni per dipendente.

Il rapporto mostra il saldo iniziale, i ratei (importo dei ratei - imposta sul reddito delle persone fisiche), i pagamenti, il saldo finale e l'importo accettato per le spese.

Per accettare i costi del personale come spese, è necessario riflettere il libro paga ("Riflessione dei salari nella contabilità di registrazione"), dove nella colonna Riflessione in NU verrà selezionato "Accettato" e anche il pagamento dei salari deve essere riflesso (" Ordine di pagamento in uscita” con la tipologia di operazione “Trasferimento dello stipendio”, “Ordine di spesa in contanti” con il tipo di operazione di pagamento dello stipendio).

Tasse, contributi e imposta sul reddito delle persone fisiche

In questa sezione sono riportati i costi relativi al pagamento di tasse e contributi.

Per essere accettato come spesa, è necessario riflettere anche il fatto della maturazione delle imposte (“Riflessione dei salari nella contabilità registrata” con il tipo Riflessione in NU “Accettato”) e il pagamento delle imposte (“Ordine di pagamento in uscita” con il tipologia di operazione “Trasferimento di imposte”).

altre spese

Questa sezione comprende tutti gli altri tipi di spese, ad esempio le transazioni inserite nei documenti "Ordine di spesa in contanti" con il tipo di transazione "Altre spese in contanti", "Ordine di pagamento per addebito di fondi" per riflettere le transazioni di servizi bancari e altro.

Vale la pena notare che nei documenti di flusso di cassa (ordini di pagamento, ordini di cassa), per alcuni tipi di transazioni è disponibile il pulsante KUDiR, che consente all'utente di determinare manualmente il contenuto della transazione e l'importo delle entrate o delle spese, incl. accettato.

Inoltre, una voce nel libro delle entrate e delle uscite può essere inserita manualmente utilizzando il documento "Registrazione nel libro delle entrate e delle uscite (conto manuale)"

Quando si utilizza la modalità Analisi contabilità analitica avanzata per generare movimenti contabili di entrate e uscite, è necessario eseguire il processo "Ripristinare la sequenza del sistema fiscale semplificato". È necessario selezionare un'organizzazione e impostare la data di aggiornamento, quindi fare clic sul pulsante "Esegui".

In conclusione, vale la pena notare che per la corretta formazione delle voci nel libro delle entrate e delle uscite, una condizione necessaria è la sequenza ripristinata dell'elaborazione dei documenti, perché Spesso i documenti vengono inseriti retroattivamente, quindi alla fine del periodo è necessario reinserire in sequenza tutti i documenti.

Grazie!