2018-yilning ikkinchi choragi uchun hujjatlarni taqdim etish va deklaratsiyalar qatorlari o‘rtasidagi tafovutlarga oid turli talablar to‘lqini soliq idoralari xodimlarining to‘lqini haligacha to‘xtagani yo‘q, 2018-yilning uchinchi choragi uchun hisobot davri yaqinlashib qoldi.Soliq qonunchiligiga qanday o‘zgartirishlar kiritish zarur? 2018 yilning uchinchi choragi uchun hisobotlarni tayyorlashda hisobga olinadimi?

Quyida soliq qonunchiligidagi o‘zgarishlar, shuningdek, 2018 yilning uchinchi choragi uchun hisobotlarni tayyorlashda e’tiborga olinishi lozim bo‘lgan sud amaliyoti haqida qisqacha ma’lumot berilgan.

2018 yilning 3-choragi uchun QQS deklaratsiyasi

2018 yil 1 iyuldan boshlab Rossiya Federatsiyasi Hukumatining 2018 yil 18 apreldagi 466-sonli qaroriga muvofiq nol eksport solig'i stavkasi qo'llaniladigan xom ashyo ro'yxati kuchga kirdi.

Eslatib o‘tamiz, eksport operatsiyalari bo‘yicha “kirish” QQS summalarini chegirib tashlash tartibi eksport qilinadigan tovarlar turiga qarab farqlanadi.

Xom-ashyoni eksport qilishda tovarlar, (ishlar, xizmatlar), eksport operatsiyalarida foydalaniladigan mulkiy huquqlar bo‘yicha QQSni “kirish” eksport qiluvchilar arizani tasdiqlovchi hujjatlarning to‘liq paketini chorakning oxirgi kunida chegirmaga qabul qilish huquqiga ega. QQSning nol stavkasi undiriladi. Ya'ni, bu holda eksportchilar QQS bo'yicha alohida qaydlarni saqlashlari kerak (Rossiya Federatsiyasi Moliya vazirligining 2017 yil 6 martdagi 03-07-08/12468-sonli xati).

Eslatma!

Agar kompaniyada eksport qilinadigan mahsulot ro'yxatda bo'lmasa, unda "kirish" QQSni chegirib tashlash umumiy tartibda qabul qilinadi (ya'ni, nol stavkani tasdiqlashning hojati yo'q).

2018 yil 1 iyuldan boshlab milliy kinoga kiritilgan intellektual faoliyat natijalaridan foydalanish huquqini o'tkazishda Rossiya kino va animatsiyasi ijodkorlari uchun QQS bo'yicha imtiyoz joriy etildi (23 apreldagi 95-FZ-son Qonunining 2-moddasi 2-bandi). 2018). Shuningdek, 2018-yil 1-iyuldan boshlab Rossiya Federatsiyasi aeroportlari va havo kengliklarida havo kemalariga texnik xizmat ko‘rsatish, shu jumladan aeronavigatsiya xizmatlari bo‘yicha to‘g‘ridan-to‘g‘ri ko‘rsatiladigan xizmatlarga nisbatan 22-bandga muvofiq QQSdan ozod qilingan davlat ro‘yxatini qo‘llash zarur. , Rossiya Federatsiyasi Soliq kodeksining 149-moddasi 2-bandi (Rossiya Federatsiyasi Hukumatining 2018 yil 23 maydagi 588-sonli qarori).

Agar QQS va daromad solig'i bo'yicha daromad ko'rsatkichlarida tafovutlar mavjud bo'lsa, kompaniya ularning sabablarini tushuntirishga tayyor bo'lishi kerak. Ko'rinib turibdiki, bunday nomuvofiqliklar QQS va daromad solig'i bo'yicha soliq solinadigan bazalarni aniqlashning turli qoidalarining ta'siri bilan bog'liq. Masalan, tovarlarni (ishlarni, xizmatlarni) tekin olish, tovarlarni (ishlarni, xizmatlarni) tekinga berish, o'z ehtiyojlari uchun tovarlarni (ishlarni, xizmatlarni) o'tkazish, daromad solig'ini hisoblashda hisobga olinmaydi va hokazo.

Eslatma!

Endilikda soliq organlarining soliq solinadigan bazalarning nomuvofiqligi to'g'risidagi talablarini e'tiborsiz qoldirish xavfli bo'lib qoldi, chunki yuqori martabali sudyalar bunday so'rovlarni qonunga zid deb hisoblamadilar (Rossiya Federatsiyasi Oliy sudining 2018 yil 26 iyuldagi № 16-sonli qarori). 307-KG18-10196).

2018 yil 9 oyi uchun daromad solig'i bo'yicha soliq deklaratsiyasi.

Daromad solig'i bo'yicha qonun hujjatlarida 9 oylik hisobotni shakllantirishga ta'sir qiladigan o'zgarishlar yo'q.

Eslatma!

Daromad solig'i hisobotini tayyorlashning o'ziga xos xususiyati 2019 yilning birinchi choragi uchun oylik avans to'lovlarining soliq deklaratsiyasida aks ettirilishidir (chorak davomida oylik avans to'lovlarini to'laydigan kompaniyalar uchun).

2019 yilning birinchi choragida to'lanishi lozim bo'lgan avans to'lovlari deklaratsiyaning 02-varag'ining 320-340-satrlarida aks ettiriladi va qoida tariqasida, 2018 yilning 9 oyi uchun deklaratsiyaning 02-varag'ining 290-310-qatorlariga teng ( istisnolar - kompaniyani qayta tashkil etish, alohida bo'linmani tugatish va hokazolar rejalashtirilgan holatlar).

Shu sababli, 2018 yilning 9 oyi uchun deklaratsiyaning 1-bo'limining 1.2-kichik bo'limining ikkita varag'ini to'ldirishning hojati yo'q. 1-bo'limning 1.2-kichik bo'limining bitta varag'ini chorak raqamini ko'rsatmasdan to'ldirish kifoya (4.3-band). Rossiya Federatsiyasi Federal Soliq Xizmatining 2016 yil 19 oktyabrdagi MMV-7-3/572@-son buyrug'iga 2-ilovaning 1-bandi).

2018 yil 3-chorak uchun UTII uchun soliq deklaratsiyasi.

UTII bo'yicha hisobotlarni taqdim etishda "hisoblangan" shaxslar yangi shakldan foydalanish huquqiga ega, uning shakli Rossiya Federatsiyasi Federal Soliq xizmatining 2018 yil 25 iyuldagi SD-4-3/-sonli xati bilan tavsiya etilgan. 14369 (Rossiya Federatsiyasi Federal Soliq Xizmatining 2016 yil 26 iyundagi MMV-7- 3/414@ buyrug'i bilan tasdiqlangan).

Yangi shaklning joriy etilishi nazorat-kassa mashinalarini sotib olish va modernizatsiya qilish xarajatlari uchun chegirmalarni aks ettirish zarurati bilan bog'liq (Rossiya Federatsiyasi Soliq kodeksining 346.32-moddasi 2.2-bandi, Rossiya Federatsiyasi Moliya vazirligining 2008 yil 20-sonli xati). 2017 yil 5 dekabr, 03-01-15/80843-son).

Eslatib o'tamiz, yakka tartibdagi tadbirkorlar ushbu chegirmadan foydalanishlari mumkin, agar UTII qo'llaniladigan faoliyatni amalga oshirish uchun kassa mashinasini sotib olish kerak bo'lsa. Keyin hisoblangan yagona miqdor kassa apparatlarini sotib olish bilan bog'liq xarajatlar bilan kamayishi mumkin (Rossiya Federatsiyasi Moliya vazirligining 2018 yil 27 iyuldagi 03-11-11 / 53013-sonli xati).

"Sug'urta" hisoboti

Buxgalterlar uchun juda ko'p muammolar har oy hisobot oyidan keyingi oyning 15-kunidan oldin topshiriladigan SZV-M oylik shakli tufayli yuzaga keladi.

Amalda, jamg'arma SVZ-M qo'shimcha shaklini kechiktirib topshirsa, sug'urtalovchilarni jarimaga tortadi. Jamg'arma har bir "unutilgan" xodim uchun 500 rubl jarima soladi.

Bugungi kunda sug'urtalovchilar jarimalar ustidan sudga shikoyat qilish imkoniyatiga ega (Rossiya Federatsiyasi Qurolli Kuchlarining 09.05.2018 yildagi 303-KG18-5702-sonli qarori, G'arbiy Sibir okrugi ASning 18.05.2018 yildagi qarorlari) No F04-2155/2018, Volga tumani, 29.01.2018 yildagi F06-28619/2017-son (Rossiya Federatsiyasi Oliy sudining 2018 yil 15 maydagi 306-KG18-4768-sonli qarori bilan ishni topshirish rad etildi. ko'rib chiqish uchun Oliy sudning iqtisodiy nizolar bo'yicha sudlov hay'atiga)).

Eslatma!

2018 yil 1 oktyabrdan shaxsiylashtirilgan buxgalteriya hisobi bo'yicha yo'riqnomaga qadar tasdiqlangan. Rossiya Federatsiyasi Mehnat vazirligining 2016 yil 21 dekabrdagi 766n-son buyrug'i bilan o'zgartirishlar kiritildi (Rossiya Federatsiyasi Mehnat vazirligining 2018 yil 14 iyundagi 385-son buyrug'i). 2018 yil sentyabr oyi uchun SZV-Mni topshirishda "unutilgan" xodimlarga nisbatan shaklga qo'shilish jarimaga olib keladi.

SZV-M va ERSV ga sug'urta hisobotlarini taqdim etishda ushbu hisobotlarda aks ettirilgan sug'urtalangan shaxslar sonini tekshirish kerak.

Soliq xodimlari 2018 yilning 9 oyi uchun ERSV hisobotining 3-bo'limi 1.1-kichik bo'limining 010-qatorida aks ettirilgan sug'urtalangan shaxslarning sonini xuddi shu davrlar uchun SZV-M hisobot shaklining 4-bo'limi bilan tekshiradilar (Federal Soliq Xizmatining xatlari). Rossiya Federatsiyasi 2017 yil 31 oktyabrdagi GD-4-11 /22115-son, Rossiya Federatsiyasi Moliya vazirligi 2017 yil 17 apreldagi 03-15-06/22747-son).

Umuman olganda, ERSV va SZV-Mda aks ettirilgan sug'urtalangan shaxslar soni bir xil bo'lishi kerak. Biroq, ob'ektiv sabablarga ko'ra ERSV shaklida aks ettirilgan sug'urtalangan shaxslarning soni SZV-M shaklidan ko'proq bo'lgan holatlar mavjud.

Misol uchun, Bonus to'g'risidagi nizomga ko'ra, kompaniya xodimlarga bonuslarni bir oydan keyin to'laydi. Bunday holda, 2018 yil avgust oyida ishdan bo'shatilgan xodim 2018 yil sentyabr oyi uchun SZV-Mda ko'rsatilmaydi, ERSVning 3-bo'limining 3.1-kichik bo'limida unga nisbatan to'ldiriladi.

E'tibor bering, agar kompaniya faoliyatni amalga oshirmasa, u holda DAMning nol shakli soliq idorasiga taqdim etilishi kerak (Rossiya Federatsiyasi Moliya vazirligining 2018 yil 18 iyundagi 03-15-05/41578-sonli xatlari). va Rossiya Federatsiyasi Federal Soliq xizmati 2018 yil 2 apreldagi GD-4-11 /6190@).

Ushbu maqolada biz 2018 yilning 3-choragi uchun asosiy soliq hisobotlari haqida qisqacha ma'lumot berdik.

Daromad solig'i eng muhim to'lovlardan biri bo'lib, u orqali Rossiya byudjeti to'ldiriladi. Yuridik shaxslar har oy yoki chorakda avans to‘lovlarini amalga oshirishni unutmasdan, har yili umumiy soliqqa tortish tizimidan foydalangan holda g‘aznaga o‘z foydasining bir foizini to‘laydi. To'lovchilar davlatga daromad solig'i bo'yicha soliq deklaratsiyasi shaklida hisobot beradilar. Keling, 2019 yilning 2-choragi uchun uni to'ldirishning nozik tomonlarini ko'rib chiqaylik.

Daromad solig'i deklaratsiyasi kimga nisbatan qo'llaniladi?

Rossiya Federatsiyasi Soliq kodeksining 246-moddasiga muvofiq deklaratsiya soliq to'lovchilar tomonidan taqdim etiladi:

- Rossiya yuridik shaxslari;

- rossiya Federatsiyasida doimiy vakolatxona orqali ishlaydigan xorijiy kompaniyalar;

- rossiya Federatsiyasidagi manbalardan daromad oladigan xorijiy kompaniyalar;

Daromad solig'i bo'yicha hisobot davri

Hisobot har chorakda (yoki oyda) va yil oxirida taqdim etiladi. Hisobot davrlari:

- 1-chorak;

- yarim yil;

- 9 oy;

Foyda yil boshidan jami yig'indisi hisoblanadi.

2019 yilda deklaratsiyalarni topshirish muddati

Daromad solig'i to'lovchilari ikki toifaga bo'linadi:

- har chorakda avans to'laydiganlar;

- har oy avans to'laydiganlar.

O'tgan 4 chorakdagi daromadi 15 million rubldan oshmagan kompaniyalar (cheklov 2016 yilda 10 million rubldan oshirilgan) har chorakda deklaratsiya topshirishga haqlidir. Boshqa kompaniyalar haqiqiy foydadan oyiga bir marta avans to'laydilar, shuning uchun ular ham har oy hisobotlarni to'ldiradilar.

Keling, 2019 yilda daromad solig'i deklaratsiyasini topshirish muddatlarini jadvallar ko'rinishida taqdim qilaylik.

Har choraklik hisobot

Oylik hisobot

2019 yilda daromad solig'i deklaratsiyasini to'ldirish bo'yicha ko'rsatmalar

So'nggi joriy daromad solig'i deklaratsiyasining shakli Rossiya Federal Soliq xizmatining 2016 yil 19 oktyabrdagi N MMV-7-3/572@ buyrug'i bilan tasdiqlangan. Deklaratsiyaning oldingi shakliga nisbatan sezilarli o'zgarishlarga duch keldi. 2019-yilda daromad solig‘i deklaratsiyasini to‘ldirish tartibi buyruq ilovasida keltirilgan.

Joriy daromad solig'i deklaratsiyasi (2019 yil 2-chorak uchun to'ldirish bo'yicha ko'rsatmalar ushbu talablarni aks ettiradi) quyidagilardan iborat:

- sarlavha sahifasi (varaq 01);

- 1-bo'limning 1.1-kichik bo'limi;

- varaq 02;

- 02 varaqning 1 va 2-ilovalari.

Bu talab qilinadigan qism.

Qolgan ilovalar va sahifalar quyidagi shartlar bajarilgan taqdirda to'ldiriladi:

- 1-bo'limning 1.2 va 1.3-kichik bo'limlari;

- 02 varaqning 3-son, 4-son, 5-ilovalar;

- 03, 04, 05, 06, 07, 08, 09 varaqlari;

- deklaratsiyaga 1 va 2-ilovalar.

Deklaratsiyani to'ldirishning muhim nuanslari

- Sarlavha sahifasida tashkilot haqidagi ma'lumotlar mavjud; qayta tashkil etilgan kompaniyalarning vorislari qayta tashkil etishdan oldin berilgan Soliq to'lovchining identifikatsiya raqami (TIN) va KPPni ko'rsatadi. Qayta tashkil etish shakllarining kodlari va tugatish kodi Deklaratsiyani to'ldirish tartibiga 1-ilovada ko'rsatilgan.

- 2 ta qo'shimcha varaqlar - 08 va 09. 08 varaqlari qaram kontragentlar bilan operatsiyalarda bozor narxlaridan past narxlardan foydalanganligi sababli daromad solig'ini to'g'irlagan (pasaytirgan) tashkilotlar tomonidan to'ldiriladi. Ilgari ushbu ma'lumot l ga 1-ilovada joylashtirilgan. 02.

- 09-varaq va unga 1-ilova nazorat ostidagi xorijiy kompaniyalarning daromadlarini hisobga olishda nazorat qiluvchi shaxslar tomonidan to'ldirish uchun mo'ljallangan.

- 02-varaqda soliq to'lovchi kodlari uchun maydonlar, shu jumladan jadal ijtimoiy-iqtisodiy rivojlanish hududlari aholisi tomonidan ko'rsatilgan yangi soliq to'lovchining "6" kodi mavjud. Shuningdek, u to'lovni kamaytiradigan savdo to'lovi qatorlarini va mintaqaviy investitsiya loyihalari ishtirokchilari tomonidan to'ldirilgan maydonlarni o'z ichiga oladi.

- 03-varaqda joriy dividend stavkasi 13% ko'rsatilgan. Endi "B" bo'limida daromad turi uchun quyidagi kodlar kiritiladi:

- "1" - agar daromad bandlarida nazarda tutilgan stavka bo'yicha soliqqa tortilsa. 4-moddaning 1-bandi. 284 Rossiya Federatsiyasining Soliq kodeksi;

- "2" - agar daromadlar bandlarida nazarda tutilgan stavka bo'yicha soliqqa tortilsa. 4-moddaning 2-bandi. 284 Rossiya Federatsiyasining Soliq kodeksi.

- Varaqda 241 va 242-qatorlar qonun hujjatlarida belgilangan faoliyat uchun mulkni shakllantirish va sug'urta zaxirasi uchun ajratmalarni aks ettiradi; yo'qotishlarni aks ettiruvchi qatorlar yo'q - joriy yoki kelajakka o'tkaziladi.

- Nazorat qilinadigan operatsiyalar bo'yicha soliq solinadigan bazani o'z-o'zidan to'g'irlashdan keyin operatsion bo'lmagan daromadlarni aks ettirish uchun 08-sonli alohida varaq taqdim etiladi.

- Xuddi shu varaqning 2-ilovasida soliq to'lovchi kodlarini ko'rsatish uchun maydon mavjud.

Foyda deklaratsiyasi (2019): bosqichma-bosqich to'ldirish

Keling, 2019 yil 2-choragi uchun daromad solig'i deklaratsiyasini qanday to'ldirishga misolni ko'rib chiqaylik.

Sarlavha sahifasi

Sarlavha sahifasi tashkilot haqidagi ma'lumotlar bilan to'ldirilgan:

- TIN, KPP, ism to'liq kiritiladi, bo'sh katakchalar doimo tire bilan to'ldiriladi.

- Tuzatish raqami. Agar deklaratsiya birinchi marta topshirilgan bo'lsa, 0 kiriting. Ma'lumotlarga o'zgartirishlar kiritishda har bir yangilangan deklaratsiya raqamlanadi - 001, 002, 003 va boshqalar.

- Hisobot davri kodi. Deklaratsiya qaysi chorak yoki oy uchun topshirilganiga bog'liq. Yillik hisobotni topshirishda turli xil avans to'lov tizimlaridan foydalanadigan soliq to'lovchilar ham turli kodlarga ega.

Har choraklik to'lovlarni to'lashda:

Oylik to'lovlarni to'lashda:

- Soliq organi kodi. Har bir tekshiruvga kod beriladi. Hisobotlarni topshirayotgan Federal Soliq xizmati kodini ko'rsating. Rossiya Federal soliq xizmatining Sankt-Peterburg uchun 4-sonli tumanlararo inspektsiyasi misolidan foydalanish.

- Ro'yxatdan o'tish joyidagi kod.

- Iqtisodiy faoliyat turining kodi. OKVED kodi misolidan foydalanish 52.24.1 - Non va non mahsulotlarining chakana savdosi.

- Shuningdek, telefon raqamini, to'lovchi yoki vakilning to'liq ismini, varaqlar sonini va deklaratsiyani topshirish sanasini kiriting.

1-bo'lim 1.1-kichik bo'lim

Misol uchun, keling, 1-qismni satrga to'ldiramiz:

- 010 - kompaniya joylashgan munitsipalitetning kodi; Buni bizning ma'lumotnomamizda bilib olishingiz mumkin.

- 030 va 060 - federal byudjetga va mintaqaviy byudjetga mablag'larni o'tkazish uchun KBKni ko'rsatadi. KBK ni ko'rish mumkin

- 040 va 070 - hisobot (soliq) davri oxirida qo'shimcha to'lanishi kerak bo'lgan summalar, byudjet bo'yicha:

- federal byudjetga - 60 000 rubl (040-satr);

- viloyat byudjetiga - 340 000 rubl (070-satr).

1.2-kichik bo'lim 1-bo'lim

Har oy avans to'laydigan daromad solig'i to'lovchilari tomonidan to'ldiriladi. Bizning misolimiz uchun biz undan foydalanmaymiz.

1.3-kichik bo'lim 1-bo'lim Dividendlar

Dividendlar bo'yicha daromad solig'ini to'lashda kompaniyalar tomonidan to'ldiriladi.

02 varaq - soliqni hisoblash

Deklaratsiyaning to'ldirilgan 02 varag'i soliq solinadigan baza qanday daromad va xarajatlar miqdoridan hisoblanganligini ko'rsatadi.

Satr satr kiriting:

- 010 - barcha savdo daromadlarini jamlash;

- 020 - operatsion bo'lmagan daromadlar (jami);

- 030 - sotish bilan bog'liq xarajatlar;

- 040 - operatsion bo'lmagan xarajatlar;

- 050 - soliqqa tortish uchun hisobga olinmagan yo'qotishlar (agar mavjud bo'lsa, to'ldiriladi);

- 060 - foyda miqdori (satrlar bo'yicha hisoblang: 010 + 020 - 030 - 040), bizning misolimizda jami 5 000 000 rubl;

- 070 - foydadan chiqarib tashlangan daromad (agar mavjud bo'lsa);

- 080-110 - faoliyatning o'ziga xos xususiyatlariga, soliqqa tortilmaydigan daromadlar, imtiyozlar yoki zararlar mavjudligiga qarab to'ldiriladi;

- 120 - soliq solinadigan baza;

- 140-170 - soliq stavkalari (3% va 17% stavkalari bo'yicha hisoblanishi kerak);

- 180 - soliq summasi (biz qo'shimcha to'lanadigan summani emas, balki yil uchun summani ko'rsatamiz);

- 190 - federal byudjetga tushadigan miqdor;

- 200 - mahalliy byudjetga soliq summasi.

02-varaqning davomida siz oldingi davrning avans to'lovini kiritishingiz kerak. Ushbu davrda qo'shimcha to'lov talab qilinadi:

- 60 000 rubl - federal byudjetga (270-qator);

- 340 000 rubl - sub'ektning byudjetiga (271-qator).

02 varaqning 1-ilovasi

02-varaqning 1-ilovasida daromadingizni qatorlar bo'yicha batafsil ko'rsating:

- 010 - hisobot davri uchun barcha daromadlar.

Keyin batafsil:

- 011 - o'z ishlab chiqargan mahsulotlarni sotishdan olingan daromadlar;

- 012 - sotib olingan tovarlarni sotishdan olingan daromad.

Qolgan qatorlar shartlar bajarilgan taqdirda to'ldiriladi.

- 040 - barcha savdo daromadlarining yig'indisi;

- 100 - operatsion bo'lmagan daromad.

02 varaqning 2-ilovasi

2-ilovada xarajatlar batafsil tavsiflanadi.

010-030 qatorlari faqat daromadlar va xarajatlarni tan olish uchun hisoblash usulidan foydalanadigan kompaniyalar tomonidan to'ldiriladi. Naqd pul usuli bilan chiziqlar bo'sh qoldiriladi.

- 010 - o'z ishlab chiqarish mahsulotlarini sotish xarajatlari;

- 020 - tovarlarni ulgurji va chakana sotish bilan bog'liq to'g'ridan-to'g'ri xarajatlar;

- 030 - xarajatlarning bir qismi sifatida qayta sotish uchun sotib olingan tovarlarning qiymati;

- 040 - bilvosita xarajatlar (summa). Ular quyidagi qatorlarda batafsil sanab o'tilgan.

Faraz qilaylik, VESNA MChJning bilvosita xarajatlari soliqlar va kapital qo'yilma sifatida amortizatsiya qilinadigan mulkni sotib olishdan iborat edi:

- 041 - soliqlar va yig'imlar summalari;

- 043 - summaning 30% miqdorida kapital qo'yilma ko'rinishidagi xarajatlar.

Bizning holatimizda qolgan maydonlar bo'sh qolmoqda.

- 080 - asosiy vositani sotish bilan bog'liq xarajatlar, ya'ni qoldiq qiymati (biz ma'lumotlarni 3-ilovaning 350-qatoridan 02-varaqga o'tkazamiz);

- 130 - yuqoridagi xarajatlar miqdori.

Amortizatsiya xarajatlari alohida ko'rsatilgan:

- 131, 132 - hisobot davrida hisobga olingan amortizatsiya summalari.

Deklaratsiyaning 2-ilovasidagi qolgan maydonlar, agar to'ldirish uchun shartlar bo'lmasa, bo'sh qoladi.

02 varaqning 3-ilovasi

3-ilova faqat hisobot davrida tashkilot quyidagi hollarda tuziladi:

- amortizatsiya qilinadigan mulkni sotadi;

- to'lanmagan debitorlik qarzlarini sotadi;

- ishlab chiqarishni saqlash xarajatlarini o'z zimmasiga oladi;

- mulkni ishonchli boshqarish shartnomalari bo'yicha daromad yoki xarajatlarga ega bo'lgan;

- 01.01.2007 dan 31.12.2011 gacha bo'lgan davrda sotib olingan erni sotadi.

Qatorlarni to'ldiring:

- 010 - sotilgan birliklar soni;

- 030 - sotishdan tushgan tushum;

- 040 — qoldiq qiymat;

- 050 - daromad va qoldiq qiymat o'rtasidagi farq sifatida hisoblangan foyda.

3-ilovaning davomi quyidagi satrlar bilan ifodalansin:

- 340 - jami daromad (qolgan maydonlar bo'sh bo'lgani uchun biz 030-qatorning ko'rsatkichini nusxalaymiz);

- 350 - xarajatlar (qolgan maydonlar bo'sh bo'lgani uchun biz 040-qatorning ko'rsatkichini nusxalaymiz).

Yangilangan deklaratsiyani to'ldirish xususiyatlari

Agar hisob-kitoblarda xatolik aniqlansa va daromad solig'ini birinchi marta to'g'ri hisoblab bo'lmasa, yangilangan deklaratsiya kerak bo'ladi. O'zgartirilgan deklaratsiyada aniqlangan xatoni hisobga olgan holda summa ko'rsatilgan. Agar birinchi hisob-kitob paytida soliq miqdori kam baholansa, "aniqlik" ni taqdim etish bilan bir qatorda siz farqni byudjetga to'lashingiz va jarimalarni o'tkazishingiz kerak.

Korporativ daromad solig'i 2019 uchun namuna soliq deklaratsiyasini yuklab olish

Pdf formatda foyda deklaratsiyasi shakli

2019 yilning 1-choragi uchun daromad solig'i deklaratsiyasini to'ldirishga misol

2019 yilning 1-yarim yilligi uchun daromad solig'i deklaratsiyasini onlayn to'ldirish namunasi

Deklaratsiyani onlayn xizmatlarda buxgalteriya dasturiy ta'minotini ishlab chiquvchilarning veb-saytlarida to'ldirishingiz mumkin - My Business, Kontur, Nebo va boshqalar. Ba'zi saytlar buni erkin bajarishga imkon beradi, lekin odatda xizmatlar kichik to'lovni talab qiladi (1000 rublgacha).

Deklaratsiya tashkilotning moliyaviy faoliyatini aks ettiradi va uning foyda yoki zararini ko'rsatadi. U amalga oshirilgan daromad va xarajatlarni ko'rsatadi. Deklaratsiyada korxona uchun mavjud bo'lgan imtiyozlar va chegirmalar, shuningdek, boshqa ma'lumotlar ham aks ettirilgan. Ushbu hujjat asosida inspeksiya soliq to'lashning o'z vaqtida bajarilishini va uning miqdorini nazorat qiladi.

Soliq hisoboti ikki shaklda berilishi mumkin: uzoqdan, maxsus dasturlar orqali yoki shaxsan qog'ozdagi tekshiruvga (agar kompaniyada 100 dan kam odam ishlayotgan bo'lsa).

Soliq stavkasi 20% . Agar xarajatlar daromaddan oshsa, ya'ni. Tashkilotning foydasi yo'q va nol deklaratsiyani taqdim etadi.

Deklaratsiya taqdim etiladi:

- qimor biznesiga aloqador bo'lmagan va OSNOda joylashgan barcha mahalliy kompaniyalar;

- yuridik shaxslarga dividendlar yoki qimmatli qog'ozlar bo'yicha foizlar to'laydigan kompaniyalar (soliq turi muhim emas);

- soddalashtirilgan soliq tizimi yoki yagona qishloq xo‘jaligi solig‘i bo‘yicha joylashgan, lekin bir vaqtning o‘zida davlat obligatsiyalari va boshqa qimmatli qog‘ozlar bo‘yicha daromad oladigan (faqat shu foydadan) korxonalar;

- Rossiyada vakolatxonalari bo'lgan xorijiy tashkilotlar;

- soliq to'lovchilarning konsolidatsiyalangan guruhlariga kiruvchi kompaniyalar.

2018 yilda to'lash muddati va shakli

Soliq soliq davrining oxirida - bir kalendar yilida hisoblanadi. O'tgan yil uchun yillik deklaratsiya taqdim etiladioldin28 mart.

Hisobot davrlari ham mavjud bo'lib, undan keyin avans to'lovlari davlat g'aznasiga o'tkaziladi va hisobot taqdim etiladi.

Bu muddat chorak yoki, agar tashkilot olingan foyda asosida soliqni aniqlasa, oy deb hisoblanadi. Qonunda hisobot oyidan keyingi oyning 28-kuni deklaratsiya topshirishning oxirgi kuni ekanligi belgilangan. Agar sana dam olish yoki dam olish kuniga to'g'ri kelsa, to'lash muddati bayram yoki dam olish kunlari soniga ko'ra oldinga suriladi.

Deklaratsiya quyidagilardan iborat 35 varaq, ammo ko'pchilik tashkilotlar hammasini to'ldirishlari shart emas, faqat 5 sahifa kifoya qiladi. Hujjat to'ldirilmoqda jami jami. Ko'rsatkichlar to'liq rublda hisobga olinadi. 50 tiyindan kam qiymatlar hisobga olinmaydi, ko'proqlari yaxlitlanadi.

Har doim to'ldiring: sarlavha sahifasi, 1.1-kichik bo'lim, 02 varaq va unga ikkita ilova. Agar kerak bo'lsa, boshqa sahifalar taqdim etiladi.

Sarlavha sahifasi

IN sarlavha sahifasi to'ldiriladi:

- Tashkilot haqida ma'lumot: nomi, OKVED, INN, KPP, aloqa telefon raqami. Agar tashkilot nomini to'ldirgandan so'ng bo'sh qatorlar qolsa, ularga chiziqcha qo'yiladi.

- Deklaratsiya taqdim etilgan soliq organi to'g'risidagi ma'lumotlar (nomi, manzili).

- Yil, soliq (hisobot) davri kodi. Hisobot davri kodlari avans to'lovlarini o'tkazish chastotasiga qarab farqlanadi. Hisobot davri chorak bo'lgan kompaniyalar quyidagi kodlardan foydalanadilar: 21, 31, 33 va 34. Birinchi chorak, yarim yil, 9 oy va yil.

- Avanslarni har oy o'tkazadigan tashkilotlar doimiy ravishda 35-46 kodlaridan foydalanadilar, bu erda 35 - birinchi oy va 46 - yil.

- Tuzatish raqami. Agar deklaratsiya birinchi marta topshirilgan bo'lsa, unga 0 kiritiladi. Agar xuddi shu hisobot (soliq) davrida o'zgartirishlar kiritish zarur bo'lsa, ular 001, 002 va boshqalar bilan raqamlanadi.

- Hujjatdagi sahifalar soni va sana.

- Agar deklaratsiya vakil orqali taqdim etilsa, u to'g'risidagi ma'lumotlar to'ldiriladi.

1-qism

Birinchi kichik bo'limda 010 qator OKTMO kodini ko'rsatadi. 030 va 060 qatorlar BCCni bildiradi.

Soliq stavkasi 20% ni tashkil qiladi, ammo pul ikki byudjet bo'yicha taqsimlanadi: federal va mintaqaviy

040 va 070 satrlarda to'lanishi kerak bo'lgan soliq miqdori ko'rsatilgan. Bunday holda, allaqachon o'tkazilgan avans to'lovlari hisobga olinadi.

Masalan: korxonaning yillik foydasi 2 160 000 rublni tashkil etdi. 9 oylik deklaratsiyada 1 550 000 rubl foyda ko'rsatilgan.

Keling, byudjetlarga soliq miqdorini hisoblaylik. Soliq hisoblanmagan foyda:

2 160 000 - 1 550 000 = 610 000 rubl.

Federal byudjetga quyidagilar to'lanadi:

610 000 * 2% = 12 200 rub.

Viloyat byudjeti to'lanadi:

610 000 * 18% = 109 800 rub.

2-kichik bo'lim har oyda avans to'lovlarini amalga oshiradigan kompaniyalar uchun mo'ljallangan. 001 qatorga chorak kiritiladi. Bundan tashqari, to'lov summalari chorak oyi va kelib tushgan manba bo'yicha belgilanadi. 120-140-qatorlar federal g'aznachilikka avans to'lovlarini, 220-240-qatorlarda - mintaqaviy to'lovlarni aks ettiradi.

3-kichik bo'lim dividendlar oluvchi kompaniyalar uchun talab qilinadi. 010-satrga 1-qiymat kiritiladi OKTMO va KBK kodlari to'ldiriladi. 01-21 satrlarda soliq to'lash sanalari (daromad olingandan keyin bir kun ko'rsatiladi), qarama-qarshi ustunlarda esa - uning summasi kiritiladi.

02 varaq

010-040 maydonlari sotish bilan bog'liq barcha daromad va xarajatlarni hisobga oladi va hisobga olinmaydi.

010-040 maydonlari sotish bilan bog'liq barcha daromad va xarajatlarni hisobga oladi va hisobga olinmaydi.

Yo'qotishlarni aks ettirish uchun 050-qator ishlatiladi. 060-qatorda foyda (daromad minus xarajatlar) ko'rsatilgan, 070-maydonda esa undan chiqarib tashlanishi mumkin bo'lgan daromad (agar mavjud bo'lsa) ko'rsatilgan.

Shuningdek, ushbu varaqda 080-110 satrlarda tashkilot faoliyatining o'ziga xos xususiyatlariga qarab ma'lumotlar to'ldiriladi: imtiyozlar mavjudligi, soliq solinadigan bazani kamaytiradigan yo'qotishlar, soliqqa tortilmaydigan daromadlar. 140-170-satrlarda soliq stavkalari summasi to'ldiriladi. Va 180-200 qatorlarda - butun davr uchun soliq summasi.

Keyin oldingi davrning avans to'lovi kiritiladi (oldingi deklaratsiya bo'yicha to'ldiriladi) va to'lanishi kerak bo'lgan miqdor aniqlanadi. Misolga qaytadigan bo'lsak, ma'lum bo'lishicha, tashkilot yil davomida 2 160 000 rubl foyda ko'rgan, 20% stavkadan kelib chiqqan holda, yil uchun soliq 432 000 rublni tashkil qiladi. 9 oy yakuni bo'yicha byudjetga quyidagi miqdorda avans to'lovi to'landi:

1 550 000 * 20% = 310 000 rub.

Shunga ko'ra, byudjetga quyidagilar to'lanishi kerak:

430 000 - 310 000 = 120 000 rubl.

Daromadlar va xarajatlar jadvaliga 1 va 2-ilovalar. Birinchidan, 1-ilovada 010-satrda sotishdan tushgan jami tushum ko'rsatiladi, keyin 011-014-satrlarda u batafsilroq tavsiflanadi. Nihoyat, operatsion bo'lmagan daromadlar to'ldiriladi. Xarajatlar uchun ariza xuddi shu tarzda to'ldiriladi.

3-ilova amortizatsiya qilinadigan mol-mulkni sotishdan olingan daromadlar, to'lanmagan debitorlik qarzlari, 2007 yil boshidan 2011 yil oxirigacha sotib olingan er uchastkalari, shuningdek, ishlab chiqarishni saqlash xarajatlari bo'lgan tashkilotlar uchun to'ldiriladi.

O'tkazilmagan zarar mavjud bo'lsa, 4-ilova to'ldiriladi. 5 va 6-ilovalar tegishli ravishda alohida bo‘linmalariga ega bo‘lgan yoki konsolidatsiyalangan soliq to‘lovchilar guruhlariga kiruvchi korxonalar tomonidan to‘ldiriladi.

03-varaq

Soliq agentlari tomonidan qo'llaniladi dividendlar bo'yicha hisoblangan soliqni ko'rsatadi. To'ldirish uchun asos aktsiyadorlarning qarori hisoblanadi (agar ular bir nechta bo'lsa, bir nechta bo'limlar to'ldiriladi).

Bo'lim A. Birinchidan, soliq agenti emitent ekanligini ta'kidlash kerak. Keyin daromad turi, shuningdek sarlavha sahifasidan davr kodi ko'rsatiladi. To'lovlar amalga oshirilgan yil aks ettirilgan.

001 va 010 qatorlar jami dividendlarni ko'rsatadi (D1). 020-maydonda Rossiya kompaniyalariga to'langan daromad ko'rsatilgan. 021-024-maydonlar oldingi soliq stavkasi ko'rsatkichini batafsil bayon qiladi. Agar boshqa to‘lov manbalari mavjud bo‘lsa, jismoniy shaxslar va xorijiy kompaniyalar 030-070 maydonlarni to‘ldirishlari kerak.

081-qatorda soliq hisoblangan daromad aks ettiriladi (D2). 080-qatorda soliqqa tortish uchun hisobga olinmagan daromadlar (0% stavka) unga qo'shiladi. Qatorlarni to'ldirish uchun090, 091 va 092formulalardan foydalaning:

D1 - D2 = 090

023 / 001 * 090 = 091

021 / 001 * 090 = 092

091-qator * 13% = 100-qator

110 va 120-satrlarda mos ravishda oldingi yoki joriy davrlarda to'langan dividendlar summalari ko'rsatilgan.

B bo'limi A bo'limining tafsiloti bo'lib, har bir to'lov manbai uchun to'ldiriladi. 060-maydon - daromad summasi, 070-maydon - undagi soliq.

B bo'limida davlat qimmatli qog'ozlari bo'yicha daromad summasi va undan hisoblangan soliq aks ettiriladi.

04 varaq

Davlat yoki xususiy qimmatli qog'ozlar bo'yicha dividendlar shaklida daromad oladigan kompaniyalar uchun mo'ljallangan. Ular 15%, 13%, 9% va 0% stavkalari bo'yicha soliqqa tortiladi. Tegishli maydonda kerakli kodni tanlang. Har xil turdagi qimmatli qog'ozlardan daromad bo'lsa, to'ldiring bir nechta varaqlar.

010-qator daromadning umumiy miqdorini ko'rsatadi. 020-qatorda soliq solinadigan bazani kamaytirishi mumkin bo'lgan daromad ko'rsatilgan. Soliq stavkasi (030) dividendlar turiga qarab belgilanadi. 040-qator - soliq summasi.

050 va 060 maydonlari xorijiy kompaniyalarning aktsiyalaridan daromad bo'lgan taqdirda qo'llaniladi ("Daromad turi" - 4); bu erda oldingi va joriy hisobot davrlarida Rossiya Federatsiyasidan tashqarida to'langan summalar aks ettiriladi.

070-satrda oldingi hisobot davrlari uchun soliq summasi, 080-satrda - joriy chorak uchun soliq summasi ko'rsatiladi.

05 varaq

Agar kompaniyada maxsus tartibda hisobga olinadigan qimmatli qog'ozlar bilan operatsiyalari bo'lsa, 05 varaq to'ldiriladi.Tranzaksiyaning mohiyatini aks ettiruvchi kod tanlanadi. "1" va "2" kodlari bozorning professional ishtirokchilari tomonidan ishlatilmaydi.

Agar kompaniyada maxsus tartibda hisobga olinadigan qimmatli qog'ozlar bilan operatsiyalari bo'lsa, 05 varaq to'ldiriladi.Tranzaksiyaning mohiyatini aks ettiruvchi kod tanlanadi. "1" va "2" kodlari bozorning professional ishtirokchilari tomonidan ishlatilmaydi.

010-maydon - 011-014 qatorlar bo'yicha taqsimlangan holda tasarruf etishdan olingan daromadlar miqdori. 020-maydon - 021-024-qatorlardagi tafsilotlar bilan xarajatlar. Ular qimmatli qog'ozni sotib olish qiymatida hisobga olinadi. 040-maydon - foyda. Foydani to'g'rilash 050-qatorda amalga oshiriladi. Yakuniy natija 060-qatorda aks ettiriladi.

Agar tashkilot soliq solinadigan bazani kamaytirishi mumkin bo'lgan zararga ega bo'lsa, u 080 maydoniga kiritiladi. 100-qatorda soliq solinadigan baza ushbu ko'rsatkichni hisobga olgan holda tuzatiladi.

06 varaq

To'ldirish faqat NPF. 010-maydon ularning umumiy daromadini ko'rsatadi. 020-110 maydonlari ularni alohida turlar bo'yicha ko'rsatadi.

120-qatorda NPFlar tomonidan joylashtirilgan pensiya zaxiralari miqdori ko'rsatilgan. Ushbu miqdor, shuningdek, 2002 yil boshida tashkilotda mavjud bo'lgan sug'urta zaxiralarining qoldig'ini ham o'z ichiga oladi.

130-satrda (140-180-satrlar yig‘indisi) Markaziy bankning qayta moliyalash stavkasidan kelib chiqqan holda hisobga olingan mablag‘lar va qimmatli qog‘ozlarni joylashtirish bo‘yicha foizlardan olingan foyda summasi ko‘rsatiladi.

Hisoblashda 200 va 220-qatorlardan boshqa xarajatlar chiqarib tashlanadi. 190-qator zahiralarni joylashtirish bilan bog'liq xarajatlarni aks ettiradi.

200 va 210-satrlarda tegishli ravishda Qimmatli qog'ozlar bozorida sotiladigan yoki sotilmaydigan qimmatli qog'ozlarni sotish yoki tasarruf etish paytida qilingan xarajatlar hisobga olinadi. 220-qatorda boshqa loyihalarni amalga oshirish uchun qilingan xarajatlar aks ettiriladi.

NPFning 230-qatorida qonun hujjatlarida belgilangan faoliyat uchun foydalanadigan daromaddan ajratmalar foizi ko'rsatilgan. 240, 241 va 242-satrlarda mulkni shakllantirish uchun ajratmalar summalari (250-320-satrlar yig'indisi) aks ettiriladi.

Jamg'armaning qimmatli qog'ozlar bilan operatsiyalardan olingan foydasi 330-satrda (qimmatli qog'ozlar bozorida sotiladigan) yoki 350-satrda (qimmatli qog'ozlar bozorida sotilmaydigan) ko'rsatiladi. Boshqa investitsiyalardan olingan daromadlar 390-qatorda aks ettiriladi.

340, 360 va 400-maydonlar foydadan chiqarib tashlanishi mumkin bo'lgan summalarni aks ettiradi. Agar 330, 350, 390-satrlarda zarar mavjud bo'lsa, soliq solinadigan baza "0" ga teng deb tan olinadi.

Davlat (shahar) qimmatli qog'ozlarini joylashtirishdan olingan foyda 370 va 380-qatorlarda ko'rsatiladi.

Keyin soliq solinadigan bazalar foyda turlari bo'yicha alohida hisoblab chiqiladi, bular 410, 450 va 490-satrlar. 530-qator soliqni hisoblashning yakuniy natijasini ko'rsatadi.

460-480 va 500-520 qatorlar mos ravishda o'tgan, joriy va kelgusi davrlar uchun yo'qotishlar summalarini aks ettiradi.

07 varaq

Mo'ljallangannotijorat xayriya tashkilotlari uchunlar. Ular ajratilgan mablag‘larning maqsadli sarflanishi haqida hisobot beradilar. Davlat subsidiyalari va byudjet mablag'lari hisobga olinmaydi.

Mo'ljallangannotijorat xayriya tashkilotlari uchunlar. Ular ajratilgan mablag‘larning maqsadli sarflanishi haqida hisobot beradilar. Davlat subsidiyalari va byudjet mablag'lari hisobga olinmaydi.

1-ustunda olingan mablag'larning kodlari mavjud. Mablag'larni qabul qilish sanasi va foydalanish muddati 2-5-ustunlarda aks ettirilgan. To'liq foydalanilmagan oldingi davrlardagi tushumlar hisobga olinadi.

3-6-ustunlarda muddati tugamagan mulk, mablag'lar, foydalanish muddati ko'rsatilgan.

4-ustunda maqsadli maqsadlarda foydalanilgan mablag'lar miqdori ko'rsatilgan. Agar boshqa maqsadlarda foydalanilgan yoki umuman foydalanilmagan mablag'lar mavjud bo'lsa, 7-ustun to'ldiriladi. Ular faoliyatdan tashqari daromadlarga kiritiladi.

08-varaq

To'ldirish uchunkorxona o'zaro bog'liq bo'lsakontragentlar,va tranzaksiya narxlaribir xilbozor. Kam ko'rsatilgan foyda va soliq tekshiruvlaridan qochish uchun kompaniya soliq solinadigan bazani mustaqil ravishda sozlashi mumkin.

Bo'lim, shuningdek, nosimmetrik (daromadning oshishi, xarajatlarning oshishi) va teskari tuzatishlarni ko'rsatishga imkon beradi. Har bir tuzatish uchun, hatto bitta kontragent bo'lsa ham, alohida varaq to'ldiriladi.

To'ldirilganda, tegishli sozlash kodi aks ettiriladi. Agar biz mustaqil yoki nosimmetrik tuzatishlar haqida gapiradigan bo'lsak, tranzaktsiyani aniqlashga imkon beradigan tushuntirish yozuvini ilova qilish kerak.

- ro'yxatdan o'tgan mamlakat kodi;

- ro'yxatdan o'tgan mamlakatdagi ro'yxatga olish raqami (agar kontragent xorijiy kompaniya bo'lsa, to'ldiriladi);

- Ism.

010-040 qatorlar tuzatish miqdorini ko'rsatadi. 010 va 020 qatorlar mos ravishda sotishdan olingan daromadlar va operatsion bo'lmagan daromadlardir. 030-040 qatorlari - xarajatlar. Agar sozlash indikatorning o'sishiga olib keladigan bo'lsa, "Xarakteristika" ustuniga 1 qo'yiladi, agar u pasayishga olib kelsa - 0. 050-qator - oldingi to'rtta satrning yig'indisi.

050-qator tugallangan 010-040 (modul) satrlarining raqamli qiymatlari yig'indisi sifatida hisoblangan hisoblangan sozlash qiymatini ko'rsatadi.

060 va 070 satrlarda tasarruf etishdan olingan daromadlar va xarajatlar aks ettiriladi (qimmatli qog'ozlar bilan operatsiyalar uchun). Belgi xuddi shu tarzda yopishtirilgan. 080-qator jami (060 + 070) jamlaydi.

09-varaq

BobdaAUshbu varaq nazorat qilinadigan chet el haqidagi ma'lumotlarni to'ldiraditashkilotlar:

- nazorat qilinadigan xorijiy kompaniyalarning xabarnomasida ko'rsatilgan raqam;

- to'liq ism;

- ro'yxatdan o'tgan mamlakat kodi;

- ro'yxatga olish raqami va ro'yxatdan o'tkazilgan sana (7-maydonda);

- soliq to'lovchi kodi;

- manzil;

- ushbu kompaniyaning foydasiga ulush;

- soliq imtiyozlari (agar mavjud bo'lsa).

B1 bo'limi paragraflarga kiruvchi kompaniyalar uchun mo'ljallangan. 1-moddaning 1-bandi. 309.1. Rossiya Federatsiyasining Soliq kodeksi. Nazorat qilinadigan kompaniyaning raqami kiritiladi, A varaq bilan bir xil bo'ladi. Keyin raqamli valyuta kodi ko'rsatiladi (moliyaviy hisobotlarga ko'ra).

010-qatorda soliqlardan oldingi jami foyda ko'rsatilgan. 020-qator ushbu foydaga tuzatishlar miqdorini aks ettiradi. 021-023 qatorlar foydani kamaytirishga yo'naltirilgan dividendlar miqdorini ko'rsatadi. 024-032 qatorlar soliq solinadigan bazaga ta'sir qilmaydigan daromadlar va xarajatlarni aks ettiradi.

040-qator (tuzatilgan foyda) = 010-qator - 020-qator

050-maydonda yo'qotish, 060-maydonda soliq solinadigan baza (040 - 050) ko'rsatilgan. Agar natija salbiy qiymat bo'lsa, deklaratsiyaga "0" kiritiladi. 010-060 qatorlardagi ko'rsatkichlar valyutada to'ldiriladi.

070-qatorda soliq bazasining rus valyutasidagi qiymati ko'rsatilgan. Soliq summasi 090-satrda ko'rsatilgan.

B2 bo'limi paragraflarga kiruvchi kompaniyalar uchun mo'ljallangan. 2-bet, 1-modda. 309.1. Rossiya Federatsiyasining Soliq kodeksi. Xuddi shu tarzda to'ldiring.

Bunday deklaratsiya soddalashtirilgan shaklda 02 varaqda taqdim etiladi, uning ilovalarida faqat tashkilotning TIN va KPP, soliq stavkasi va sahifa raqami to'ldiriladi. Qolgan ustunlar tire bilan belgilangan. Agar tashkilotda daromad va xarajatlar bo'lsa, lekin sof foyda bo'lmasa, deklaratsiya odatiy tarzda to'ldiriladi va "nol" faqat shartli ravishda chaqiriladi.

Taqdim etmaslik uchun mumkin bo'lgan jarimalar

Deklaratsiyani taqdim etmaslik yoki kechiktirish jazolanadi ma'muriy javobgarlik. Sud qarori bilan mansabdor shaxsga jarima solinishi mumkin 300 dan 500 rublgacha. Tashkilot bo'ysunadi yaxshi 5% soliq summasidanbarcha kechikish oylari uchun(hatto bir oydan kam bo'lsa ham).

Jarima 1000 rubldan kam bo'lmasligi kerak. Yuqori chegara soliq summasining 30% ni tashkil qiladi. Agar kechikish 180 kundan oshsa, har bir keyingi oy uchun soliq summasining 10% miqdorida qo'shimcha jarima undiriladi. Buxgalteriya hisobi ish kunlarida amalga oshiriladi.

Belgilangan muddatlar bir kun o'tkazib yuborilgan bo'lsa ham va hatto "nol" deklaratsiyasi topshirilgan taqdirda ham tashkilotni javobgarlikka tortish mumkin.

Videodan to'ldirish xususiyatlari haqida ko'proq bilib olishingiz mumkin:

Daromad solig'i deklaratsiyasini to'ldirish tartibi Rossiya Federal Soliq Xizmatining MMV-7-3/572@-son buyrug'ida tasvirlangan. Unda tavsiflovchi va jadval ko'rinishidagi ko'plab ma'lumotlar mavjud. Biz sizga ushbu hujjatda qanday qilib adashib qolmaslikni va uning talablariga muvofiq deklaratsiyani rasmiylashtirishni ko'rsatamiz.

Biz 2018 yil foydasi to'g'risida 2019 yilda hisobot beramiz (misol yordamida MMV-7-3/572@-sonli buyruq qoidalariga qanday rioya qilish kerak)

Keling, daromad solig'i deklaratsiyasini to'ldirish misolini ko'rib chiqaylik.

“Stroymarket” MChJ 2018-yil oktabr oyida ish boshlagan. Kompaniya 2019 yildan boshlab soddalashtirilgan soliq tizimiga o'tmoqda, ammo 2018 yilda ishlagan oylar uchun soliq organlariga daromad solig'i deklaratsiyasini taqdim etish kerak.

Tajribali bosh buxgalter uchun kompaniyada etarli mablag' yo'q edi, shuning uchun 2018 yil uchun soliq hisobotini oddiy buxgalter to'ldirishi kerak edi. U soliq deklaratsiyasini to'ldirishning asosiy tamoyillari bilan tanish edi, lekin u hech qachon foyda deklaratsiyasini taqdim qilmagan.

Boshlash uchun boshlang'ich buxgalter bizning nashrimizdan joriy deklaratsiya shaklini yuklab oldi "Yillik daromad solig'i deklaratsiyasini to'ldirish".

Deklaratsiya tarkibini o'rganib chiqib, u sarosimaga tushdi: bo'limlar, bo'limlar, varaqlar, satrlar, kodlar, ilovalar... Bunga qanday munosabatda bo'lish kerak?

Barcha deklaratsiya varaqlarini istisnosiz to'ldirish shart emas. Aniqlik uchun biz deklaratsiyaning butun hajmini 2 qismga ajratamiz:

- topshirish uchun zarur bo'lgan bo'limlar, kichik bo'limlar va varaqlar (1-blok);

- deklaratsiyaning qolgan elementlari (2-blok).

Aniqlik uchun biz ikkala blokni sxematik shaklda taqdim etdik:

Qanday bo'lmasin, siz hisobot yilida daromad solig'ini hisoblashda hech qanday daromad yoki xarajatlarga ega bo'lmagan bo'lsangiz ham, deklaratsiyaning 1-blokini to'ldirmasdan qilolmaysiz.

Agar soliq daromadlari va xarajatlari bo'lmasa, daromad solig'i deklaratsiyasining qaysi varaqlarini to'ldirish kerakligini materialdan bilib oling. "Nol daromad solig'i deklaratsiyasi: qanday qilib to'g'ri to'ldirish kerak?" .

Ammo 2-blokdagi varaqlar, bo'limlar, kichik bo'limlar va ilovalar, agar ularda ko'rsatilgan operatsiyalar yoki harakatlar sizga tegishli bo'lmasa, to'ldirish shart emas:

Misolning davomi

"Stroymarket" MChJ buxgalteri ikkala blokni ham tahlil qildi va 2-blokdan deklaratsiyaning tarkibiy qismlarini to'ldirishga hojat yo'qligini aniqladi.

Shunday qilib, "Stroymarket" MChJ uchun deklaratsiyaning minimal ruxsat etilgan hajmi 1-blok bilan cheklangan. U o'z e'tiborini unga qaratdi.

Ko'rib chiqilayotgan misol uchun (2-blokni to'ldirish shart emas) daromad solig'i bo'yicha soliq deklaratsiyasini to'ldirish uchun quyidagi sxemadan foydalanish maqbuldir:

Shunday qilib, deklaratsiyaning minimal ruxsat etilgan hajmi faqat 4 bosqichda (mantiqiy va chalkashliksiz) to'ldiriladi.

O'tgan qarzlarni hisobdan chiqarish bo'yicha bosqichma-bosqich ko'rsatmalarni ushbu nashrda topasiz.

Siz so'rashingiz mumkin, nima uchun sarlavha sahifasidan so'ng darhol qo'shimchalarga borasiz? Shunday qilib, siz 02 varaqda aks ettirilgan soliqni hisoblashga izchil yondashishingiz mumkin — Ushbu varaqdagi ma'lumotlarsiz 1-bo'limning 1.1-kichik qismini to'ldirish mumkin emas.

Quyidagi bo'limlardan siz diagrammada ko'rsatilgan deklaratsiya varaqlarini to'ldirish xususiyatlari haqida bilib olasiz.

Nima uchun biz faqat soliq davri kodeksiga e'tibor qaratamiz? Gap shundaki, ushbu deklaratsiya uchun amaldagi kodlarning kengaytirilgan ro'yxati mavjud (yillik deklaratsiya uchun ulardan 5 tasi mavjud).

Agar yil uchun deklaratsiyada odatda "34" kodi kiritilsa ( qarang, masalan, mulk solig'i deklaratsiyasini to'ldirish qoidalari, Yagona qishloq xo'jaligi solig'i va boshqalar), daromad solig'i deklaratsiyasida "34" dan tashqari, boshqa kodlar qo'llaniladi.

Kerakli kodni tanlash nafaqat deklaratsiyani topshirish muddatiga, balki boshqa omillarga (soliq to'lovchilarning konsolidatsiyalangan guruhiga tegishli) va hisobot berish davriyligiga bog'liq:

Ushbu deklaratsiya uchun yana bitta soliq davri kodi mavjud — "50". Agar siz kompaniyaning tugatilishi yoki qayta tashkil etilishi munosabati bilan oxirgi soliq davri uchun hisobot bersangiz, uni qo'llang.

Aks holda, sarlavha sahifasini to'ldirish hech qanday qiyinchiliklarga olib kelmasligi kerak, chunki u kompaniyani ro'yxatdan o'tkazish to'g'risidagi ma'lumotlarning qat'iy to'plamini o'z ichiga oladi va aksariyat deklaratsiyalar uchun bir xil qoidalarga muvofiq to'ldiriladi.

02 varaqning 1-ilovasi butunlay soliqni hisoblashda ishtirok etadigan daromadlarga bag'ishlangan. Uni to'ldirish uchun siz ma'lumotlarni to'plashingiz kerak bo'ladi:

- sotishdan tushgan daromad to'g'risida;

- faoliyatdan tashqari daromad.

Ushbu maqola sizga operatsion bo'lmagan daromadlarga nima tegishli ekanligini aytib beradi.

Hisobot yili uchun kompaniyangizdagi ko'rsatkichlar nolga teng bo'lmagan qatorlarni to'ldiring (quyidagi diagrammaga qarang):

Misolning davomi

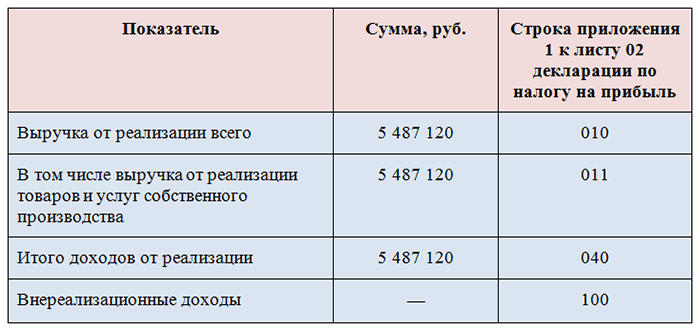

02-varaq buxgalter MChJga 1-ilova"Stroymarket" to'plami kompaniyaning o'z tovarlari va xizmatlarini sotishdan olingan daromadlardan tashqari, boshqa daromad turlari va operatsion bo'lmagan daromadlarga ega emasligi (quyidagi jadvalga qarang):

Shunday qilib, 02-varaqning 1-ilovasida (shuningdek, deklaratsiyaning boshqa varaqlarida):

- raqamli qiymatlar belgilangan qatorlarga kiritiladi;

- Hech qanday ma'lumot bo'lmagan qatorlar chiziladi.

Daromad solig'i deklaratsiyasini to'ldirish namunasi - 2019 (2018 yil natijalari bo'yicha) havolada mavjud.

- ishlab chiqarish va sotish bilan bog'liq xarajatlar bo'yicha;

- operatsion bo'lmagan xarajatlar;

- operatsion bo'lmagan xarajatlarga tenglashtirilgan yo'qotishlar.

Iltimos, ushbu arizani to'ldirishda quyidagi ko'rsatmalarga rioya qiling:

- Buxgalteriya siyosati asosida to'g'ridan-to'g'ri va bilvosita xarajatlar haqida ma'lumot yarating.

To'g'ridan-to'g'ri va bilvosita xarajatlar uchun soliq hisobining nuanslari haqida bilib oling.

Misolning davomi

02-varaq buxgalter MChJga 2-ilova"Stroymarket" buxgalteriya siyosati qoidalarini hisobga olgan holda kompaniya tomonidan qilingan xarajatlar to'g'risidagi buxgalteriya ma'lumotlari asosida to'ldiriladi:

- 041-qatorda sug'urta mukofotlari to'g'risidagi ma'lumotlarni (shu jumladan) kiritishni unutmang.

- Xarajatlar miqdorini nafaqat Rossiya Federatsiyasi Soliq kodeksining talablarini, balki mansabdor shaxslarning tushuntirishlarini ham hisobga olgan holda shakllantiring. Masalan:

|

Iste'mol |

Tushuntirishlar |

|

Sanoat korxonalarining (xizmat ko'rsatish sohalari va fermer xo'jaliklarining) nafratlangan ob'ektlarini saqlash xarajatlari ushbu ob'ektlardan foydalanish bilan bog'liq faoliyatdan olinadigan daromad solig'ini hisoblashda hisobga olinishi mumkin. |

Rossiya Moliya vazirligining 2017 yil 11 dekabrdagi 03-03-06/1/82258-sonli xati |

|

Elektron aviachiptalar uchun xarajatlar faqat hujjatlashtirilgan bo'lishi kerak bo'lgan haqiqiy tashish asosida tan olinishi mumkin. Xarajatlarni tasdiqlash uchun qanday hujjatlarni bilib oling. |

Rossiya Moliya vazirligining 2017 yil 18 dekabrdagi 03-03-RZ / 84409-sonli xati |

|

Yangi yil korporativ ziyofatini o'tkazish xarajatlari soliq xarajatlariga kiritilmaydi. |

Moliya vazirligining 2006 yil 11 sentyabrdagi 03-03-04/2/206-sonli xati |

|

Xodimlarga to'lanadigan bolalar bog'chasi to'lovlari uchun kompensatsiya daromad solig'ini hisoblashda hisobga olinmaydi. |

Moliya vazirligining 2017 yil 22 sentyabrdagi 03-03-06/1/61518-sonli xati. |

|

Yong'indagi yo'qotishlarni operatsion bo'lmagan xarajatlar sifatida hisobdan chiqarish uchun siz hujjatlar to'plamini to'plashingiz kerak bo'ladi. Qanday hujjatlar kerak? sanab o'tilgan. |

Moliya vazirligining 2017 yil 17 oktyabrdagi 03-07-11/67464-son xati |

Soliq xarajatlari haqida ko'proq foydali ma'lumotlarni bizning "Daromad solig'i bo'yicha xarajatlar - ro'yxat" bo'limida topishingiz mumkin.

Daromad solig'i deklaratsiyasining 02 varag'i soliqni o'zi hisoblash uchun mo'ljallangan. Bu talab qiladi:

- daromadni aks ettiradi (010 va 020-qatorlar) — ma'lumotlar 02 varaqning 1-ilovasidan olingan;

- xarajat summalarini kiriting (030 va 040-betlar) — ma'lumotlar 2-ilovadan 02-varaqqa o'tkaziladi;

- yo'qotishlar miqdorini yozib oling (050-bet) — zarar miqdori to'g'risidagi ma'lumotlar 02-varaqqa 3-ilovadan o'tkaziladi;

- 100-betdagi hisob-kitoblar natijasini aks ettirgan holda soliq solinadigan bazani (foyda yoki zarar) hisoblang.

Agar yo'qotish 100-betda aks ettirilgan bo'lsa, soliq to'lovchi nimaga tayyorgarlik ko'rishi kerak?Biz sizga "Daromad solig'i deklaratsiyasida zararni aks ettirish qanday oqibatlarga olib keladi?" .

Misolning davomi

MChJ mutaxassislari"Stroymarket" kompaniyaning barcha daromadlari va xarajatlarini (to'liqligi, asosliligi, shuningdek hujjatli dalillar uchun) tahlil qilib, to'ldirdi.Quyidagi ma'lumotlar bilan ist 02 daromad solig'i deklaratsiyasi:

Bu soliq OOO"Stroymarket" byudjetga to'lashi shart, chunki uni to'langan avanslar bilan kamaytirish mumkin emas (misolga ko'ra, kompaniya o'z ishini 2018 yilning so'nggi choragida boshlagan va avans to'lamagan).

Daromad solig'i deklaratsiyasining 1-bo'limining 1.1-kichik qismini to'ldirish uchun sizga 3 turdagi ma'lumotlar kerak bo'ladi:

- OKTMO kodi (010-bet).

- Federal byudjetga va Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga soliq to'lash uchun KBK.

Ular haqida ko'proq bilib oling Bu yerga .

- Byudjetlar o'rtasida taqsimlangan daromad solig'i miqdori.

Har bir byudjetga daromad solig'i qanday stavkalarda to'lanishini bilib oling.

Natijalar

Bizning materialimizda muhokama qilingan 2019 yil uchun daromad solig'i deklaratsiyasini to'ldirish misoli (2018 yil natijalari bo'yicha) ushbu soliq hisobotining ko'plab bo'limlari, kichik bo'limlari, varaqlari va ilovalari bo'ylab harakatlanishingizga yordam beradi.

Har bir kompaniya o'tgan yilda qanday daromad va xarajatlar turlari bo'lganligi, kompaniya qanday faoliyat bilan shug'ullanayotgani, uning filiallari bor-yo'qligi va hokazolarga qarab ushbu deklaratsiya elementlarining o'ziga xos to'plamini yaratadi.

Deklaratsiyada aks ettirilgan sinchkovlik bilan tasdiqlangan ma'lumotlar (qonunchilikdagi o'zgarishlar va mansabdor shaxslarning tushuntirishlarini hisobga olgan holda) kompaniyaga soliq majburiyatlarini to'g'ri hisoblash va daromad solig'i byudjetini to'liq to'lashga yordam beradi.

2017 yilda daromad solig'i deklaratsiyasi o'zgardi: u hajm jihatidan yanada kattaroq va murakkabroq bo'ldi. Ammo, avvalgidek, siz faqat tashkilotning hisobot davridagi operatsiyalari to'g'risidagi ma'lumotlar bilan varaqlarni to'ldirishingiz kerak. Qolganlarini hisobotga kiritish shart emas. Sizga nimaga e'tibor berish kerakligini aytamiz.

2017 yilda daromad solig'i deklaratsiyasi: shakl

2017 yildan boshlab daromad solig'i deklaratsiyasining yangi shakli kuchga kirdi. Shakl Moliya vazirligining 2016 yil 19 oktyabrdagi MMV-7-3/-son buyrug'i bilan tasdiqlangan.

2017 daromad solig'i deklaratsiyasini yuklab olish

Agar 2016 yil uchun tashkilot xodimlarining o'rtacha soni ≤ 100 kishi bo'lsa, yuqoridagi havoladan shaklni chop etish orqali shaklni qog'ozga topshirishingiz mumkin. Agar ushbu talab bajarilmasa, hisobot faqat belgilangan elektron hisobot formatidan foydalangan holda elektron shaklda taqdim etilishi kerak. Buning uchun siz hisobotni yaratadigan dasturning yangilanishini tekshirishingiz kerak. Aks holda, eski shakldan foydalangan holda hisobotlarni yuborish xavfi mavjud. Keyin soliq organlari buni qabul qilmaydi va belgilangan muddatni buzganlik uchun jarima soladi.

2017 yilgi daromad solig'i deklaratsiyasi shakli to'qqiz varaq, bir nechta bo'lim va kichik bo'limlarni o'z ichiga oladi. Deklaratsiya ikkita yangi - 08 va 09 varaqlari bilan to'ldirildi. Ular sho''ba kompaniyalari bilan operatsiyalarni amalga oshirishda past narxlardan foydalanish hisobiga soliq solinadigan bazani kamaytiradigan tashkilotlar, shuningdek, nazorat qiluvchi tashkilotlar tomonidan to'ldiriladi.

Deklaratsiya quyidagilarni o'z ichiga olishi kerak:

- sarlavha sahifasi;

- 1-qismning 1.1-kichik bandi;

- varaq 02;

- 02 varaqning 1 va 2-ilovalari.

Bundan tashqari, hisobot tarkibining quyidagi xususiyatlarini hisobga olish kerak.

1.3-kichik bo'lim 1-bo'lim daromad sifatida dividendlar va foizlar oladigan tashkilotlar tomonidan to'ldiriladi.

02 varaqning 4-ilovasi Daromad solig'i deklaratsiyasi, agar tashkilot joriy davrdagi soliq solinadigan bazani oldingi davrlarda ko'rilgan zararlar miqdoriga kamaytirishni rejalashtirgan bo'lsa, to'ldiriladi.

02 varaqning 5-ilovasi alohida bo'linmalari bo'lgan kompaniyalar tomonidan to'ldiriladi. Deklaratsiya tashkilotning o'zi va har bir alohida bo'linmani ro'yxatdan o'tkazish joyida taqdim etiladi. Tashkilotning o'zi barcha alohida bo'linmalar uchun 5-ilovani to'ldirishi kerak. Har bir bo'linma faqat o'zi uchun to'ldirilgan 5-ilova bilan deklaratsiya taqdim etadi.

Deklaratsiyaning 02 varaqiga 6, 6a va 6b-ilovalar agar tashkilot soliq to'lovchilarning konsolidatsiyalangan guruhining a'zosi bo'lsa, to'ldirilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 321.2-moddasi).

03-varaq davlat va munitsipal qimmatli qog'ozlar bo'yicha dividendlar va foizlar to'laydigan soliq agentlarini o'z hisob-kitoblariga kiritish. 3-varaqning uchta bo'limi ushbu ma'lumotlarga bag'ishlangan.B bo'limida to'langan daromadlar to'g'risidagi ma'lumotlar batafsil ko'rsatilgan va har bir oluvchi uchun to'ldiriladi.

04 varaq asosiysidan farqli stavka bo'yicha soliqqa tortiladigan daromadlarni nazarda tutadi. Ushbu varaq varaqning boshida sanab o'tilgan etti turdagi daromadlarning har biri uchun alohida to'ldiriladi. Keyingi, beshinchi varaq, agar tashkilot qimmatli qog'ozlar, hosilaviy moliyaviy vositalar yoki bozorda sotilmaydigan fyuchers operatsiyalarining moliyaviy vositalari bilan ishlayotgan bo'lsa, to'ldiriladi.

06 varaq nodavlat pensiya jamg'armalari uchun mo'ljallangan, 7 varaq - maqsadli mablag' oluvchi tashkilotlar uchun, xususan, xayriya jamg'armalari uchun.

Aloqador shaxslar bilan operatsiyalarni amalga oshiruvchi tashkilotlar ushbu operatsiyalar bo'yicha daromad va xarajatlarni tuzatish imkoniyatiga ega.

08-varaq daromad solig'i deklaratsiyasi bog'liq shaxslar bilan nazorat qilinadigan operatsiyalar bo'yicha olingan daromadlar va xarajatlarni mustaqil ravishda tuzatadigan tashkilotlar uchun mo'ljallangan (Rossiya Federatsiyasi Soliq kodeksining 14.1-bobi). Ushbu varaqning kiritilishi soliq deklaratsiyasi shakliga jiddiy o'zgartirish kiritildi.

Soliq maqsadlarida o'zaro bog'liq shaxslar ichki munosabatlarning har qanday o'ziga xos xususiyatlari tufayli o'zaro operatsiyalarning moliyaviy natijalariga ta'sir ko'rsatishi mumkin bo'lgan shaxslardir. Masalan, o'zaro bog'liq bo'lgan kompaniyalar - bu bir aktsiyadorga tegishli bo'lgan kompaniyalar yoki ulardan biri boshqa kompaniyaning ustav kapitalining 25% dan ko'prog'iga bevosita yoki bilvosita egalik qiluvchi kompaniyalar.

2017 yilda daromad solig'i deklaratsiyasini to'ldirishga misol

2017 yilgi daromad solig'i deklaratsiyasini to'ldirish misoli (oylik avans to'lovlari)

Daromad solig'i va QQS deklaratsiyasini tekshirish endi eng qimmat ekanligini unutmang. Ushbu soliqlar bo'yicha hisobot berishda inspektorlar ko'pincha xatolarga duch kelishadi. Shuning uchun, hisobotingizda daromad va xarajatlaringizni to'g'ri hisoblaganingizni tekshiring.

2017 yilgi daromad solig'i deklaratsiyasida nimani tekshirish kerak

Deklaratsiyalarda xatoliklar yuzaga kelgan daromadlarning ikki turi mavjud - xizmatlardan olingan daromadlar va qarzdorlardan jarimalar.

Ular tegishli bo'lgan davrda ko'rsatilgan xizmatlar uchun daromadlarni tan olish. Misol uchun, uchinchi chorak uchun deklaratsiyada sentyabr oyida ko'rsatilgan xizmatlardan tushgan daromadni hisobga oling. Agar siz oktyabr oyida yoki undan keyin ko'rsatilgan xizmatlar dalolatnomasini tuzgan bo'lsangiz ham (Rossiya Moliya vazirligining 2017 yil 17 fevraldagi 03-03-06/1/9283-sonli xati).

Daromadga qarzdorlar uchun jarimalar, jarimalar yoki jarimalarni qo'shing. Ammo kontragent pulni o'tkazgan yoki yarashuv dalolatnomasini imzolagan va qarzni tan olgan taqdirdagina. Buni tekshirish uchun soliq organlari tushuntirish va dastlabki hujjatlarni so'raydi. So'rovni e'tiborsiz qoldirmang va aktlarni topshiring, aks holda soliq organlari sizning daromadingizni kamaytiradi. Bundan tashqari, agar qarzdor qarzni tan olmagan bo'lsa, daromadni kiritmang.

2017 yilda daromad solig'i deklaratsiyasida eng ko'p uchraydigan ikkita xato:

- Ko'rsatkichlar mos kelmaydi . Daromad solig'i deklaratsiyasida kompaniya hisobdan chiqarilgan asosiy vositalarni tugatish xarajatlarini 02 varaqning 2-ilovasining 204-qatorida ko'rsatishi mumkin, ammo 1-ilovaning 102-qatorida daromadlarni ko'rsatishni unutgan. Bu xato. Darhaqiqat, 102-satrda kompaniya inventarizatsiya paytida aniqlangan yoki hisobdan chiqarilgan mulkni demontaj qilishda bepul olingan materiallarning narxini aks ettiradi. Hech qanday qo'shimcha to'lovlar bo'lmasligi uchun hisobotingizni to'g'rilang.

- Daromadsiz xarajatlar. Agar foyda deklaratsiyasining 02 varaqining 1-ilovasida daromad bo'lmasa, lekin 02 varaqning 2-ilovasining 010-030-qatorlarida to'g'ridan-to'g'ri xarajatlar mavjud bo'lsa, soliq organlari tushuntirishlar uchun so'rov yuboradi. Masalan, sizda bepul savdo borligini tushuntiring. Agar tushuntira olmasangiz, qo'shimcha to'lovlarni oldini olish uchun hisobotni tuzating. To'g'ridan-to'g'ri xarajatlar faqat amalga oshirilganda hisobdan chiqarilishi mumkin (Rossiya Federatsiyasi Soliq kodeksining 318-moddasi 2-bandi).